V rámci tohoto článku se zaměříme na problematiku analýzy účetních výkazů. Finanční analýza představuje důležitý nástroj, díky němuž je možné poskytnout vedení firmy dostatek kvalitních informací pro různá operativní, taktická a strategická rozhodnutí díky posouzení stavu hospodaření firmy. V nejužším slova smyslu tato představuje rozbor údajů, jejichž prvotních zdrojem jsou účetní výkazy. Nejprve se v textu budeme zabývat vertikální a horizontální analýzou účetních výkazů, dále se podíváme na vybrané poměrové ukazatele a v neposlední řadě se zaměříme na některé bankrotní a bonitní modely. Celá problematika pak bude následně ilustrována na praktickém komplexním příkladu, který uveřejníme v příštím čísle.

1. Úvod

Jedním z klíčových aspektů vypovídací schopnosti výsledků prezentované finanční analýzy je kvalita a spolehlivost vstupních (tedy převážně účetních) dat. Je důležité si uvědomit, že analytik nemůže vycházet pouze z rozvahy a výkazu zisku a ztráty, ale nesmí podceňovat informační potenciál přílohy, kde mohou být k dispozici důležité informace, které rozvaha a výkaz zisku a ztráty nezobrazuje (v ČR např. závazky z finančního leasingu).

V následujícím textu se zaměříme na metody analýzy absolutních a poměrových ukazatelů, a dále na vybrané bankrotní a bonitní modely. Samozřejmě existují i vyšší metody finanční analýzy, jako např. korelační a regresní analýza, bodové a intervalové odhady nebo využití fuzzy-stochastického přístupu, ale domníváme se, že dané metody nemají zásadně vyšší vypovídací schopnost než ty, které budou následně prezentovány.

Do analýzy absolutních ukazatelů patří vertikální a horizontální analýza, kterou si představíme ve druhé části tohoto textu. To, co si patrně každý pod finanční analýzou představuje, je analýza na bázi poměrových ukazatelů. Ve třetí části tohoto textu tak představíme ukazatele rentability, ukazatele likvidity, ukazatele aktivity a ukazatele zadluženosti. V praxi rovněž existuje skupina ukazatelů kapitálového trhu, ale vzhledem k jejímu omezenému využití v podmínkách českého prostředí se jí nebudeme zaobírat. V neposlední řadě lze ještě zmínit poměrové ukazatele na bázi cash flow, jeden z nich bude pak zmíněn v rámci analýzy ukazatelů zadluženosti.

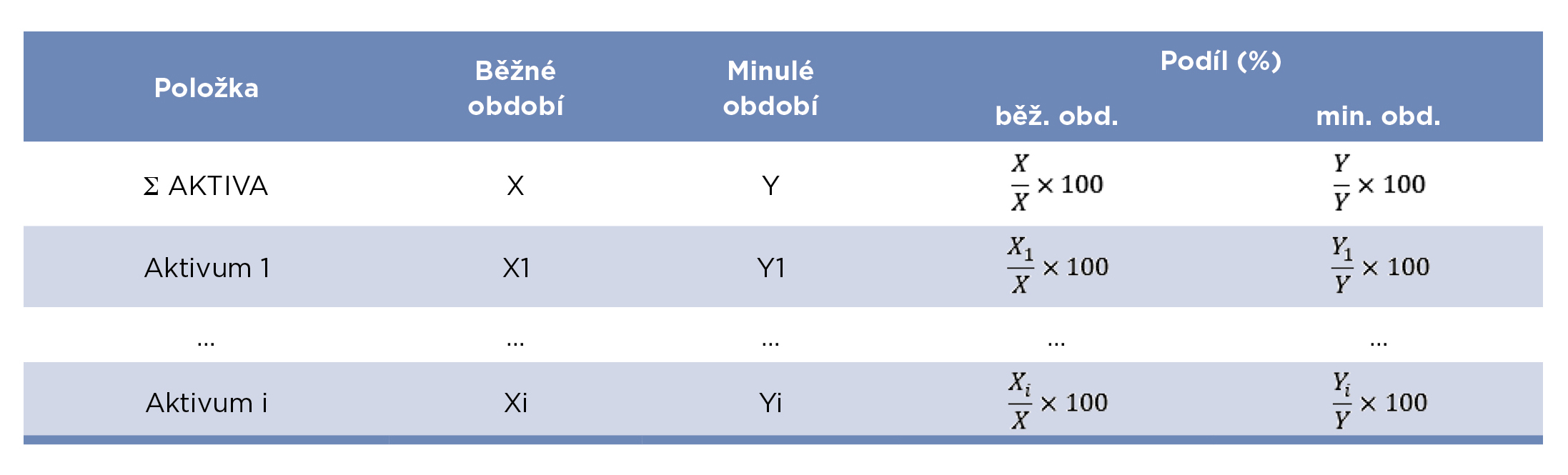

2. Vertikální a horizontální analýza

Vertikální analýza sleduje v případě rozvahy podíl jednotlivých položek na bilanční sumě (např. podíl dlouhodobého hmotného majetku na aktivech, resp. podíl krátkodobých závazků na celkových pasivech). V případě výkazu zisku a ztráty to již tak jednoduché není, zde je klíčové nastavit základní hodnotu, kterou jsou obvykle tržby za výrobky a služby, nebo tržby za zboží (podle převažujících). Cílem vertikální analýzy je pak identifikovat významné položky.

Po identifikaci významných položek vertikální analýzou (obvykle podíl vyšší než 10 %) je vhodné se zaměřit na jejich vývoj v čase. Tento nám pak umožňuje horizontální analýza. Zde lze poměřit, jak se v absolutní i relativní výši změnila určitá konkrétní položka z účetních výkazů: údaje v jednotlivých řádcích, jde o horizontální porovnání.

Je zřejmé, že absolutní údaj (rozdíl) má diskutabilní vypovídací schopnost, a proto je nejvhodnější vypočítat tzv. % navýšení, které nás informuje o tom, o kolik procent se daná položka během sledovaných období zvýšila či snížila. Z hlediska časového vývoje jsou u významných položek opět zajímavé změny převyšující 10 % oběma směry, které by měla být firma schopna zdůvodnit.

3. Analýza poměrových ukazatelů

To, s čím se nejčastěji finanční analýza v praxi ztotožňuje, je analýza poměrových ukazatelů. Poměrové ukazatele vyjadřují vzájemný vztah nejméně dvou položek z účetních výkazů, a to na bázi jejich podílu. Je zřejmé, že k tomu, aby ukazatel měl určitou vypovídací schopnost, je třeba kauzální interdependence mezi danými účetními položkami. Výhodou poměrových ukazatelů je možnost vytvořit si rychle a nenákladně úsudek o základních finančních charakteristikách firmy, která je analýze podrobena. Rovněž je možné analyzovat časový vývoj finanční situace ve firmě a rovněž provádět tzv. benchmarking neboli srovnávat výsledky firmy např. s odvětvím.

Ke srovnání s odvětvím lze pouze a jen doporučit jednu z analýz publikovaných Ministerstvem průmyslu a obchodu České republiky, a to tzv. Finanční analýzu podnikové sféry. Její výsledky jsou obvykle publikovány v polovině roku následujícího (tzn. výsledky za rok 2019 na přelomu června 2020) a pro potřeby analýzy je zajímavý excelový ...

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies