I. část – Firma jako hospodářský subjekt

Úvod

V tomto a následujících příspěvcích publikujeme několik článků zabývajících se manažerským účetnictvím. To prošlo určitým vývojem, jeho nynější rozsah a skladba je výsledkem trvajícího procesu pozornosti této části hospodářské evidence. I když se stále někteří lidé domnívají, že tato část evidence se jich netýká, určité složky jsou nezbytnou součástí manažerského jednání a následného uvažování, neboť záznamy a údaje obsažené v manažerském účetnictví jsou podkladem pro odpovědné rozhodování o dalším vývoji firmy.

Tyto činnosti se týkají každé firmy a každé instituce.

V tomto prvním příspěvku se zabýváme obecným rozborem instituce i firmy jako hospodářského systému. Jsou označeny jeho podstatné znaky, okolí, vstupy a výstupy, základní skladba jeho subsystémů.

Má následující strukturu:

- Instituce jako systém, obecná teorie systémů

- Informační soustava, reporting

- Aplikace teorie hospodářského systému

- Ekonomické činnosti hospodářského subjektu.

V této části Vám připomeneme teorii systémů a provedeme analýzu hospodářského systému v aplikaci na vybraný hospodářský subjekt. Tímto úvodním článkem musíme nejprve začít popisem instituce či firmy jako hospodářského systému, neboť na jeho základě získáme jedno z hledisek pro vymezení předmětu zájmu manažerského účetnictví.

1 Instituce jako systém, obecná teorie systémů

Podle klasické teorie systémů se můžeme na všechny jsoucí, živé a vyvíjející se jevy dívat jako na určitým způsobem uspořádané systémy, které se skládají z relativně uzavřených dílčích podsystémů. Všechny systémy jsou pak součástí vyšších systémů, mikro, makro a megasystémů. Systém je pak definován jako účelové uspořádání určité množiny prvků daných vlastností a funkcí, které mezi sebou vstupují do vazeb a interakcí, jež určují jeho chování jako celku směřujícího k určitému cíli. Takto si můžeme představit například naši sluneční soustavu jako podsystém celého kosmu nebo konkrétní fotbalovou jedenáctku jako podsystém – součást vyššího systému zvaného „fotbal“, který je opět součástí vyššího systému nazvaného „sport“. Můžeme si tak analyzovat i sami sebe, tj. náš vlastní organismus jako například biologický systém (zabývá se jím například lékařství), který se skládá z několika zásadních a nutných podsystémů jako například zažívací soustavy (zabývá se jím mj. gastroenterologie), vylučovacího podsystému (zabývá se urologie), krevní soustavy (zabývá se například kardiologie) atd. Stejně tak můžeme rozebírat klasické hospodářské systémy průmyslového charakteru jako holding, jeho dceřiné organizace čili podniky mající několik závodů, které se skládají z provozů zahrnujících dílny.

I člověka a jeho zdraví můžeme například posuzovat podle teorie systémů jako komplex mnoha vzájemně provázaných struktur, které se vzájemně podmiňují a ovlivňují. Jak praví jeden aforismus polského autora Lece „jinak se Vám do očí dívá oční lékař a jinak milenec“. Nás ovšem musí zajímat pohled ekonomický, budeme tedy zkoumat a definovat instituci, firmu jako hospodářský systém. Proto si nejprve definujme pojem „hospodářský systém“.

Poznámka:

Z ekonomického hlediska je jedno, zdali hospodářským subjektem je podnikající jedinec, nebo velká instituce mající tisíce lidí.

Hospodářský systém je definován jako uzavřený dynamický systém charakterizovaný určitými obecnými znaky. Jsou to:

- vstupy (inputy),

- transformace vstupů (zpracování) na výstupy,

- výstupy (outputy),

- podstatné ekonomické okolí.

Tyto znaky dále podrobněji rozepisujeme.

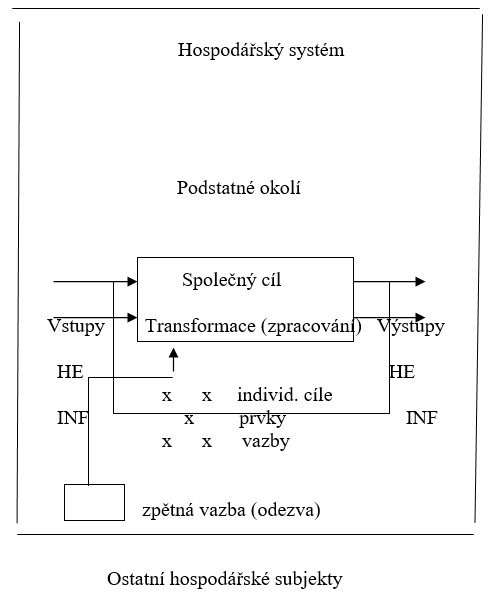

Graficky můžeme každý systém vyjádřit následujícím obrázkem.

Obrázek č. 1

a) Do hospodářského systému neustále proudí určité vstupy. Ty jsou dvojího charakteru:

- vstupy hmotně-energetické (dále jen HE),

- vstupy informační (dále jen INF).

Hmotně-energetické vstupy představují stálý přísun provozních faktorů, materiálů, surovin, strojů, zařízení, energií a lidí, kteří systém uvádějí do chodu. Pomocí těchto zdrojů hospodářský systém zpracovává (transformuje) vstupy na požadované výstupy, tedy výrobky nebo služby.

Aby tak mohl tento systém efektivně činit, musí mít k dispozici potřebné informace. Tyto informace jsou dvojího rázu:

- jednak systém přijímá část informací zvenčí (z okolí – informace externí),

- jednak část informací tvoří údaje o průběhu transformace, o stavu a činnosti prvků uvnitř systému a o výsledcích činnosti (případně nečinnosti) – informace interní.

Ekonomické informace pak můžeme rozdělit na poznávací a přikazovací.

Příklad č. 1:

Poznávací informace:

- obsah výplatní pásky,

- stav účtu,

- výše nájemného.

Přikazovací:

- klasická „peníze, nebo život“,

- převodní příkaz bance apod.

b) Transformace znamená postupnou přeměnu vstupních činitelů směrem k požadovanému výsledku, tj. cíli. V některých oborech může být průběh této transformace poměrně dlouhý, vzniká tak pojem „nedokončenost“ nebo „rozpracovanost“, v němž je obsažen určitý objem lidské práce, popřípadě ostatních vstupů, tedy určitý stupeň změny stavu (nového bohatství). Ten je třeba rovněž vyjádřit a zachytit v informačním systému.

Transformace je uvnitř systému zajišťována různými prvky, které mezi sebou vytvářejí určité vazby. Vazby mohou být interní (mezi interními prvky) nebo externí. Externí vazby mohou být dvojí. Jednak mezi určitým interním prvkem a jiným systémem z okolí, jednak mezi prvkem daného systému a prvkem (nebo prvky) z jiného (nebo jiných) systémů.

Těmito prvky jsou:

- jednak věci hmotné (stroje, zásoby materiálu, pozemky, budovy, zařízení apod.),

- jednak věci nehmotné (například práva k používání věcí cizích, tj. pronajatých budov, počítačové programy – software, know-how atd.),

- lidé, jejichž prací se vytváří bohatství, výrobky nebo se poskytují služby.

Tyto prvky mají v systému určitý smysl nebo individuální cíl. Mezi prvky vznikají určité vazby. Ty mohou být ryze technické, vazby mezi technikou a lidmi, ale také čistě vazby mezi lidmi (jako například vztahy nadřízenosti a podřízenosti). Celý ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies