Minimální mzda je nejnižší přípustná výše odměny, kterou je zaměstnavatel povinen poskytnout zaměstnanci za práci v pracovním poměru a v právních vztazích založených dohodami o pracích konaných mimo pracovní poměr (dohoda o provedení práce a dohoda o pracovní činnosti). Nejnižší úroveň minimální mzdy by měla zaměstnance motivovat k vyhledávání, přijetí a vykonávání pracovní činnosti. Prostřednictvím příjmů by pak měl být zaměstnanec dle důvodové zprávy zvýhodněn vůči osobám pouze se sociálním příjmem (což v současné době často není). Pro zaměstnavatele je minimální mzda nejnižší úrovní nákladů na mzdy jejich zaměstnanců.

1) Základní sazba minimální mzdy podle nařízení vlády č. 465/2022 Sb. od 1. 1. 2023

Částka při obecném rozvržení pracovní doby pro rok 2023 je: 17 300 Kč/měsíc a hodinová minimální mzda je 103,80 Kč.

V roce 2022, byla 16 200 Kč/měsíc a 96,40 Kč/hodina.

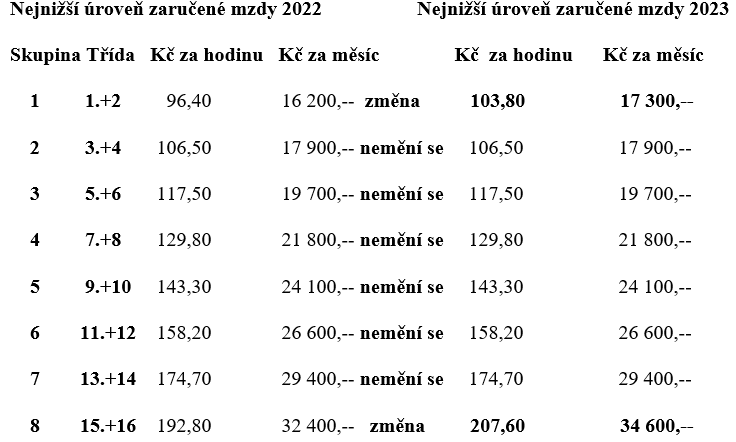

2) Zaručená mzda v roce 2023 s porovnáním k roku 2022

Zaměstnanci v pracovním poměru, jejichž mzda není sjednána v kolektivní smlouvě, jsou navíc chráněni před poskytováním příliš nízkých mezd zaručenou mzdou. Vykonávaná práce je odstupňovaná podle její složitosti, odpovědnosti a namáhavosti do osmi jednotlivých skupin, přičemž pro každou z nich je stanovena nepodkročitelná (nejnižší) úroveň zaručené mzdy. Pro zaměstnavatele tedy není závazná jen minimální mzda, ale je třeba odměňovat minimálně na úrovni příslušných skupin mzdy zaručené.

Podle § 3 odst. 2 nařízení vlády (NV) č. 567/2006 Sb. jde-li o zaměstnance, kterým je podle zákoníku práce poskytován plat, zahrnují skupiny prací podle odst. 1 práce zařazené do jednotlivých platových tříd zvláštním právním předpisem, tj. katalogem prací – NV č. 469/2002 Sb., viz tabulka „Třída“.

Podle § 3 odst. 2 nařízení vlády (NV) č. 567/2006 Sb. jde-li o zaměstnance, kterým je podle zákoníku práce poskytován plat, zahrnují skupiny prací podle odst. 1 práce zařazené do jednotlivých platových tříd zvláštním právním předpisem, tj. katalogem prací – NV č. 469/2002 Sb., viz tabulka „Třída“.

Pokud by došlo ke stanovení mzdy nebo platu v částce pod minimální mzdu (při plném úvazku), musí zaměstnavatel vždy provést dopočet do minimální částky uvedené pro dané skupiny prací podle § 3 odst. 1 nařízení vlády. Do minimální mzdy se nesmí započítávat částky zákonných příplatků, tj. příplatků za práci přesčas, ve svátek, o víkendu, v noci, příplatek za ztížené pracovní prostředí a další zákonné příplatky.

Vláda rozhodla pouze o dalším zvýšení minimální mzdy. V § 5 odst. 2 nařízení vlády je specifikováno, že u zaměstnance, který má sjednánu kratší pracovní dobu dle § 80 zákoníku práce nebo který v kalendářním měsíci neodpracoval příslušnou pracovní dobu odpovídající stanovené týdenní pracovní době, se snižují úměrně sjednané, resp. odpracované době pouze měsíční sazby minimální mzdy a částky nejnižších úrovní zaručené mzdy stanovené za měsíc. Hodinové sazby uvedených minim se nemění.

Obdobně je v § 5 odstavci 1 nařízení vlády specifikováno, že při jiné délce stanovené týdenní pracovní doby než 40 hodin dle § 79 odst. 2 a 3 zákoníku práce se při zkrácení týdenní pracovní doby zvyšují pouze hodinové sazby, zatímco měsíční sazby zůstávají beze změny.

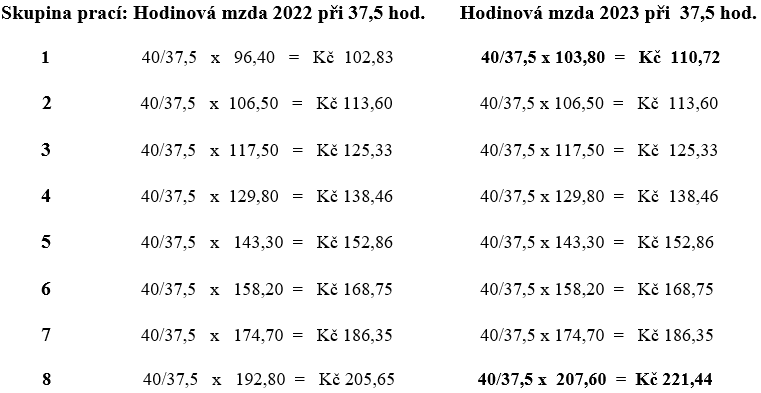

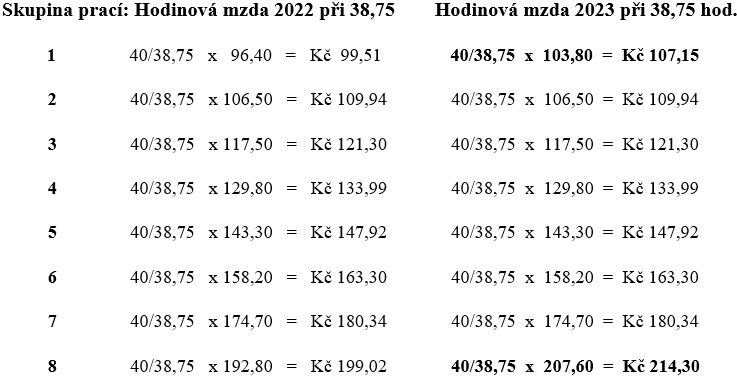

Koeficient přepočtu: (stanovená týdenní pracovní doba / stanovená nižší týdenní pracovní doba) x minimální mzda, případně zaručená mzda. Například aktuální minimální mzda pro stanovenou pracovní dobu 37,5 hodiny týdně, třísměnný a nepřetržitý provoz, a 38,75 hodiny týdně – dvousměnný provoz (40/37,5 ,40/38,75 ).

a) Sazby na hodinu při úvazku 37,5 a 38,75 hodin týdně

b) Průměrný hodinový výdělek a minimální mzda nebo zaručená mzda

Již od 30. 7. 2020 s novelou zákoníku práce platí zásada uvedená v § 357 zákoníku práce, a to: Jestliže je průměrný výdělek zaměstnance nižší než minimální mzda (§ 111) nebo příslušná NEJNIŽŠÍ ÚROVEŇ ZARUČENÉ MZDY (§ 112), na kterou by ...

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies