Tento článek byl zpracován jako jeden z výstupů Interní grantové agentury číslo F1/25/2019 na Fakultě finančního účetnictví VŠE v Praze s názvem „Tržní selhání a jejich vliv na kvalitu auditu v České republice“.

1. Co to jsou srážkové daně

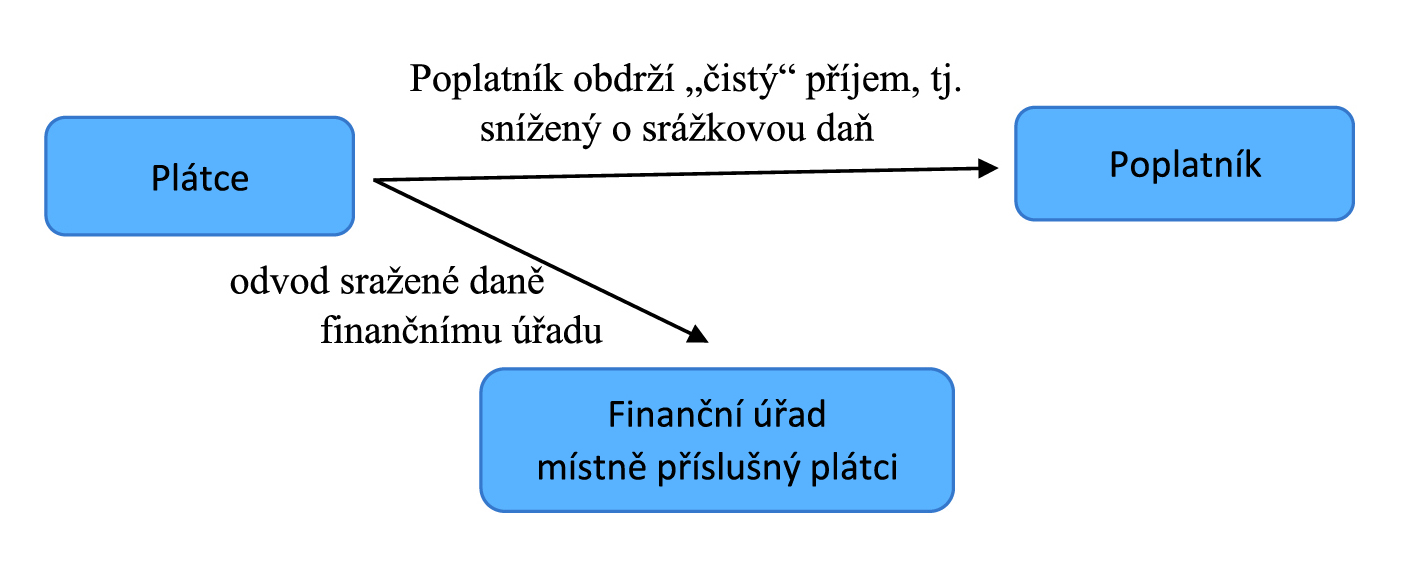

Podstatou srážkových daní je skutečnost, že daňovou povinnost, která je daňovou povinností konkrétní fyzické nebo právnické osoby v postavení poplatníka, sráží a odvádí pod svou majetkovou odpovědností jiný poplatník, a to ten, který příjem podléhající dané dani vyplácí, a dostává se tak do postavení plátce daně. Plátce daně tak určitým způsobem nahrazuje činnost správce daně. Daňové povinnosti související s daní vybíranou srážkou plátce daně plní svým jménem a pod svým daňovým identifikátorem (DIČ), ke správě těchto daňových povinností je tudíž místně příslušný správce daně tohoto plátce daně, a nikoli poplatníka, kterého se sražená daň týká.

Proces sražení a odvodu daně ukazuje následující schéma:

Procesní aspekty srážkových daní obecně upravuje zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“ nebo „DŘ“), který pro tyto daně užívá souhrnné označení „daň vybíraná srážkou“. Kromě standardních procesních postupů má tato daň svá specifika samostatně upravená v §§ 233–237 Hlavy VI daňového řádu. Další specifické procesní postupy upravuje zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“ nebo „ZDP“), který je pro účely srážkových daní především předpisem hmotněprávním.

Pod pojmem „daň vybíraná srážkou“ se skrývají 3 typy daně:

- Záloha na daň z příjmů fyzických osob ze závislé činnosti podle § 38h ZDP

Jak je zjevné z názvu daně, tomuto typu daně podléhají pouze příjmy fyzických osob ze závislé činnosti, a to nejen ze zaměstnání vykonávaného podle zákoníku práce, ale i z dalších vztahů, jak bude uvedeno dále. V souvislosti s touto daní je nejčastěji používán výraz „zálohová daň“.

- Daň vybíraná srážkou podle zvláštní sazby daně podle § 38d v návaznosti na § 36 ZDP

Tomuto typu daně podléhají některé příjmy fyzických osob ze závislé činnosti, dále některé příjmy poplatníků (právnických i fyzických osob), kteří jsou daňovými nerezidenty ve smyslu § 2 odst. 3 a § 17 odst. 4 ZDP, a další vybrané příjmy fyzických a právnických osob. Právě v souvislosti s touto daní je nejčastěji používán výraz „srážková daň“.

- Zajištění daně pod § 38e ZDP

Ve své podstatě se jedná o jakousi formu jistiny nebo zálohy na daň, která má za cíl předejít u stanovených zahraničních poplatníků neuhrazení jejich daňové povinnosti z některých příjmů majících zdroj na území České republiky. Plátce daně je odpovědný za sražení zajištění daně do té doby, než dojde k uhrazení daňové povinnosti poplatníkem.

2. Plátce srážkové daně

V § 233 daňového řádu je stanoveno: „Plátce daně, který je povinen podle zákona vybrat nebo srazit daň nebo úhradu na zajištění daně, je povinen daň vybíranou srážkou odvést ve stanovené lhůtě a výši“.

Kdo je plátcem daně vybírané srážkou a ve vztahu k jakým příjmům, upravuje zákon o daních z příjmů, konkrétně to vyplývá z § 38c odst. 1 ZDP: Plátcem daně se rozumí poplatník se sídlem nebo bydlištěm na území České republiky, s výjimkou fondu penzijní společnosti, který je plátcem

(a) příjmu ze závislé činnosti,

(b) příjmu, ze kterého je daň vybíraná srážkou podle zvláštní sazby daně, nebo

(c) příjmu, ze kterého se sráží úhrada na zajištění daně.

Jak tedy z definice plátce daně uvedené v § 38c odst. 1 ZDP plyne, standardně se do postavení plátce daně může dostat jakýkoli poplatník, tj. fyzická nebo právnická osoba, který je daňovým rezidentem České republiky ve smyslu § 2 odst. 2 a § 17 odst. 3 ZDP a vyplácí příjem podléhající některému typu daně vybírané srážkou.

Plátcem daně může být podle § 38c odst. 2 ZDP ve stanovených případech i poplatník, který je daňovým nerezidentem ve smyslu § 2 odst. 3 a § 17 odst. 4 ZDP a který

- má na území České republiky stálou provozovnu (§ 22 odst. 2), nebo

- zaměstnává zde své zaměstnance déle než 183 dnů s výjimkou případů poskytování služeb ve smyslu ustanovení § 22 odst. 1 písm. c) a s výjimkou zahraničních zastupitelských úřadů v tuzemsku, příp.

- je poplatníkem se sídlem nebo bydlištěm v jiném členském státě Evropské unie nebo státě tvořícím Evropský hospodářský prostor, který má na území České republiky organizační složku, jejímž předmětem činnosti je zprostředkování zaměstnání na základě povolení podle zákona upravujícího zaměstnanost, tj. agentura práce zapsaná jako organizační složka zahraničního podniku v obchodním rejstříku disponující povolením ke zprostředkování, které podle § 60 zákona č. 435/2004 Sb., zákon o zaměstnanosti, ve znění pozdějších předpisů (dále jen „zákon o zaměstnanosti“), vydává generální ředitelství Úřadu práce na základě žádosti.

V souladu s § 39b ZDP je plátce daně povinen podat přihlášku k registraci k dani z příjmů fyzických nebo právnických osob u příslušného správce daně nejpozději do 8 dnů ode dne, kdy mu vznikla povinnost vykonávat tímto zákonem stanovené úkony plátce daně.

Ve stanovených případech může plátce daně plnit své daňové povinnosti prostřednictvím tzv. plátcovy pokladny. Institut plátcovy pokladny upravuje v prvé řadě § 21 daňového řádu:

(1) Má-li plátce daně organizační jednotku, kde dochází k výkonu povinností stanovených daňovým zákonem, zejména vybírání, srážení nebo zajištění daně, a kde jsou k tomu uloženy potřebné doklady, je tato organizační jednotka plátcovou pokladnou, pokud tak stanoví zákon.

(2) Pro plátcovu pokladnu je místně příslušným správcem daně ten, v jehož obvodu územní působnosti je umístěna.

(3) Plátcova pokladna vykonává práva a povinnosti plátce daně; pokud si jednání plátce daně a osoby oprávněné jednat za plátcovu pokladnu odporuje, je rozhodující jednání plátce daně.

V návaznosti na daňový řád je vznik plátcovy pokladny umožněn v těchto případech:

- Dle § 38h odst. 15 ZDP ve vztahu k příjmům ze závislé činnosti, které podléhají jak dani zálohové, tak i dani srážkové, pokud jsou v této organizační jednotce k dispozici doklady nezbytné pro provedení srážky záloh nebo daně a její kontrolu.

- Dle § 38d odst. 10 ZDP, pokud jde o ostatní příjmy podléhající srážkové dani, avšak pouze v případě, že je tato daň vybírána bankami, spořitelními a úvěrovými družstvy nebo pojišťovnami.

Plátcova pokladna však nevzniká automaticky. Její vznik musí plátce daně projevit splněním registrační povinnosti podle § 39b odst. 2 ZDP, při které plátce daně určí osobu oprávněnou jednat za tuto plátcovu pokladnu jeho jménem. Plátcově pokladně je následně správcem daně přiděleno samostatné daňové identifikační číslo (odlišné od identifikátoru plátce daně), pod kterým je plátcova pokladna povinna plnit daňové povinnosti. Plátce daně je tedy současně registrován pod více daňovými identifikátory.

3. Záloha na daň z příjmů fyzických osob ze závislé činnosti podle § 38h ZDP

Jak je uvedeno výše, záloze na daň podle § 38h ZDP podléhají pouze příjmy fyzických osob ze závislé činnosti, a to konkrétně příjmy, které jsou předmětem daně a nejsou od daně osvobozeny, a které vyplácí daňový subjekt v postavení plátce daně. Fyzickými osobami se zde rozumí poplatníci, kteří jsou jak daňovými rezidenty České republiky, tak i daňovými nerezidenty.

Výjimkou jsou

které podléhají dani vybírané srážkou podle zvláštní sazby daně (§ 38d v návaznosti na § 36 ZDP). Tato daň se však v některých případech může po uplynutí zdaňovacího období „překlopit“ na daň zálohovou, pokud poplatník (zaměstnanec) prohlášení k dani učiní dodatečně (pouze příjmy uvedené v § 6 odst. 4 ZDP) anebo využije postup podle § 36 odst. 7 nebo 8 ZDP, který za splnění podmínek umožňuje dané příjmy zahrnout do daňového přiznání.

Jak z označení této daně vyplývá, jedná se o ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies