II. PŘIZNÁNÍ K DANI Z PŘÍJMŮ PRÁVNICKÝCH OSOB OBCHODNÍCH SPOLEČNOSTÍ ZA ZDAŇOVACÍ OBDOBÍ KALENDÁŘNÍHO ROKU 2021

1. Úvod

Následující část našeho článku se týká přiznání k dani z příjmů právnických osob (dále též jen „daňové přiznání“), které budou podávat obchodní společnosti za zdaňovací období kalendářního roku 2021. Po úvodních poznámkách komentujeme jednotlivé relevantní řádky předpokládaného Ke dni odevzdání tohoto článku nebyl ve Sbírce zákonů publikován formulář daňového přiznání k dani z příjmů právnických osob za rok 2021. V následujícím textu tak vycházíme z předpokládané verze tohoto přiznání, která byla předložena v rámci připomínkového řízení příslušné vyhlášky Ministerstva financí České republiky. formuláře.

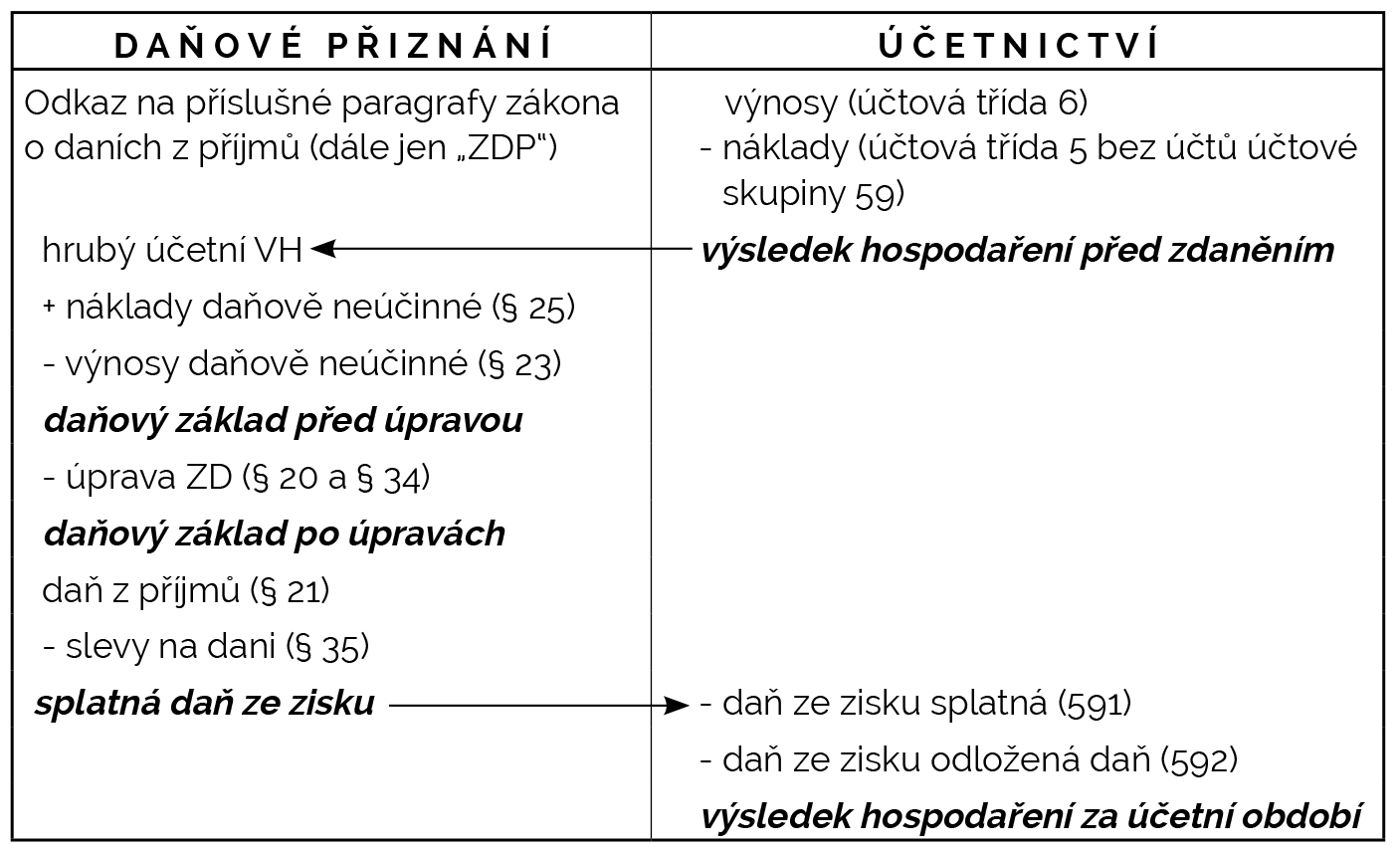

Při konstrukci základu daně z příjmů právnických osob se vychází z účetního výsledku hospodaření před zdaněním (a to vždy bez vlivu Mezinárodních standardů účetního výkaznictví), přičemž zjednodušené schéma vazby mezi účetnictvím a daňovým přiznáním je možné vyjádřit následovně:

Vazba účetnictví na daňové přiznání

Daňové přiznání se předkládá příslušnému územnímu pracovišti místně příslušného finančního úřadu, kde je umístěn spis daňového subjektu – nejčastěji dle adresy sídla obchodní společnosti, a to ve lhůtách komentovaných v předchozí části článku (tj. tříměsíční, čtyřměsíční, resp. šestiměsíční lhůtě). Poplatníci, kterým v daném zdaňovacím období nevznikla daňová povinnost, musejí (až na výjimky) daňové přiznání podat také.

Formulář daňového přiznání pak nabízí úpravy výsledku hospodaření na základ daně, zejména prostřednictvím položek, které zvyšují výsledek hospodaření (řádky č. 20 až 63), resp. které jej snižují (řádky č. 100 až 163). Podívejme se na náplň jednotlivých řádků daňového přiznání s případným odkazem na zdroje, ze kterých se údaje získávají. Částky se v jednotlivých položkách (řádcích) uvádějí zaokrouhlené na celé koruny (matematicky), pokud v náplni příslušné položky není uvedeno jinak.

2. Komentář k jednotlivým relevantním řádkům daňového přiznání

Řádek č. 10 – Výsledek hospodaření (zisk +, ztráta –) nebo rozdíl mezi příjmy a výdaji ke dni

Na tomto řádku se uvádí výsledek hospodaření před zdaněním podle českých účetních předpisů (bez vlivu Mezinárodních standardů účetního výkaznictví – IFRS), tj. rozdíl mezi výnosy (účtová třída 6) a náklady (účtová třída 5) bez účtů účtové skupiny 59 – Daně z příjmů, převodové účty a rezerva na daň z příjmů.

Poplatníci (účetní jednotky), kteří vedou účetnictví podle IFRS, uvedou na zvláštní příloze specifikaci rozdílů mezi výsledkem hospodaření podle IFRS a podle českých účetních předpisů, popř. namísto toho předloží jako přílohu daňového přiznání účetní výkazy sestavené podle českých účetních předpisů.

Komanditní společnost uvádí výsledek hospodaření před úpravou o převod podílů komplementářům – tedy uvádí celkový zisk, resp. ztrátu před zdaněním.

Řádek č. 20 – Částky neoprávněně zkracující příjmy (§ 23 odst. 3 písm. a) bod 1 zákona) a hodnota nepeněžních příjmů (§ 23 odst. 6 zákona), pokud nejsou zahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji na ř. 10

Uvádí se úhrn částek neoprávněně zkracujících příjmy a hodnota nepeněžních příjmů, které by měly být součástí základu daně, ale které nejsou zahrnuty ve výsledku hospodaření. Příkladem mohou být zdanitelné výnosy, které nebyly (například v důsledku opomenutí) v daném období zaúčtovány, dále například nepeněžní příjem vlastníka nemovité věci související s vynaložením výdajů nájemcem na najatém majetku (v určitých případech) atp.

Řádek č. 30 – Částky, o které se podle § 23 odst. 3 písm. a) zákona, s výjimkou § 23 odst. 3 písm. a) bodů 1 a 2 zákona, zvyšuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji na ř. 10

Na tomto řádku se uvádějí částky, o které se v souladu se zmíněnými ustanoveními zákona o daních z příjmů zvyšuje výsledek hospodaření při konstrukci základu daně. Jedná se například o tyto položky:

- částky uplatněné v daňových nákladech v předchozích obdobích, pokud následně došlo k porušení podmínek pro jejich uplatnění,

- částky pojistného na sociální a zdravotní pojištění, které byly sraženy zaměstnancům, ale nebyly odvedeny do konce měsíce následujícího po uplynutí zdaňovacího období,

- přijaté úhrady smluvních sankcí, které byly výnosem v předcházejících obdobích, přičemž o tyto výnosy byl snížen výsledek hospodaření při tvorbě základu daně (z důvodu jejich nezaplacení),

- výše neuhrazeného dluhu zachyceného v účetnictví dlužníka odpovídajícího pohledávce, od jejíž splatnosti uplynulo 30 měsíců nebo se promlčela – týká se některých dluhů, zejména takových, které odpovídají daňovým nákladům uplatněným v předcházejících zdaňovacích obdobích,

- částky vzniklé v důsledku změny účetní metody, která zvýšila vlastní kapitál (prostřednictvím jiného výsledku hospodaření), pokud tato změna následně ovlivňuje výnosy a náklady vstupující do základu daně.

Řádek č. 40 – Výdaje (náklady) neuznávané za výdaje (náklady) vynaložené k dosažení, zajištění a udržení příjmů (§ 25 nebo 24 zákona), pokud jsou zahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji na ř. 10

Na tomto řádku se uvádí souhrn rozdílů, o které částky nákladů uplatněné v účetnictví převyšují tzv. daňové náklady (kromě rozdílu mezi účetními a daňovými odpisy, který se uvádí na řádku č. 50, a částek tzv. nadměrných výpůjčních výdajů podle § 23e odst. 1 zákona o daních z příjmů, které se uvádějí na řádku č. 63). Jedná se tedy zejména o částky tzv. nedaňových nákladů upravené v § 25 zákona o daních z příjmů a dále i o částky jinak daňově uznatelných nákladů, avšak které jsou buď limitovány, popř. pro jejich uplatnění jsou předepsány podmínky, které poplatník v daném zdaňovacím období nesplnil. Jde například o:

- náklady na reprezentaci (účet 513),

- sankce vůči státním orgánům a institucím (účet 545),

- vybraná plnění vůči zaměstnancům (tzv. zaměstnanecké požitky – benefity), které není možné daňově uplatnit (účet 528),

- náklady vztahující se k výnosům, které nepodléhají dani,

- manka a škody – s výjimkami (účty 549 a 569),

- náklady na tvorbu účetních opravných položek a rezerv (strana MD účtů 554, 559, 574 a 579),

- úroky, které nesplňují podmínky pro daňové uplatnění například z důvodu tzv. nízké kapitalizace, dále z důvodu, že se jedná o úroky ze zápůjček a úvěrů od fyzické osoby, která nevede účetnictví, přičemž tyto úroky nebyly uhrazeny atp. (účet 562),

- kladný rozdíl mezi účetní zůstatkovou cenou a daňovou zůstatkovou cenou prodaného nebo zlikvidovaného hmotného majetku, který se daňově odpisuje,

- pojistné na sociální a zdravotní pojištění hrazené zaměstnavatelem, které nebylo odvedeno do konce měsíce následujícího po uplynutí zdaňovacího období (účet 524),

- náklady týkající se poskytnutých darů (účet 543) atp.

V případě uvedení částek do tohoto řádku se vyplňuje tabulka A v příloze č. 1 II. oddílu daňového přiznání.

Řádek č. 50 – Rozdíl, o který odpisy hmotného a nehmotného majetku uplatněné v účetnictví převyšují odpisy tohoto majetku stanovené podle § 26 až 33 zákona

Na tomto řádku se uvádí kladný rozdíl, o který odpisy uplatněné v účetnictví převyšují souhrn tzv. daňových odpisů. Jde tedy zejména o případ, kdy částky účetních odpisů zaúčtované na účtu 551 převyšují daňové odpisy. Nicméně současně platí, že v některých případech jsou i samotné účetní odpisy daňově uznatelné – viz ustanovení § 24 odst. 2 písm. v) zákona o daních z příjmů – jde například o účetní odpisy dlouhodobého nehmotného majetku pořízeného po 1. lednu 2021 atp.

V případě, že jde o rozdíl záporný (tedy daňové odpisy převyšují účetní odpisy), jedná se o položku snižující výsledek hospodaření a uvádí se na řádku č. 150.

Řádek č. 61 – Úprava základu daně podle § 23 odst. 8 zákona v případě zrušení poplatníka s likvidací

Na tomto řádku se provádí úprava základu daně pouze u poplatníků, kteří vstoupili do likvidace – tito poplatníci zvyšují výsledek hospodaření o zůstatky tzv. daňových rezerv a opravných položek, zůstatky výnosů příštích období a výdajů příštích období, které nebudou prokazatelně zúčtovány v období likvidace. Rozčlenění celkové částky se uvede na zvláštní příloze.

Částky snižující výsledek hospodaření při vstupu do likvidace (náklady příštích období a příjmy příštích období) se uvádějí na řádku č. 161.

Řádek č. 62

Jedná se o volný řádek pro všechny ostatní případy, při kterých je při výpočtu základu daně zvyšován výsledek hospodaření. Věcná náplň se uvede buď přímo v názvu položky (řádku), popř. na zvláštní příloze, je-li položek více. V praxi se tento řádek používá spíše zřídka.

Řádek č. 63 – Částky, o které se podle § 23e, § 23g, § 23h a § 38fa zákona zvyšuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji (ř. 10)

Jedná se o relativně nový řádek daňového přiznání související s implementací směrnice ATAD (Anti Tax Avoidance Directive), na základě které byla do zákona o daních z příjmů přijata právní úprava týkající se vyhýbání se daňovým povinnostem. Tento řádek se použije pro:

Souhlas s využíváním cookies

Souhlas s využíváním cookies