I. ÚČETNÍ ZÁVĚRKA OBCHODNÍCH SPOLEČNOSTÍ K 31. 12. 2021

1. Úvod

Poslední číslo Metodických aktualit bývá zpravidla věnováno účetní závěrce, stejně tak je tomu i letos. Sestavení účetní závěrky současně s daňovým přiznáním, k němuž se účetní závěrka přikládá, je završením účetního a zdaňovacího období. Obchodní společnosti, které budou sestavovat účetní závěrku k 31. 12. 2021, mohou vycházet ze zkušeností minulého roku, neboť oproti loňsku nedošlo v účetních předpisech u podnikatelů prakticky k žádným podstatným změnám. V daňových předpisech došlo v průběhu zdaňovacího období 2021 v zákoně o daních z příjmů k několika změnám zejména v souvislosti s pandemií, avšak pravidla týkající se sestavení daňového přiznání za rok 2021 se oproti loňskému roku také příliš nezměnila.

Autoři článků o účetní závěrce se vždy snaží stručně zopakovat to, co už bylo mnohokrát v souvislosti s účetní závěrkou napsáno, ale také k tomu přidat něco nového. V loňském roce byla pozornost věnovaná přípravě účetní závěrky, tj. účetním operacím, které musejí být před uzavřením účetních knih provedeny. Letos tyto práce v úvodu také alespoň v bodech zopakujeme, ale hlavní pozornost bude zaměřena na sestavení účetních výkazů v souladu s českými účetními předpisy [pozornost není věnována účetní závěrce sestavované podle Mezinárodních standardů účetního výkaznictví (IFRS)]. Druhá část článku se pak věnuje sestavení daňového přiznání krok za krokem.

2. Legislativní východiska

Obchodní společnosti se při sestavování účetní závěrky řídí účetními předpisy, avšak jenom s nimi nevystačí. Účetnictví je úzce propojeno s daňovým systémem, a proto se při přípravě účetní závěrky neobejdeme bez daňových předpisů. Některé povinnosti související s účetní závěrkou a následnými povinnostmi je možné najít také v zákoně o obchodních korporacích, který upravuje pravidla hospodaření obchodních společností. Zrekapitulujme si tedy nezbytné předpisy, které při sestavení účetní závěrky budeme potřebovat:

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZoÚ“),

- Vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů,

- České účetní standardy pro podnikatele, v platném znění,

- Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů,

- Zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů,

- Zákon č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), ve znění pozdějších předpisů.

3. Pracovní postupy související s účetní závěrkou

Práce na sestavování účetní závěrky včetně následných souvisejících povinností je možné rozdělit do několika etap:

- Přípravné práce pro účetní závěrku, jejichž cílem je zabezpečit věcnou správnost a úplnost údajů v účetnictví tak, aby účetní závěrka sestavená na jeho základě podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky.

- Účetní uzávěrka, která představuje uzavření účtů hlavní knihy převedením zůstatků výsledkových i rozvahových účtů na uzávěrkové účty.

- Sestavení účetní závěrky, tj. účetních výkazů (rozvahy, výkazu zisku a ztráty) a přílohy, případně přehledu o peněžních tocích a přehledu o změnách vlastního kapitálu.

- Následné povinnosti, kterými je audit účetní závěrky u účetních jednotek, na něž se tato povinnost vztahuje, vyhotovení a audit výroční zprávy u těchto účetních jednotek a následně uložení účetní závěrky, případně výroční zprávy do sbírky listin obchodního rejstříku.

4. Přípravné práce pro účetní závěrku

O tom, jaké práce probíhají v jednotlivých oblastech účetnictví a co je nutné proúčtovat před uzavřením účetních knih, se zmíníme jen jejich výčtem. Důležité je připomenout, že je třeba věnovat se u jednotlivých rozvahových položek nejen ověření jejich existence, ale i správnosti oceňování. Podrobnosti o jednotlivých oblastech, včetně vazby na příslušná ustanovení účetních a daňových předpisů, je možno nalézt v Metodických aktualitách č. 10/2020. Jedná se o tyto činnosti:

- inventarizace majetku a závazků,

- závěrečné operace u dlouhodobého nehmotného a hmotného majetku,

- závěrečné operace u dlouhodobého a krátkodobého finančního majetku,

- závěrečné operace u zásob,

- oblast pohledávek a závazků,

- tvorba a zúčtování opravných položek,

- kontrola časového rozlišení nákladů a výnosů,

- zaúčtování kursových rozdílů,

- tvorba a zúčtování rezerv,

- zaúčtování dohadných položek,

- sestavení daňového přiznání (úprava výsledku hospodaření na základ daně),

- zaúčtování splatné daně z příjmů,

- zaúčtování odložené daně z příjmů.

5. Uzavření účetních knih (účetní uzávěrka)

Uzavíráním účetních knih koncem účetního období (účetní uzávěrka) definitivně končí účtování. Tyto operace se obvykle provádějí pomocí výpočetní techniky a z hlediska současných předpisů mají víceméně formální charakter. V praxi to znamená:

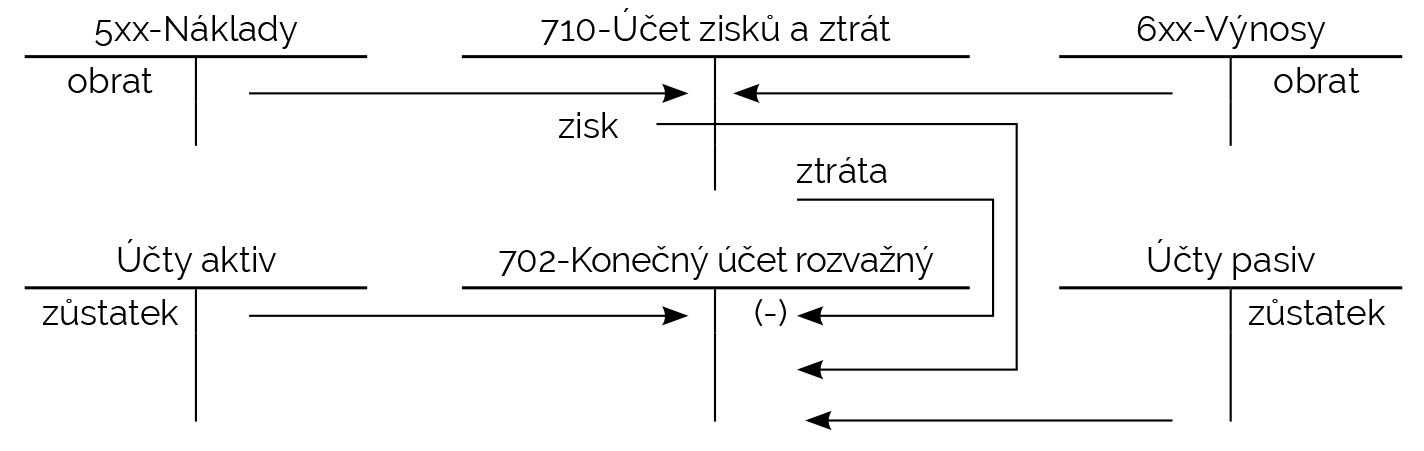

- převod zůstatků výsledkových účtů na vrub (náklady) a ve prospěch (výnosy) účtu 710 – Účet zisků a ztrát,

- převod zůstatků rozvahových účtů na vrub (účty aktivní) nebo ve prospěch (účty pasivní) účtu 702 – Konečný účet rozvažný.

V souvislosti s uzavřením účetnictví je vhodné připomenout situaci, kdy po uzavření účetních knih účetní jednotka zjistí chybu nebo najde doklady, které ještě měly být zaúčtovány v minulém účetním období. Dokud není účetní závěrka schválena valnou hromadou, je možné znovu otevřít účetní knihy, doúčtovat chybějící operace a účetní knihy znovu uzavřít. Po schválení účetní závěrky to již možné není. V tom případě se významné operace týkající se nákladů nebo výnosů vztahující se k minulému účetnímu období zaúčtují do vlastního kapitálu prostřednictvím účtu 427 - Jiný výsledek hospodaření.

6. Účetní závěrka

Co všechno je povinnou součástí účetní závěrky, závisí na tom, do jaké kategorie účetní jednotka patří (viz § 1b ZoÚ). Zopakujme si kritéria pro zařazení účetních jednotek do jednotlivých kategorií (po překročení k rozvahovému dni alespoň 2 uvedená kritéria po 2 po sobě jdoucí účetní období), které ukazuje následující tabulka:

| Účetní jednotka

| Aktiva celkem

(netto)

| Roční úhrn čistého obratu

| Průměrný počet zaměstnanců

|

| Mikro

| do 9 mil. Kč

| do 18 mil. Kč

| do 10

|

| Malá

| do 100 mil. Kč

| do 200 mil. Kč

| do 50

|

| Střední

| do 500 mil. Kč

| do 1 000 mil. Kč

| do 250

|

| Velká

| nad 500 mil. Kč

| nad 1 000 mil. Kč

| nad 250

|

| Velká bez ohledu na limity

| Subjekty veřejného zájmu a vybrané účetní jednotky

|

Účetní závěrka je podle § 18 odst. 1 ZoÚ nedílným celkem a tvoří ji:

- rozvaha (bilance),

- výkaz zisku a ztráty (výsledovka),

- příloha, která vysvětluje a doplňuje informace obsažené v účetních výkazech.

Účetní závěrka velkých a středních obchodních společností zahrnuje i přehled o peněžních tocích (jinak též výkaz cash flow) a přehled (jinak též výkaz) o změnách vlastního kapitálu. Malé a mikro účetní jednotky tyto přehledy sestavovat nemusí. Obsah účetní závěrky pro jednotlivé kategorie účetních jednotek znázorňuje následující tabulka:

| Kategorie

| Rozvaha

| Výkaz Z/Z

| Příloha

| Výkaz CF

| Výkaz o ZVK

|

| Mikro

| ano

| ano

| ano

| -

| -

|

| Malá

| ano

| ano

| ano

| -

| -

|

| Střední

| ano

| ano

| ano

| ano

| ano

|

| Velká

| ano

| ano

| ano

| ano

| ano

|

| Subjekt veřejného zájmu

| ano

| ano

| ano

| ano/ne Banky, pojišťovny nebo zajišťovny a penzijní společnosti přehled o peněžních tocích nesestavují.

| ano

|

| Vybraná účetní jednotka

| ano

| ano

| ano

| jen má-li povinný audit

| jen má-li povinný audit

|

Zvláštní pravidla platí pro účetní jednotky, které jsou subjekty veřejného zájmu uvedené v § 1a písm. b) až d) ZoÚ (tj. banky, pojišťovny nebo zajišťovny a penzijní společnosti), které se vždy považují za velkou účetní jednotku, ale přehled o peněžních tocích nesestavují. Také vybrané účetní jednotky uvedené v § 1 odst. 3 ZoÚ (tj. organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, Regionální rady regionů soudržnosti, příspěvkové organizace a zdravotní pojišťovny) považuje zákon vždy za velké účetní jednotky; ty sestavují přehled o peněžních tocích a přehled o změnách vlastního kapitálu vždy, pokud k rozvahovému dni a za bezprostředně předcházející účetní období splní obě hodnoty pro zákonnou povinnost auditu (§ 20 ZoÚ).

6.1. Rozvaha

Rozvaha (bilance) podává přehled o stavu majetku, který byl účetní jednotkou vykázán (aktiva), a zdrojů jeho financování (pasiva) k určitému okamžiku. Aktiva jsou uspořádána podle jejich formy z hlediska jejich likvidity, zdroje financování jsou utříděny podle vlastnictví (vlastní a cizí zdroje).

Rozvaha sestavená v plném rozsahu zahrnuje všechny položky podle přílohy č. 1 k Vyhlášce č. 500/2002 Sb. a sestavuje ji účetní jednotka, která je

- velkou nebo střední účetní jednotkou,

- malou nebo mikro účetní jednotkou se zákonnou povinností auditu.

Rozvahu sestavenou ve zkráceném rozsahu mohou sestavovat malé a mikro účetní jednotky, které nemají povinnost mít účetní závěrku ověřenou auditorem. Přitom podrobnost vykazovaných položek u malých a mikro účetních jednotek se liší.

| Rozvaha

v plném rozsahu

| Rozvaha

ve zkráceném rozsahu

|

| Rozvaha zahrnuje všechny položky ve stanoveném pořadí uvedené v příloze č. 1 Vyhlášky č. 500/2002 Sb.

| Rozvaha malých účetních jednotek bez povinnosti auditu zahrnuje položky podle přílohy č. 1 Vyhlášky č. 500/2002 Sb., a to pouze položky označené písmeny a římskými číslicemi (s výjimkou položek „C.II.1. Dlouhodobé pohledávky“, C.II.2 Krátkodobé pohledávky a C.II.3. Časové rozlišení aktiv).

Rozvaha mikro účetních jednotek bez povinnosti auditu zahrnuje položky podle přílohy č. 1 Vyhlášky č. 500/2002 Sb., a to pouze položky označené písmeny.

|

Pro sestavování rozvahy platí následující pravidla:

- Položky v rozvaze za běžné období se na straně aktiv uvádějí v členění brutto (aktiva v plné hodnotě), korekce (opravné položky a oprávky), netto (rozdíl sloupců brutto a korekce). Ve sloupci minulé účetní období se uvádí netto stav aktiv minulého účetního období. V prvním účetním období se do sloupce minulého období uvádějí údaje ze zahajovací rozvahy.

- Na straně pasiv rozvahy se uvádějí stavy pasiv k poslednímu dni sledovaného účetního období a za minulé účetní období. V prvním účetním období se do sloupce minulého období uvádějí údaje ze zahajovací rozvahy.

- Pohledávky a závazky včetně úvěrů se vykazují podle zůstatkové doby jejich splatnosti ke konci rozvahového dne (v členění na krátkodobé a dlouhodobé).

- V případech, kdy je na účtu zachycována pohledávka i závazek (např. účet 343 - DPH), v rozvaze se až na výjimky uvede výsledné saldo syntetického účtu v aktivech nebo v pasivech.

- Součet aktiv netto se musí rovnat součtu pasiv (základní bilanční rovnice).

- Výsledek hospodaření účetního období (+/-) vykázaný v rozvaze se musí rovnat výsledku hospodaření za účetní období vykázanému ve výkazu zisku a ztráty.

Podívejme se podrobněji na obsah jednotlivých položek rozvahy (viz Hlava II Vyhlášky č. 500/2002 Sb.). Zároveň uvádíme i syntetický, případně analytický účet z účtového rozvrhu pro podnikatele, jehož zůstatek se v příslušném sloupci (brutto, korekce) rozvahy vykazuje.

AKTIVA:

Položka A – Pohledávky za upsaný základní kapitál obsahuje pohledávky za upisovateli, společníky obchodní korporace, plynoucí z povinnosti splatit vklad do základního kapitálu za upsané nesplacené akcie nebo podíly. Vykázání této pohledávky odděleně od ostatních pohledávek účetní jednotky je důležitá informace pro uživatele účetní závěrky, neboť ve společnosti s ručením omezeným ručí společníci za závazky společnosti do výše upsaných nesplacených vkladů.

| Pol.

| A. Pohledávky za upsaný základní kapitál

| Brutto

| Korekce

|

| A.

| Pohledávky za upsaný základní kapitál

| 353

| –

|

B. Stálá aktiva

Položka B.I. – Dlouhodobý nehmotný majetek obsahuje zejména nehmotné výsledky vývoje, software, ocenitelná práva a goodwill s dobou použitelnosti delší než jeden rok a od výše ocenění určené účetní jednotkou (s výjimkou goodwillu) při splnění povinností stanovených zákonem, zejména respektováním principu významnosti a věrného a poctivého zobrazení majetku. Dobou použitelnosti se rozumí doba, po kterou je majetek využitelný pro současnou nebo uchovatelný pro další činnost účetní jednotky. Za dlouhodobý nehmotný majetek se dále považuje technické zhodnocení od výše ocenění určeného účetní jednotkou pro vykazování jednotlivého dlouhodobého nehmotného majetku, k jehož účtování a odpisování je oprávněn nabyvatel užívacího práva k dlouhodobému nehmotnému majetku, o kterém neúčtuje jako o majetku, a dále technické zhodnocení drobného nehmotného majetku. Dlouhodobým nehmotným majetkem jsou také bez ohledu na výši ocenění povolenky na emise skleníkových plynů a povolenky na emise způsobené letectvím, preferenční limity zejména individuální produkční kvóty a individuální limit prémiových práv. Vykazuje se zde rovněž nedokončený dlouhodobý nehmotný majetek po dobu jeho pořizování do doby jeho uvedení do stavu způsobilého k užívání. Dále se zde vykazují poskytnuté krátkodobé i dlouhodobé zálohy a závdavky poskytnuté na pořízení dlouhodobého nehmotného majetku.

| Pol.

| B.I. Dlouhodobý nehmotný majetek

| Brutto

| Korekce

|

| B.I.1.

| Nehmotné výsledky vývoje

| 012

| 072, 091/A

|

| B.I.2.

| Ocenitelná práva

|

|

|

| B.I.2.1.

| Software

| 013

| 073, 091/A

|

| B.I.2.2.

| Ostatní ocenitelná práva

| 014

| 074, 091/A

|

| B.I.3.

| Goodwill

| 015

| 075, 091/A

|

| B.I.4.

| Ostatní dlouhodobý nehmotný majetek

| 019

| 079, 091/A

|

| B.I.5.

| Poskytnuté zálohy na dlouhodobý nehmotný majetek a nedokončený dlouhodobý nehmotný majetek

|

|

|

| B.I.5.1.

| Poskytnuté zálohy na dlouhodobý nehmotný majetek

| 051

| 095/A

|

| B.I.5.2.

| Nedokončený dlouhodobý nehmotný majetek

| 041

| 093

|

Položka B.II. – Dlouhodobý hmotný majetek obsahuje pozemky bez ohledu na výši ocenění (pokud nejsou zbožím), stavby bez ohledu na výši ocenění (včetně důlních staveb, vodních děl, otvírek lomů, pískoven a hlinišť, technické rekultivace a byty a nebytové prostory), případně právo stavby, pokud není záměrem účetní jednotky realizovat stavbu vyhovující právu stavby; samostatné hmotné věci movité (včetně předmětů z drahých kovů bez ohledu na výši ocenění), pěstitelské celky trvalých porostů (ovocné stromy a keře vysázené na souvislém pozemku o stanovené výměře, trvalý porost vinic a chmelnic bez nosných konstrukcí), dospělá zvířata a jejich skupiny (např. stáda, hejna) s dobou použitelnosti delší než jeden rok a od výše ocenění určené účetní jednotkou. Dále sem patří jiný dlouhodobý hmotný majetek bez ohledu na výši ocenění (ložiska nevyhrazeného nerostu, umělecká díla, která nejsou součástí stavby, sbírky, movité kulturní památky, předměty kulturní hodnoty a obdobné hmotné movité věci a věcná břemena k pozemku a stavbě s výjimkou užívacího práva). Součástí staveb a samostatných hmotných věcí movitých je dále technické zhodnocení, k jehož účtování a odpisování je oprávněna jiná účetní jednotka než vlastník majetku, a to od částky stanovené účetní jednotkou a dále technické zhodnocení drobného hmotného majetku, rovněž od částky stanovené účetní jednotkou. Vykazuje se zde také nedokončený dlouhodobý hmotný majetek po dobu jeho pořizování do uvedení do stavu způsobilého k užívání. Dále se zde vykazují krátkodobé i dlouhodobé zálohy a závdavky poskytnuté na pořízení dlouhodobého hmotného majetku. Samostatnou položkou je zde kladný nebo záporný oceňovací rozdíl k nabytému majetku, který vznikl při koupi (nabytí) obchodního závodu nebo při vkladu (případně jeho části) či při přeměně společnosti.

| Pol.

| B.II. Dlouhodobý hmotný majetek

| Brutto

| Korekce

|

| B.II.1.

| Pozemky a stavby

|

|

|

| B.II.1.1.

| Pozemky

| 031

| 092/A

|

| B.II.1.2.

| Stavby

| 021

| 081, 092/A

|

| B.II.2.

| Hmotné movité věci a jejich soubory

| 022

| 082, 092/A

|

| B.II.3.

| Oceňovací rozdíl k nabytému majetku

| 027

| 087

|

| B.II.4.

| Ostatní dlouhodobý hmotný majetek

|

|

|

| B.II.4.1.

| Pěstitelské celky trvalých porostů

| 025

| 085, 092/A

|

| B.II.4.2.

| Dospělá zvířata a jejich skupiny

| 026

| 088, 092/A

|

| B.II.4.3.

| Jiný dlouhodobý majetek

| 029, 032

| 089, 092/A

|

| B.II.5.

| Poskytnuté zálohy na dlouhodobý hmotný majetek a nedokončený dlouhodobý hmotný majetek

|

|

|

| B.II.5.1.

| Poskytnuté zálohy na dlouhodobý hmotný majetek

| 052

| 095/A

|

| B.II.5.2.

| Nedokončený dlouhodobý hmotný majetek

| 042

| 094

|

Položka B.III. – Dlouhodobý finanční majetek obsahuje zejména podíly v ovládaných nebo ovládajících osobách, podíly v účetních jednotkách pod podstatným vlivem a dále ostatní dlouhodobé cenné papíry a podíly, které představují menšinové podíly. Dále jsou zde vykazovány dluhové cenné papíry, u nichž má účetní jednotka záměr a schopnost držet je do splatnosti, a dlouhodobé cenné papíry, u nichž v okamžiku pořízení není znám záměr účetní jednotky. Jsou zde vykazovány také poskytnuté dlouhodobé zápůjčky a úvěry mezi ovládanými nebo ovládajícími osobami a účetními jednotkami pod podstatným vlivem, úvěry a zápůjčky ostatní. Mohou zde být vykazovány i drahé kovy a kameny či předměty z drahých kovů a kamenů, pokud nejsou vykazovány jako dlouhodobý hmotný majetek. Jsou zde také vykazovány poskytnuté krátkodobé i dlouhodobé zálohy na pořízení dlouhodobého finančního majetku.

| Pol.

| B.III. Dlouhodobý finanční majetek

| Brutto

| Korekce

|

| B.III.1.

| Podíly – ovládaná nebo ovládající osoba

| 061

| 096/A

|

| B.III.2.

| Zápůjčky a úvěry – ovládaná nebo ovládající osoba

| 065

| 096/A

|

| B.III.3.

| Podíly – podstatný vliv

| 062

| 096/A

|

| B.III.4.

| Zápůjčky a úvěry – podstatný vliv

| 066

| 096/A

|

| B.III.5.

| Ostatní dlouhodobé cenné papíry a podíly

| 063, 064

| 096/A

|

| B.III.6.

| Zápůjčky a úvěry – ostatní

| 067

| 096/A

|

| B.III.7.

| Ostatní dlouhodobý finanční majetek

|

|

|

| B.III.7.1.

| Jiný dlouhodobý finanční majetek

| 069

| 096/A

|

| B.III.7.2.

| Poskytnuté zálohy na dlouhodobý finanční majetek

| 053

| 095/A

|

C. Oběžná aktiva

Položka C.I. – Zásoby obsahuje materiál (suroviny pro výrobu, základní i pomocný materiál, náhradní díly, obaly a obalový materiál, další movité věci s dobou použitelnosti jeden rok a kratší bez ohledu na výši ocenění, hmotné movité věci s dobou použitelnosti delší než jeden rok nevykazované jako dlouhodobý majetek a pokusná zvířata), nedokončenou výrobu (produkty, které prošly jedním nebo několika výrobními stupni, nejsou již materiálem, ale ani nejsou ještě hotovým výrobkem, včetně polotovarů), výrobky (produkty vlastní výroby určené k prodeji nebo ke spotřebě uvnitř účetní jednotky), mladá a ostatní zvířata a jejich skupiny (mladá chovná zvířata, zvířata ve výkrmu, kožešinová zvířata, ryby, včelstva, hejna slepic, kachen, krůt, perliček a hus na výkrm) a zboží (movité věci včetně zvířat nabyté za účelem prodeje, pokud účetní jednotka s těmito věcmi a zvířaty obchoduje, výrobky vlastní výroby, které byly aktivovány a předány do vlastních prodejen, a zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou jatečných zvířat). Zbožím jsou také nemovité věci, které účetní jednotka nakoupila za účelem prodeje, sama je nepoužívá, nepronajímá a neprovádí na nich technické zhodnocení. Jako zboží se může vykazovat i právo stavby. Vykazují se zde i krátkodobé a dlouhodobé zálohy a závdavky poskytnuté na pořízení zásob.

| Pol.

| C.I. Zásoby

| Brutto

| Korekce

|

| C.I.1.

| Materiál

| 112, 119

| 191

|

| C.I.2.

| Nedokončená výroba a polotovary

| 121, 122

| 192, 193

|

| C.I.3.

| Výrobky a zboží

|

|

|

| C.I.3.1. Výrobky

| 123

| 194

|

| C.I.3.2. Zboží

| 132, 139

| 196

|

| C.I.4.

| Mladá a ostatní zvířata a jejich skupiny

| 124

| 195

|

| C.I.5.

| Poskytnuté zálohy a závdavky na zásoby

| 151, 152, 153

| 197/A

|

Položka C.II. – Pohledávky obsahuje jak dlouhodobé pohledávky, které v okamžiku, ke kterému je účetní závěrka sestavena, mají dobu splatnosti delší než jeden rok, tak krátkodobé pohledávky se splatností do jednoho roku. Patří sem jak pohledávky z obchodních vztahů, tak pohledávky mezi ovládajícími a ovládanými osobami a osobami s podstatným vlivem, pohledávky za společníky obchodní korporace a za společníky sdruženými ve společnosti, poskytnuté zálohy (s výjimkou záloh na dlouhodobý majetek a záloh na zásoby). Vykazují se zde dále dohadné položky aktivní a u dlouhodobých pohledávek také odložená daňová pohledávka. Jako jiné pohledávky sem patří i pohledávky za zaměstnanci, pohledávky z prodeje obchodního závodu nebo jeho části, pohledávky z pachtu obchodního závodu nebo jeho části, nakoupené opce, pohledávky z titulu náhrady mank a škod a pohledávky z vydaných dluhopisů. Alternativně je možné v oddílu pohledávek vykazovat i položky časového rozlišení aktiv (C.II.3.), pokud je účetní jednotka nevykazuje v oddíle D.

| Pol.

| C.II. Pohledávky

| Brutto

| Korekce

|

| C.II.1.

| Dlouhodobé pohledávky

|

|

|

| C.II.1.1.

| Pohledávky z obchodních vztahů

| (311, 313, 315)/A

| 391/A

|

| C.II.1.2.

| Pohledávky – ovládaná nebo ovládající osoba

| 351/A

| 391/A

|

| C.II.1.3.

| Pohledávky – podstatný vliv

| 352/A

| 391/A

|

| C.II.1.4.

| Odložená daňová pohledávka

| 481

| –

|

| C.II.1.5.

| Pohledávky – ostatní

|

|

|

|

| C.II.1.5.1.

| Pohledávky za společníky

| (354, 355, 358)/A

| 391/A

|

|

| C.II.1.5.2.

| Dlouhodobé poskytnuté zálohy

| 314/A

| 391/A

|

|

| C.II.1.5.3.

| Dohadné účty aktivní

| 388/A

|

|

|

| C.II.1.5.4.

| Jiné pohledávky

| (335, 358, 371, 373, 374, 375, 376, 378)/A

| 391/A

|

| C.II.2.

| Krátkodobé pohledávky

|

|

|

| C.II.2.1.

| Pohledávky z obchodních vztahů

| (311, 313, 315)/A

| 391/A

|

| C.II.2.2.

| Pohledávky – ovládaná nebo ovládající osoba

| 351/A

| 391/A

|

| C.II.2.3.

| Pohledávky – podstatný vliv

| 352/A

| 391/A

|

| C.II.2.4.

| Pohledávky – ostatní

|

|

|

|

| C.II.2.4.1.

| Pohledávky za společníky

| (354, 355, 358)/A

| 391/A

|

|

| C.II.2.4.2.

| Sociální zabezpečení a zdravotní pojištění

| 336/A

| 391/A

|

|

| C.II.2.4.3.

| Stát – daňové pohledávky

| 341, 342, 343, 345

| 391/A

|

|

| C.II.2.4.4.

| Krátkodobé poskytnuté zálohy

| 314/A

| 391/A

|

|

| C.II.2.4.5.

| Dohadné účty aktivní

| 388/A

|

|

|

| C.II.2.4.6.

| Jiné pohledávky

| (335, 358, 371, 373, 374, 375, 376, 378)/A

| 391/A

|

| C.II.3.

| Časové rozlišení aktiv (alternativně)

|

|

|

|

| C.II.3.1.

| Náklady příštích období

| 381

|

|

|

| C.II.3.2.

| Komplexní náklady příštích období

| 382

|

|

|

| C.II.3.3.

| Příjmy příštích období

| 385

|

|

Položka C.III. – Krátkodobý finanční majetek obsahuje krátkodobé podíly v ovládaných nebo ovládajících osobách, krátkodobé cenné papíry, které účetní jednotka určila k obchodování s cílem dosahování zisku v krátkodobém horizontu, dluhové cenné papíry se splatností jeden rok a kratší, u nichž má účetní jednotka v úmyslu držet je do splatnosti, ostatní krátkodobé cenné papíry a podíly, u nichž v okamžiku pořízení není znám záměr účetní jednotky, i nakoupené opční listy.

| Pol.

| C.III. Krátkodobý finanční majetek

| Brutto

| Korekce

|

| C.III.1.

| Podíly – ovládaná nebo ovládající osoba

| 254

| 291/A

|

| C.III.2.

| Ostatní krátkodobý finanční majetek

| 251, 253, 256, 257

| 291/A

|

Položka C.IV. – Peněžní prostředky obsahuje peníze v pokladně a ceniny a dále peníze na účtech v bankách nebo ve spořitelních a úvěrních družstvech, popřípadě peníze na cestě.

| Pol.

| C.IV. Peněžní prostředky

| Brutto

| Korekce

|

| C.IV.1.

| Peněžní prostředky v pokladně

| 211, 213, ± 261

| –

|

| C.IV.2.

| Peněžní prostředky na účtech

| 221, ± 261

| –

|

D. Časové rozlišení aktiv

Položka D – Časové rozlišení aktiv (pokud je účetní jednotka nevykazuje v rámci pohledávek v oddíle C.II.3) obsahuje aktivní účty časového rozlišení, u nichž je v okamžiku jejich účtování znám účel (věcné vymezení), částka a období, kterých se týkají. Patří sem náklady příštích období (předplacené náklady), komplexní náklady příštích období (souhrnně se vztahující k určitému účelu) a příjmy příštích období (nedoplacené výnosy).

| Pol.

| D. Časové rozlišení aktiv

| Brutto

| Korekce

|

| D.1.

| Náklady příštích období

| 381

| –

|

| D.2.

| Komplexní náklady příštích období

| 382

| –

|

| D.3.

| Příjmy příštích období

| 385

| –

|

PASIVA:

A. Vlastní kapitál

Položka A.I. Základní kapitál obsahuje v obchodním rejstříku zapsaný základní kapitál obchodních korporací, zapsané i nezapsané kmenové jmění státních podniků, základní kapitál obchodních korporací povinně nezapisovaný. Tato položka obsahuje též u fyzické osoby, která je účetní jednotkou, rozdíl mezi majetkem určeným k podnikání a dluhy plynoucími z podnikání. Vykazují se zde i vlastní akcie a vlastní obchodní podíly jako položka snižující základní kapitál. Jako samostatná položka se vykazují změny základního kapitálu před jejich zápisem do obchodního rejstříku.

| Pol.

| A.I. Základní kapitál

| Účet

|

| A.I.1.

| Základní kapitál

| 411, 491

|

| A.I.2.

| Vlastní podíly (–)

| 252

|

| A.I.3.

| Změny základního kapitálu

| ± 419

|

Položka A.II. Ážio a kapitálové fondy obsahuje vlastní kapitál, který účetní jednotka nabyla zejména vkladem, případně příplatky ke vkladům, darováním apod. (ážio, ostatní kapitálové fondy) a dále fondy z přecenění majetku a závazků. V souvislosti s přeměnami obchodních korporací obsahuje oceňovací rozdíly z přecenění při přeměnách (to jsou rozdíly mezi oceněním majetku a závazků v účetnictví zanikající účetní jednotky). Dále rozdíly z přeměn společností (tj. rozdíly z rozvahových operací vzniklé například vyloučením vzájemných pohledávek a závazků, nebo z vyloučení aktiv a pasiv, která se v souladu s vyhláškou a zákonem nevykazují). Nakonec rozdíly z ocenění při přeměnách obchodních korporací (tj. např. rozdíly u majetku a závazků, které byly vykázány v účetní závěrce využité pro ocenění jmění pro zpracování projektu přeměny společností). Dále pak oceňovací rozdíly, které se vztahují k úbytkům majetku a závazků v období ode dne následujícího po rozvahovém dni pro ocenění do rozhodného dne.

| Pol.

| A.II. Ážio a kapitálové fondy

| Účet

|

| A.II.1.

| Ážio

| 412

|

| A.II.2.

| Kapitálové fondy

|

|

| A.II.2.1.

| Ostatní kapitálové fondy

| 413

|

| A.II.2.2.

| Oceňovací rozdíly z přecenění majetku a závazků (+/–)

| 414

|

| A.II.2.3.

| Oceňovací rozdíly z přecenění při přeměnách obchodních korporací (+/–)

| 416

|

| A.II.2.4.

| Rozdíly z přeměn obchodních korporací (+/–)

| 417

|

| A.II.2.5.

| Rozdíly z ocenění při přeměnách obchodních korporací (+/–)

| 418

|

Položka A.III. Fondy ze zisku obsahuje rezervní fond, statutární a ostatní fondy tvořené ze zisku podle zákona o obchodních korporacích, popřípadě stanov, společenské ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies