1. KATEGORIZACE ÚČETNÍCH JEDNOTEK

1.1. Vznik, záměry a cíle kategorizace účetních jednotek

Kategorizaci účetních jednotek poprvé přinesl zákon č. 221/2015 Sb., kterým byl novelizován zákon č. 563/1991 Sb., o účetnictví (dále „zákon o účetnictví“ nebo „ZoÚ“) s účinností od 1. 1. 2016.

Cílem nové právní úpravy zákona o účetnictví, účinné od roku 2016, byla transpozice a přizpůsobení požadavkům, které vyplývaly ze směrnice Evropského parlamentu a Rady 2013/34/EU ze dne 26. 6. 2013 o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků, o změně směrnic Evropského parlamentu a Rady 2006/43/ES a o zrušení směrnic Rady 78/660/EHS a 83/349/EHS (dále „směrnice“).

Směrnice brala v úvahu takové záměry a cíle, které měly vést k dodržování zásady subsidiarity a proporcionality při současném zajištění takové administrativní zátěže, která by byla úměrná výhodám, které přináší. Záměry a cíle vedoucí ke snížení administrativní zátěže, zlepšení podnikatelského prostředí zejména pro malé a střední podniky, podpoře internacionalizace, snížení celkové regulační zátěže, zvýšení produktivity, odstranění byrokracie a zdokonalení regulačního rámce pro malé a střední obchodní korporace byly preferovány již delší dobu (např. Strategie Evropa 2020, zasedání Evropské Rady uskutečněné ve dnech 24. - 25. 3. 2011 apod.).

Do působnosti směrnice náleží zejména společnosti s ručením omezeným, akciové společnosti, veřejné obchodní společnosti a komanditní společnosti. Naopak do působnosti směrnice nespadají družstva a vyloučeny jsou účetní jednotky, které nebyly založeny za účelem dosahování zisku.

Aby mohl být naplněn cíl směrnice spočívající v omezení administrativní zátěže účetních jednotek, byly přímo směrnicí vymezeny určité povinnosti, které pohledem směrnice nemohly být u menších účetních jednotek vyžadovány, anebo se členským státům umožnilo od určitých povinností tyto účetní jednotky osvobodit.

1.2. Naplnění cílů kategorizace, aneb kategorizace v zákoně a vyhlášce

Prováděcí právní předpis (vyhláška č. 500/2002 Sb.) stanoví pro jednotlivé skupiny účetních jednotek podle kategorií účetních jednotek rozsah a způsob sestavení účetní závěrky v plném rozsahu a ve zkráceném rozsahu § 18 odst. 5 zákona č. 563/1991 Sb., o účetnictví.

Vyhláška dále stanoví pro jednotlivé skupiny účetních jednotek podle kategorií účetních jednotek vysvětlující a doplňující informace, které jsou účetní jednotky povinny uvádět v příloze v účetní závěrce § 18 odst. 6 zákona č. 563/1991 Sb., o účetnictví.

Přehled ustanovení vyhlášky č. 500/2002 Sb., jimiž jsou dotčeny kategorie účetních jednotek

| § 3a

| - účetní jednotky sestavující rozvahu a výkaz zisku a ztráty v plném rozsahu; plný rozsah výkazu zisku a ztráty pro obchodní společnosti,

- obsah rozvahy a výkazu zisku a ztráty ve zkráceném rozsahu u malých a mikro účetních jednotek, které nepodléhají povinnosti mít účetní závěrku ověřenou auditorem,

- rozsah přílohy v účetní závěrce pro jednotlivé kategorie účetních jednotek

|

| § 39

| - základní informace v příloze v účetní závěrce

|

| § 39a

| - další informace v příloze v účetní závěrce některých malých účetních jednotek a mikro účetních jednotek

|

| § 39b

| - další informace v příloze v účetní závěrce velké účetní jednotky a střední účetní jednotky

|

| § 39c

| - doplňující informace v příloze v účetní závěrce velké účetní jednotky

|

| § 61c

| - metoda ocenění majetku reálnou hodnotou při změně kategorie účetní jednotky

|

1.3. Kategorie účetních jednotek

Účetní jednotky se podle kritérií stanovených směrnicí rozdělily do velikostních kategorií mikro účetní jednotka, malá účetní jednotka, střední a velká účetní jednotka.

Cílem novely ZoÚ účinného od roku 2016 v důsledku transpozice směrnice bylo v maximální možné míře využít zjednodušení či osvobození z povinností určité informace v účetní závěrce, ale i v osvobození z povinnosti sestavovat a zveřejňovat výroční zprávu, konsolidovanou účetní závěrku, či konsolidovanou výroční zprávu. Výsledkem této snahy by pak mělo být v praxi vyjádřeno maximálním omezením administrativní zátěže dotčených subjektů Důvodová zpráva zákona č. 221/2015 Sb., kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony.

1.4. Kritéria pro kategorizaci

Kritéria pro kategorizaci účetních jednotek byla stanovena třemi hodnotami, a to:

- výší aktiv celkem (netto),

- ročním úhrnem čistého obratu a

- průměrným počtem zaměstnanců během účetního období.

Parametry pro určení kategorie účetních jednotek (§ 1b ZoÚ) pro účetní období započaté do 31. 12. 2023:

| Kategorie účetní jednotky

| Aktiva celkem (Kč)

| Roční úhrn čistého obratu (Kč)

| Průměrný počet zaměstnanců

|

| Mikro

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu

| 9 000 000

| 18 000 000

| 10

|

| Malá

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu a zároveň není mikro účetní jednotkou

| 100 000 000

| 200 000 000

| 50

|

| Střední

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu a zároveň není mikro, ani malou účetní jednotkou

| 500 000 000

| 1 000 000 000

| 250

|

| Velká

účetní jednotka překročí 2 z hodnot, anebo je subjektem veřejného zájmu, anebo vybranou účetní jednotkou § 1b odst. 5 zákona č. 563/1991 Sb., o účetnictví

| 500 000 000

| 1 000 000 000

| 250

|

V roce 2023 byla přijata další novela směrnice 2013/34/EU týkající se změny peněžních hodnot kategorizačních kritérií. Konkrétně se jedná o směrnici Komise v přenesené pravomoci (EU) 2023/2775 ze dne 17. října 2023, kterou se mění směrnice Evropského parlamentu a Rady 2013/34/EU, pokud jde o úpravy kritérií velikosti pro mikropodniky a malé, střední a velké podniky nebo skupiny (dále jen „směrnice 2023/2775“). Prostřednictvím směrnice 2023/2775 dochází ke zvýšení peněžních kategorizačních kritérií, od kterých se odvíjí například

- některé povinnosti na vykazování informací v příloze v účetní závěrce,

- vznik povinnosti sestavit konsolidovanou účetní závěrku,

- povinnost vyhotovit některé účetní zprávy jako např. zprávu o udržitelnosti, nebo

- vznik povinného auditu.

Vzhledem k významné inflaci v letech 2021 a 2022 byla za účelem zohlednění jejího vlivu přezkoumána peněžní kritéria pro určení kategorie účetní jednotky nebo skupiny účetních jednotek. Tato peněžní kritéria byla proto navýšena zhruba o 25 % EUR, což reflektuje kumulovanou inflaci v Evropské unii v období od 1. ledna 2013 do 31. března 2023 https://www.psp.cz/sqw/text/orig2.sqw?idd=244577 [13. 10. 2024]. Směrnice Komise tímto valorizuje částky hraničních hodnot, konkrétně částky aktiv celkem a výši ročního úhrnu čistého obratu, a to s ohledem na kumulovanou inflaci v eurozóně a EU v období od 1. 1. 2013 do 31. 3. 2023. Limitace vážící se k počtu zaměstnanců se nezměnila.

Pro představu: kumulovaná inflace činila v období od 1. 1. 2013 do 31. 3. 2023

- v eurozóně 24,3 % a

- v EU dokonce 27,2 %.

Novela směrnice č. 2013/34/EU, v níž se mění kritéria pro kategorizaci účetních jednotek a která byla ke dni 21. 12. 2023 zveřejněna v Úředním věstníku Evropské unie, nabyla účinnosti 24. 12. 2023.

Členským státům z novely vyplývá povinnost transponovat ji do 12 měsíců od zveřejnění v Úředním věstníku EU, nicméně členské státy jsou povinny zajistit, aby se upravené limity aplikovaly již na účetní období začínající 1. 1. 2024 nebo později. Směrnice zároveň připouští, že členské státy mohou povolit aplikaci nových limitů již od 1. 1. 2023.

V souvislosti s povinnou transpozicí předložila 28. 8. 2024 vláda Poslanecké sněmovně návrh novely ZoÚ. Návrh novely je projednáván pod číslem sněmovního tisku 783.

Navrhované změny parametrů pro určení kategorie účetních jednotek pro účetní období započaté od 1. 1. 2024 ve srovnání s původními limity:

| Kategorie účetní jednotky

| Aktiva celkem (Kč)

| Roční úhrn čistého obratu (Kč)

| Průměrný počet zaměstnanců

|

| Mikro

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu

| 9 000 000

11 000 000

| 18 000 000

22 000 000

|

10

|

| Malá

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu a zároveň není mikro účetní jednotkou

| 100 000 000

120 000 000

| 200 000 000

240 000 000

|

50

|

| Střední

účetní jednotka nepřekročí 2 z hodnot, tj. překročí nejvýše 1 hodnotu a zároveň není mikro, ani malou účetní jednotkou

| 500 000 000

600 000 000

| 1 000 000 000

1 200 000 000

|

250

|

| Velká

účetní jednotka překročí 2 z hodnot, anebo je subjektem veřejného zájmu, anebo vybranou účetní jednotkou

| 500 000 000

600 000 000

| 1 000 000 000

1 200 000 000

|

250

|

Návrh novely byl předložen s účinností od měsíce následujícího po měsíci vyhlášení ve Sbírce zákonů s tím, že nová kritéria budou poprvé použita na účetní období započaté po 1. 1. 2024 a později.

Dle návrhu přechodných ustanovení novely (bod 2) vyplývá, že ustanovení § 1b a § 1c zákona č. 563/1991 Sb., ve znění účinném ode dne nabytí účinnosti čl. I bodů 2 až 11, se použijí pro posouzení splnění hraničních hodnot k rozvahovému dni účetního období započatého od 1. 1. 2024 a skončeného od 31. 12. 2024. Ustanovení § 1b a § 1c zákona č. 563/1991 Sb., ve znění účinném ode dne nabytí účinnosti čl. I bodů 2 až 11, lze použít pro posouzení splnění hraničních hodnot k rozvahovému dni účetního období započatého od 1. 1. 2024 a skončeného před 31. 12. 2024 Vládní návrh novely ZoÚ, čl. II Přechodná ustanovení, bod. 2 [https://www.psp.cz/sqw/text/orig2.sqw?idd=244577].

Návrh bodu 2 přechodných ustanovení je nezbytný k odstranění pochybností, na které první účetní období se změny limitů hraničních hodnot budou aplikovat, a plní tedy funkci zajištění právní jistoty účetních jednotek.

Změny limitů hraničních hodnot, vyplývající z návrhu novely ZoÚ, se tedy budou týkat případů účetních jednotek:

- jejichž účetním obdobím je kalendářní rok (tedy rok 2024),

- jejichž účetním obdobím je období kratší než 12 měsíců a které započalo po 1. 1. 2024,

- jejichž účetním obdobím je hospodářský rok, který započal po 1. 1. 2024 a skončil v roce 2025.

Návrh bodu 2 přechodných ustanovení rovněž umožňuje, aby si účetní jednotka mohla v případě kratšího účetního období než 12 měsíců, které započalo po 1. 1. 2024 a skončilo před 31. 12. 2024, pro účely kategorizace zvolit, zda chce využít limitů nové právní úpravy, anebo limitů hraničních hodnot podle právní úpravy původní.

Například:

Bude-li účetním obdobím kalendářní rok, pak se pro kategorii účetní jednotky účetního období 2025 budou posuzovat hodnoty aktiv a čistého obratu 2023 podle starých limitů a hodnoty aktiv a čistého obratu 2024 podle nových (novelou navýšených) limitů.

1.5. Definice pojmů kategorizačních parametrů, změna definice čistého obratu a její dopady v praxi

Aktivy celkem se pro účely ZoÚ rozumí úhrn aktiv zjištěný z rozvahy (netto).

Průměrným počtem zaměstnanců se pro uvedené účely rozumí průměrný přepočtený evidenční počet zaměstnanců podle metodiky Českého statistického úřadu.

Novela zákona o účetnictví přijatá s účinností od 1. 1. 2024 jako součást tzv. konsolidačního balíčku přinesla mimo jiných změn i změnu definice čistého obratu.

Zatímco znění zákona účinné do konce roku 2023 definovalo roční úhrn čistého obratu jako výši výnosů sníženou o prodejní slevy, dělenou počtem započatých měsíců, po které trvalo účetní období, vynásobenou 12, novelizovaná definice účinná od 1. 1. 2024 zahrnované výnosy zúžila.

Podle § 1d odst. 2 ZoÚ se čistým obratem pro účely účetnictví rozumí výše výnosů z prodeje výrobků a zboží a z poskytování služeb za účetní období. Ročním úhrnem čistého obratu se pro účely účetnictví rozumí čistý obrat vydělený počtem započatých měsíců, po které trvalo účetní období, a vynásobený 12.

V souladu s § 1d odst. 2 ZoÚ, a zároveň také dle § 35 vyhlášky č. 500/2002 Sb. (dále také jen „vyhlášky“), se tak do čistého obratu nezahrnují veškeré výnosy, ale pouze takové výnosy, na kterých je založen obchodní model účetní jednotky zohledňující podstatu činnosti pro její zákazníky, ale také například odvětví a trh, na kterém účetní jednotka působí. Z obratu tak mohou být nejčastěji vyloučeny výnosy účtované na účtových skupinách 64 a 66.

Význam položky „čistý obrat za účetní období“ se dle stanoviska MF ČR až do roku 2024 vztahoval výhradně k posouzení kategorie účetní jednotky a skupiny účetních jednotek, popř. vzniku dalších povinností dle zákona č. 563/1991 Sb., o účetnictví. Jednalo se tak o položku administrativního charakteru, neboť jinou než výše uvedenou informační hodnotu uživateli účetní závěrky nepřinášela.

Novou právní úpravou dostává čistý obrat i ekonomický význam jako vyjádření výnosů z činnosti, na kterých je založený obchodní model účetní jednotky. Nicméně, výše čistého obratu si i nadále ponechává důležitý administrativní charakter, a to pro svou vazbu na kategorizaci účetní jednotky a pro stanovení dalších povinností účetních jednotek https://www.kacr.cz/file/7708/cisty-obrat-stanovisko-24072024-final.pdf [23.10.2024].

Zúžení výnosů zahrnovaných do čistého obratu, který je jedním z kategorizačních parametrů, jistě znamená, že řada účetních jednotek může nově směřovat k jiné („nižší“) kategorii účetní jednotky.

Pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka nebo skupina účetních jednotek překročí nebo přestane překračovat 2 hraniční hodnoty podle § 1b a § 1c ZoÚ, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky nebo skupinu účetní jednotky, podle které je stanoven rozsah a způsob sestavování účetní závěrky a konsolidované účetní závěrky § 1e odst. 2 zákona č. 563/1991 Sb., o účetnictví.

Možné dopady změny definice čistého obratu na účetní jednotku jsou však ještě širší. Změnou kategorie účetní jednotky může dojít i ke změně vyhodnocení, zda je účetní jednotka povinna zajistit ověření účetní závěrky auditorem.

Řádnou nebo mimořádnou účetní závěrku jsou povinny mít ověřenou auditorem, kterého účetní jednotka určí způsobem stanoveným v zákoně upravujícím činnost auditorů, účetní jednotky, kterým tuto povinnost stanoví zvláštní právní předpis, a dále

- velké účetní jednotky s výjimkou vybraných účetních jednotek, které nejsou subjekty veřejného zájmu,

- střední účetní jednotky,

- malé účetní jednotky, pokud jsou akciovými společnostmi nebo svěřenskými fondy podle občanského zákoníku a k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího, překročily nebo již dosáhly alespoň jednu z uvedených hodnot

- aktiva celkem 40 000 000 Kč,

- roční úhrn čistého obratu 80 000 000 Kč,

- průměrný počet zaměstnanců v průběhu účetního období 50,

- ostatní malé účetní jednotky, pokud k rozvahovému dni účetního období, za nějž se účetní závěrka ověřuje, a účetního období bezprostředně předcházejícího, překročily nebo již dosáhly alespoň 2 hodnoty uvedené v písmeni c) bodech 1 až 3 § 20 odst. 1 zákona č. 563/1991 Sb., o účetnictví.

Půjdeme-li v dopadech změny definice čistého obratu ještě dále, může v jistých případech sekundárně nastat i změna termínu pro podání daňového přiznání k dani z příjmů právnických osob za rok 2024.

Podle § 136 odst. 2 zákona č. 280/2009 Sb., daňového řádu (dále také jen „DŘ“), je lhůta pro podání daňového přiznání k dani z příjmů právnických osob prodloužena na 6 měsíců po uplynutí zdaňovacího období, pokud daňový subjekt má zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem.

Vyjdeme-li ze situace, že dosud ze zákona tzv. „auditovaná“ účetní jednotka nenaplní díky změně definice čistého obratu podmínky pro povinné ověření účetní závěrky auditorem, pak by se na takový subjekt nevztahovala ani prodloužená lhůta pro podání daňového přiznání k dani z příjmů právnických osob podle § 136 odst. 2 DŘ.

Pro doplnění, od kdy se nová definice čistého obratu použije, použijeme čl. II bod 2 přechodných ustanovení vyhlášky č. 443/2023 Sb., kterou se mění některé vyhlášky provádějící zákon o účetnictví v souvislosti s vedením účetnictví v jiné než české měně, dorovnávací daní a vymezením čistého obratu.

Ustanovení § 35 vyhlášky č. 500/2002 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky, se pro účely posouzení výše čistého obratu za účetní období započatá přede dnem nabytí účinnosti této vyhlášky nepoužije.

Rozeberu otázku, zda v účetní závěrce, ve výkazu zisku a ztráty, který bude účetní jednotka sestavovat za účetní období započaté po 1. 1. 2024, vykazovat za sledované období čistý obrat již podle nové definice, zatímco srovnávací hodnoty (ve sloupci „minulé účetní období“) uvádět ještě podle definice platné do 31. 12. 2023 https://www.kacr.cz/zmena-definice-cisteho-obratu-a-souvisejici-kategorizace-ucetnich-jednotek [23.10.2024].

Komora auditorů České republiky (dále také jen „KAČR“) si vyžádala stanovisko k možnému výkladovému problému od Ministerstva financí ČR, přičemž ze stanoviska vyplývá, že ministerstvo považuje za odůvodněné a zároveň nejlepší řešení, aby se v účetní závěrce sestavované za rok 2024 srovnávací údaj o čistém obratu ve sloupci „minulé“ období neuváděl.

Ministerstvo zdůvodnilo, že by v případě dodržení požadavku na srovnatelnost údajů vykázaných v obou sloupcích (údaj za sledované a minulé období) znamenalo pro účetní jednotku nutnost definování svého obchodního modelu zpětně pro bezprostředně předcházející účetní období (tedy období 2023), podle kterého by v souladu s novou metodikou musela určit svůj čistý obrat za rok 2023. Nicméně by ale takto stanovený obrat nebyl obratem, podle kterého se provádí kategorizace.

Doplňuji, že ministerstvo zároveň potvrdilo, že při určování ročního úhrnu čistého obratu pro účely kategorizace účetní jednotky k 31. 12. 2023 je třeba postupovat podle původní definice čistého obratu.

| Účel

| Čistý obrat za rok 2024

| Čistý obrat za rok 2023

|

| Kategorizace

| dle definice od 1. 1. 2024

| dle definice do 31. 12. 2023

|

| Údaje vykázané v účetní závěrce

| dle definice od 1. 1. 2024

| dle stanoviska MF ČR a KAČR neuvádět

|

1.6. Určení kategorie účetní jednotky v roce zahájení činnosti a následné změny kategorie

V prvním účetním období po svém vzniku nebo zahájení činnosti postupuje účetní jednotka podle právní úpravy pro takovou kategorii účetních jednotek a kategorii skupin účetních jednotek, u níž lze důvodně předpokládat, že splní její podmínky k rozvahovému dni prvního účetního období.

Pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka nebo skupina účetních jednotek překročí nebo přestane překračovat 2 hraniční hodnoty podle § 1b a § 1c ZoÚ, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky nebo skupinu účetní jednotky, podle které je stanoven rozsah a způsob sestavování účetní závěrky a konsolidované účetní závěrky § 1e zákona č. 563/1991 Sb., o účetnictví.

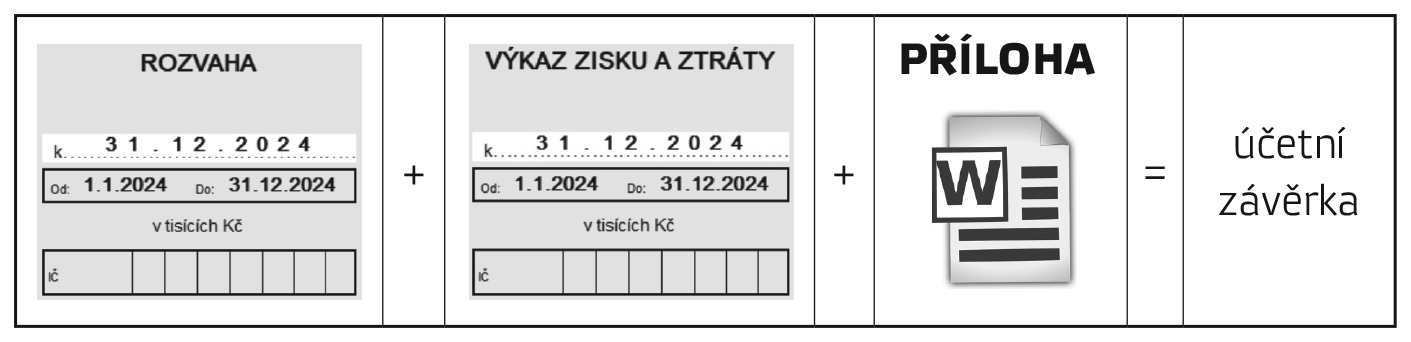

2. DEFINICE A VYMEZENÍ ÚČETNÍ ZÁVĚRKY

Účetní závěrka je definována § 18 odst. 1 ZoÚ jako nedílný celek, který je tvořen rozvahou (bilancí), výkazem zisku a ztráty a přílohou.

Obr. Znázornění účetní závěrky v základní sestavě

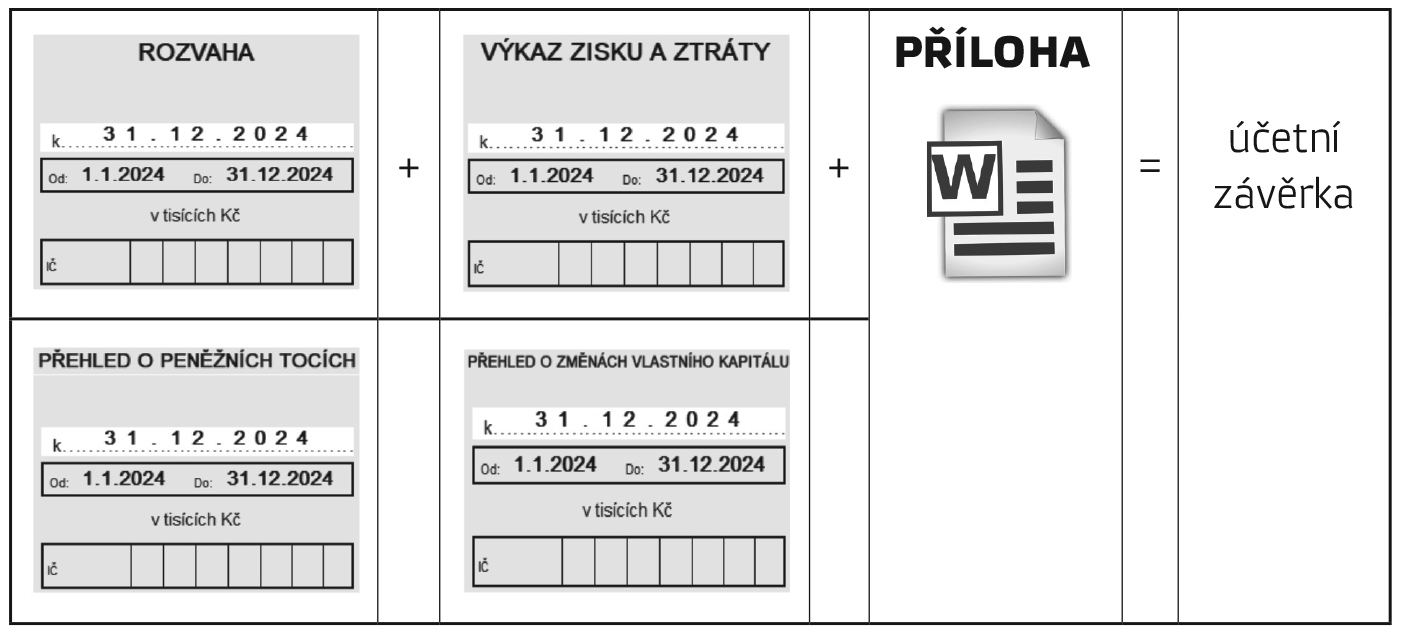

Účetní závěrka obchodních společností zahrnuje i přehled o peněžních tocích a přehled o změnách vlastního kapitálu, přičemž přehled o peněžních tocích nejsou povinny sestavovat účetní jednotky, které jsou

- bankou podle zákona upravujícího činnost bank nebo spořitelním a úvěrním družstvem podle zákona upravujícího činnost spořitelních a úvěrních družstev,

- pojišťovnou nebo zajišťovnou podle zákona upravujícího činnost pojišťoven a zajišťoven,

- penzijní společností podle zákona upravujícího důchodové spoření nebo doplňkové penzijní spoření.

Obchodní společností je například akciová společnost, společnost s ručením omezeným, komanditní společnost, veřejná obchodní společnost atd.

Malé a mikro účetní jednotky jsou z povinnosti sestavení přehledu o peněžních tocích a přehledu o změnách vlastního kapitálu vyloučeny.

Obr. Znázornění účetní závěrky v sestavě včetně přehledu o peněžních tocích a přehledu o změnách vlastního kapitálu

Tabulka povinných dílčích částí účetní závěrky pro jednotlivé kategorie účetních jednotek, obchodních společností

| Účetní jednotka

| Rozvaha

| Výkaz zisku a ztráty

| Příloha

| Přehled o peněžních tocích

| Výkaz o změnách vlastního kapitálu

|

| Mikro

| ano

| ano

| ano

|

|

|

| Malá bez povinného auditu

|

ano

|

ano

|

ano

|

|

|

| Malá s povinným auditem

| ano

| ano

| ano

|

|

|

| Střední

| ano

| ano

| ano

| ano

| ano

|

| Velká

| ano

| ano

| ano

| ano

| ano

|

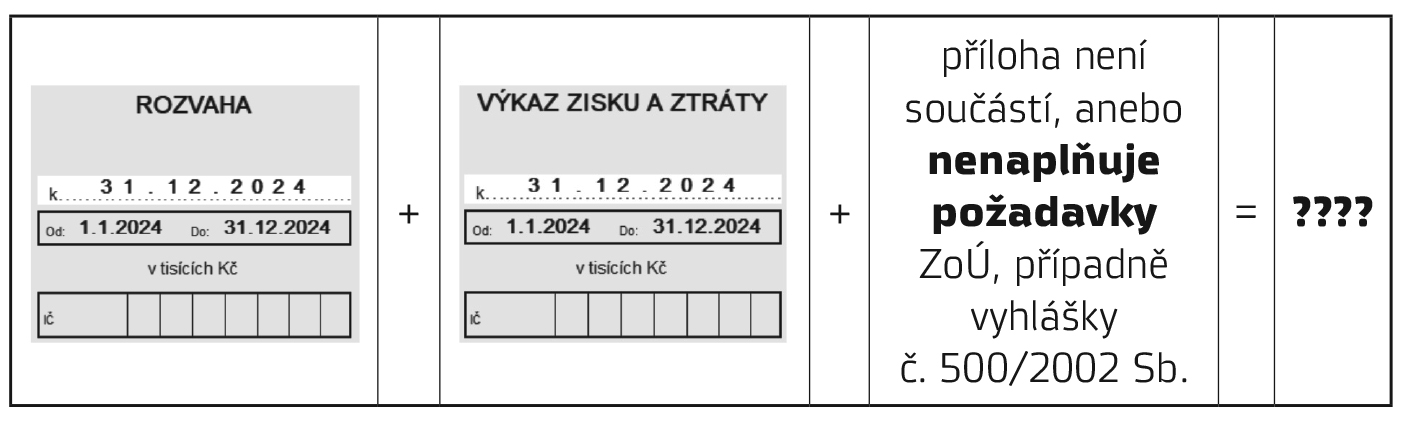

Klíčovou podmínkou účetní závěrky je v definici uvedená nedílnost celku. Absence jakékoli dílčí části sestavy výkazů, anebo nenaplnění požadavků na celek, anebo na dílčí část otevírá riziko, že se sice jedná o (nějakou) sestavu výkazů, avšak že se nejedná o účetní závěrku, neboť ta má zákonem předepsané a jasně specifikované parametry.

Příklad: výkazy účetní jednotky bez přílohy, anebo příloha je součástí celku, avšak nenaplňuje požadavky ZoÚ, případně prováděcí vyhlášky č. 500/2002 Sb.

2.1. Formální požadavky na účetní závěrku

Základní formální požadavky na účetní závěrku jsou stanoveny v § 18 odst. 3 ZoÚ.

Účetní závěrka podle § 18 odst. 1 ZoÚ musí obsahovat

- u účetních jednotek podle § 1 odst. 2 písm. a) až c) a § 1 odst. 2 písm. i) až l) ZoÚ obchodní firmu nebo název a sídlo; u účetních jednotek podle § 1 odst. 2 písm. d) až h) ZoÚ obchodní firmu nebo jméno, bydliště a sídlo, liší-li se od bydliště,

- identifikační číslo osoby, pokud je má účetní jednotka přiděleno, a informaci o zápisu do veřejného rejstříku uváděnou na obchodních listinách,

- právní formu účetní jednotky, případně informaci o tom, že účetní jednotka je v likvidaci,

- předmět podnikání nebo jiné činnosti, případně účel, pro který byla zřízena,

- rozvahový den (§ 19 odst. 1 ZoÚ) nebo jiný okamžik, k němuž se účetní závěrka sestavuje (§ 19 odst. 3 ZoÚ),

- okamžik sestavení účetní závěrky,

a musí k ní být připojen podpisový záznam statutárního orgánu účetní jednotky podle § 1 odst. 2 písm. a) až c) ZoÚ, podpisový záznam účetní jednotky podle § 1 odst. 2 písm. d) až h) ZoÚ nebo podpisový záznam osob stanovených v § 4a účetní jednotky podle § 1 odst. 2 písm. i) až l) ZoÚ; připojením uvedeného podpisového záznamu se považuje účetní závěrka za sestavenou podle písmene f). Pokud je den zápisu přeměny do veřejného rejstříku shodný s rozhodným dnem, u zanikající účetní jednotky se podpisovým záznamem podle věty předchozí rozumí podpisový záznam osoby, která vykonávala funkci statutárního orgánu k rozvahovému dni, neurčí-li nejvyšší orgán účetní jednotky jinak.

2.2. Minimum ke statutárnímu orgánu

Obecnou právní úpravu statutárního orgánu obsahuje zákon č. 89/2012 Sb., občanský zákoník. Pro podnikatelské prostředí dále statutární orgány upravuje také zákon č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích, dále také jen „ZOK“).

Zvláštních zákonů upravujících statutární orgány pro další (jiné případy) je celá řada.

Podle občanského zákoníku mohou existovat dvě podoby statutárního orgánu, a to:

- jednočlenný orgán,

- vícečlenný, tj. kolektivní orgán.

Právnická osoba může volit pouze jednu z uvedených variant, přičemž ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies