26

Generální finanční ředitelství

Lazarská 15/7, 117 22 Praha 1

Č. j.: 75325/22/7100-10111-702407

POKYN č. GFŘ - D - 59 k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

ČI. I - Obecná ustanovení

Generální finanční ředitelství v zájmu zajištění jednotného uplatňování zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon"), vydává tento pokyn. Při uplatňování zákona se bere v úvahu vždy skutečný obsah právního jednání nebo jiné skutečnosti rozhodné pro stanovení či vybrání daně, pokud je zastřený stavem formálně právním a liší se od něho. Jednotlivé skutečnosti je nutné posuzovat vždy ve vzájemné souvislosti při dodržení všech zásad zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád").

ČI. II - Předmět pokynu

- Stálým bytem se rozumí byt, který je poplatníkovi kdykoliv k dispozici podle jeho potřeby, ať již vlastní či pronajatý. Tento byt může být poplatníkem pronajat jiné osobě formou, která umožňuje podle potřeby poplatníka obnovení jeho užívání poplatníkem bez prodlevy. Úmysl poplatníka zdržovat se trvale ve stálém bytě se posuzuje vzhledem k okolnostem jeho osobního a rodinného stavu, tj. žije-li v něm rovněž např. s manželkou, dětmi, rodiči, či zda byt je využíván v návaznosti na jeho ekonomické aktivity (samostatnou činnost, zaměstnání apod.).

- Dojde-li u poplatníka ke změně v rozsahu povinnosti vůči České republice (§ 2 odst. 2 nebo odst. 3 zákona) v průběhu zdaňovacího období v důsledku změny bydliště, posuzuje se jeho statut za příslušné části roku samostatně. V případě vzniku neomezené daňové povinnosti v České republice (§ 2 odst. 2 zákona) v důsledku skutečnosti, že se zde poplatník obvykle zdržuje, uplatní se tento statut pro celé zdaňovací období.

- Zákon obsahuje dvě kritéria pro určení daňového rezidentství, kdy naplnění jen jednoho z nich stačí ke vzniku rezidenství, žádné nemá přednost a testovat je vždy potřeba obě kritéria. Podle toho, o jaké kritérium se jedná, je následně posuzováno samotné období, kdy je poplatník rezidentem. Jakmile je tedy např. naplněno kritérium obvyklého zdržování se, osoba je podle zákona rezidentem České republiky po celý kalendářní rok, a to bez ohledu na to, zda v České republice má či nemá bydliště.

- U států, se kterými má Česká republika uzavřenou smlouvu o zamezení dvojímu zdanění všech druhů příjmů, která je prováděna, se v případě, kdy fyzická osoba naplní kritéria daňového rezidentství dle vnitrostátních právních předpisů obou smluvních států, použijí pro určení daňového rezidentství kritéria uvedená v příslušné smlouvě.

Zákon č. 89/2012 Sb., občanský zákoník, věznění pozdějších předpisů (dále jen „občanský zákoník"), mění věcnou podstatu jednotky. Podle právní úpravy platné do 31. 12. 2013 (§ 2 a § 22 zákona č. 72/1994 Sb., o vlastnictví bytů, ve znění pozdějších předpisů (dále jen „zákon o vlastnictví bytů") je vlastnictví tvořeno jednotlivými objekty (jednotkou a dále podílem na společných částech), avšak dle úpravy občanského zákoníku (§ 1159) tvoří byt jako prostorově oddělená část domu a podíl na společných částech nemovité věci jeden vlastnický objekt (jednotku). Byt a podíl na společných částech nemovité věci jsou vzájemně spojené a neoddělitelné. Předmětem vlastnictví není dle občanského zákoníku byt, ale jednotka. Jednotka je dle § 1159 občanského zákoníku věcí nemovitou. Jednotka vzniklá na základě právních předpisů účinných do 31. 12. 2013 nemovitostí není. Od 1. 1. 2014 existují vedle sebe dva druhy jednotek, jejichž právní pojetí se vzájemně liší. Jak vyplývá z § 3 odst. 2 zákona o vlastnictví bytů, právní vztahy k jednotkám se řídí, pokud tento zákon nestanoví jinak, ustanoveními občanského zákoníku a dalších právních předpisů, které se týkají nemovitostí. Z přechodného ustanovení § 3063 občanského zákoníku vyplývá, že v domech, kde vznikly jednotky podle dosavadního zákona o vlastnictví bytů, zůstane jejich pojetí zachováno i po dni nabytí účinnosti občanského zákoníku. V takovém případě budou po 1. 1. 2014 převáděny jednotky v právním pojetí podle zákona o vlastnictví bytů, nikoli podle občanského zákoníku, a to i při dalších převodech mezi stávajícími vlastníky jednotek a dalšími nabyvateli. Pokud by chtěli vlastníci jednotek v domě, v němž jednotky vznikly před 1.1. 2014, dosáhnout toho, aby byli vlastníky jednotek v právním pojetí podle občanského zákoníku, museli by nejdříve zrušit dosavadní prohlášení a přijmout prohlášení nové, a to za souhlasu všech vlastníků jednotek.

1. Pokud nejsou splněny podmínky pro vznik nároku na osvobození podle § 4 odst. 1 písm. a) zákona, postupuje se podle § 4 odst. 1 písm. b) zákona. Podle písmene a) platí, že v případě prodeje jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoruje třeba splnit podmínku bydliště nejméně po dobu 2 let bezprostředně před prodejem. Pokud měl poplatník v jednotce, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, bydliště bezprostředně před prodejem po dobu kratší dvou let a náhradu za uvolnění bytu nebo jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, zcela nebo zčásti použije na obstarání vlastní bytové potřeby, je příjem z prodeje jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, zcela nebo zčásti (tj. ve výši prostředků použitých na vlastní bytovou potřebu) osvobozen podle § 4 odst. 1 písm. v) zákona. V takovém případě lze uplatnit pouze poměrnou část výdajů odpovídající zdaňované (neosvobozené) části příjmů z prodeje. V případě prodeje jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, ve kterém poplatník neměl bezprostředně před jeho prodejem bydliště, se postupuje také podle § 4 odst. 1 písm. b) zákona. V případě vynaložení získaných prostředků na obstarání vlastní bytové potřeby je osvobození příjmu podmíněno dle § 4b odst. 2 zákona podáním oznámení získání těchto prostředků správci daně do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém k jejich získání došlo.

2. Pro osvobození příjmů z prodeje nemovitých věcí podle § 4 odst. 1 písm. b) zákona, pokud příjem již není osvobozen podle § 4 odst. 1 písm. a) zákona, je v případě pozemku se stavbou, jež je podle občanského zákoníku jeho součástí, rozhodující den nabytí pozemku, nikoliv stavby na pozemku. Toto neplatí v případech, kdy se stavba doposud nestala součástí pozemku, na kterém stojí a nadále existuje jako samostatná nemovitá věc (viz přechodná ustanovení § 3054 a násl. občanského zákoníku), tj. v případech, ve kterých stavba před účinností občanského zákoníku historicky existovala jako samostatná nemovitá věc a příjem z jejího prodeje již byl osvobozen od daně z příjmů. Došlo-li k nabytí nemovitých věcí přede dnem 1. 1. 2021, je příjem z prodeje takových nemovitých věcí nebo z vypořádání spoluvlastnictví k nemovitým věcem osvobozen, přesáhne-li doba mezi nabytím vlastnického práva k těmto nemovitým věcem a jejích prodejem nebo vypořádáním spoluvlastnictví k nim dobu 5 let. Došlo-li k nabytí nemovitých věcí dne 1.1. 2021 a později, je příjem z prodeje takových nemovitých věcí nebo z vypořádání spoluvlastnictví k nemovitým věcem osvobozen přesáhne-li doba mezi nabytím vlastnického práva k těmto nemovitým věcem a jejích prodejem nebo vypořádáním spoluvlastnictví k nim dobu 10 let. V případě nabytí nemovitých věcí dne 1.1. 2021 a později, je příjem z prodeje takových nemovitých věcí nebo z vypořádání spoluvlastnictví k nemovitým věcem neosvobozený podle písmene a) osvobozen, i když doba mezi nabytím vlastnického práva k těmto nemovitým věcem a jejich prodejem nebo vypořádáním spoluvlastnictví nepřesáhne dobu 10 let za podmínky, že poplatník použije získané prostředky na obstarání vlastní bytové potřeby. V případě vynaložení získaných prostředků na obstarání vlastní bytové potřeby je osvobození příjmu podmíněno dle § 4b odst. 2 zákona, podáním oznámení získání těchto prostředků správci daně do konce lhůty pro podání daňového přiznání za zdaňovací období, ve kterém k jejich získání došlo. V případě prodeje nemovité věci (pozemku, jehož součástí je stavba), přičemž stavba je nebo byla v období 10 let před prodejem nebo vypořádáním spoluvlastnictví k takové nemovité věci zahrnuta do obchodního majetku (pozemek v obchodním majetku zahrnutý nebyl), je osvobozen pouze příjem z prodeje pozemku (v případě, když přesáhne doba mezi nabytím vlastnického práva k pozemku a jeho prodejem nebo vypořádáním spoluvlastnictví k němu dobu 10 let), zatímco příjem z prodeje stavby v takovém případě osvobozený není. Tento postup se uplatní i v případě nemovité věci nabyté před 1.1. 2021, u které se pro účely osvobození příjmu z jejího prodeje namísto 10letého použije 5letý časový test. Je-li prodej nemovité věci realizován za jednu cenu, rozdělí prodávající příjem na část týkající se pozemku a na část týkající se stavby zahrnuté v obchodním majetku.

3. Při prodeji majetku ve spoluvlastnictví (nebo části podílu) u majetku, jehož části byly nabyty postupně, se uplatní osvobození příjmu v poměru, v jakém splňují podmínky pro osvobození jednotlivé části takto nabytého majetku.

4. Dnem „nabytí" se rozumí zejména

a) u nemovitých věcí den zápisu vlastnického práva poplatníka do veřejného seznamu (§ 1105a § 1164 občanského zákoníku), právní účinky zápisu nastávají k okamžiku, kdy návrh na zápis došel příslušnému katastrálnímu úřadu, nikoliv v den, kdy byla uzavřena kupní smlouva, nebo nemovitou věc kupující zaplatil, anebo kdy byla sepsána smlouva darovací,

b) u nemovitých věcí nabytých rozhodnutím soudu (§ 1165 občanského zákoníku) den v něm určený a není-li určen, den nabytí právní moci rozhodnutí soudu nebo jiného orgánu veřejné moci (vychází se z § 1114 občanského zákoníku). V případě dědění vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona č. 292/2013 Sb., o zvláštních řízeních soudních, ve znění pozdějších předpisů, potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto,

c) pro nabytí nemovité věci u jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, pořízené ve vlastní režii, je rozhodující, že byla zapsána do katastru nemovitostí jako rozestavěná jednotka podle § 8 písm. f) zákona č. 256/2013 Sb., o katastru nemovitostí (katastrální zákon), ve znění pozdějších předpisů. Tento den je současně dnem nabytí nemovité věci, od kterého se odvozuje lhůta pro osvobození příjmů z prodeje této nemovité věci,

d) v případě dědění movitých věcí vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona č. 292/2013 Sb., o zvláštních řízeních soudních, ve znění pozdějších předpisů, potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto. U movitých věcí darovaných den, kdy byl dar přijat, u koupených movitých věcí den převzetí zakoupené věci, není-li právním předpisem stanoveno nebo účastníky dohodnuto jinak, u movitých věcí nabytých rozhodnutím státního orgánu den v něm určený a není-li určen, den právní moci rozhodnutí soudu nebo jiného orgánu veřejné moci (vychází se z § 1114 občanského zákoníku),

e) u cenných papírů v listinné podobě den jejich převzetí, u zaknihovaných cenných papírů den zápisu tohoto cenného papíru na majetkový účet v příslušné evidenci podle zvláštních právních předpisů, tj. připsáním na účet majitele. V případě nabytí akcie výměnou za zatímní list u téhož majitele den předání nebo zaknihování zatímního listu. V případě zděděných cenných papírů vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona č. 292/2013 Sb., o zvláštních řízeních soudních, ve znění pozdějších předpisů, potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto,

f) u finančního leasingu den skončení finančního leasingu, který může být i dnem nabytí vlastnictví,

g) u podílů (účasti) společníka na obchodní korporaci (dále též „korporaci") den vzniku korporace, tj. den zápisu do obchodního rejstříku v případě zakládajícího účastníka korporace,

- den zápisu zvýšení kapitálu korporace do obchodního rejstříku v případě nového společníka, který přebírá závazek k novému vkladu do již existující korporace,

- den účinnosti smlouvy o převodu podílu v případě nabytí podílu převodem od jiného společníka,

- v případě zděděného podílu na korporaci vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona č. 292/2013 Sb., o zvláštních řízeních soudních, ve znění pozdějších předpisů (dále jen „zákon o zvláštních řízeních soudních"), potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto; jde-li o dědění ze zákona, v případě dědění ze závěti nebo podle dědické smlouvy může být nabytí dědictví vázáno na splnění stanovené podmínky,

- den vyhotovení dokumentu, kterým byla oprávněná osoba seznámena s výší majetkových podílů ve smyslu § 9 zákona č. 42/1992 Sb., o úpravě majetkových vztahů a vypořádání majetkových nároků v družstvech, ve znění pozdějších předpisů (dále jen „zákon o úpravě majetkových vztahů a vypořádání majetkových nároků v družstvech"),

h) u družstevního podílu

- den vzniku družstva, tj. den zápisu do obchodního rejstříku v případě založení družstva (týká se zakládajících členů),

- den přijetí za člena již existujícího družstva na základě členské přihlášky,

- den účinnosti smlouvy o převodu družstevního podílu,

- v případě nabytí družstevního podílu děděním vzniká dědické právo smrtí zůstavitele (§ 1479 občanského zákoníku). Podle § 185 zákona o zvláštních řízeních soudních, potvrdí soud nabytí dědictví ke dni vzniku dědického práva, popřípadě dnem, kdy pominulo odsunutí dědického práva následného dědice, jde-li o dědice, jehož dědické právo bylo podmínkou, doložením času nebo jinak odsunuto,

- den vyhotovení dokumentu, kterým byla oprávněná osoba seznámena s výší majetkových podílů ve smyslu § 9 zákona o úpravě majetkových vztahů a vypořádání majetkových nároků v družstvech v případě družstva vzniklého podle transformačního projektu v rámci transformace družstev.

5. Den prodeje (převodu) se posuzuje obdobně, jak je uvedeno pod bodem 4.

6. V případě nemovité věci, která je hmotným majetkem podle § 26 odst. 2 zákona, se zahrnutím nemovité věci do obchodního majetku poplatníka rozumí zahrnutí celé této nemovité věci a u spoluvlastnictví nemovité věci zahrnutí její části ve výši spoluvlastnického podílu. Přitom není rozhodující, zda tato vložená nemovitá věc je zčásti nebo celá používána pro samostatnou činnost dle § 7 zákona.

7. Přijatou náhradou za ztrátu příjmu se rozumějí zejména náhrady za ztrátu na výdělku, náhrady za zničené, poškozené či odcizené zásoby. Platbami přijatými náhradou za ztrátu příjmu nejsou také náhrady nákladů na výživu pozůstalých a náhrady za ztrátu důchodu. Za přijatou náhradu nemajetkové újmy se považuje i příjem v podobě zvýšení náhrady vyplacené zaměstnavatelem na základě dohody o zvýšení náhrady za bolest a ztížené společenské uplatnění při pracovním úrazu, uzavřené mezi zaměstnancem a zaměstnavatelem podle § 271c zákona č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen „zákoník práce").

8. Veřejnou soutěží se rozumí veřejná soutěž o nejvhodnější nabídku pořádaná podle § 1772 a násl. občanského zákoníku a veřejný příslib podle § 2884 a násl. občanského zákoníku.

9. Podle § 4 odst. 1 písm. g) bod 3. zákona se jinými právními předpisy rozumí předpisy, na základě kterých je poskytován příplatek nebo příspěvek k důchodu, například nařízení vlády č. 622/2004 Sb., o poskytování příplatku k důchodu ke zmírnění některých křivd způsobených komunistickým režimem v oblasti sociální, ve znění pozdějších předpisů, nebo zákon č. 357/2005 Sb., o ocenění účastníků národního boje za vznik a osvobození Československa a některých pozůstalých po nich, o zvláštním příspěvku k důchodu některým osobám, o jednorázové peněžní částce některým účastníkům národního boje za osvobození v letech 1939 až 1945 a o změně některých zákonů, ve znění pozdějších předpisů.

10. Podle § 4 odst. 1 písm. h) zákona se za plnění z uplatnění nástrojů státní politiky zaměstnanosti považuje také výplata kompenzace odstupného Úřadem práce podle § 44b zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů. Zpětně vyplacený důchod se nepovažuje za pravidelně vyplácený důchod.

11. K § 4 odst. 1 písm. i) zákona - za dávky v hmotné nouzi jsou považovány dávky podle zákona č. 111/2006 Sb., o pomoci v hmotné nouzi, ve znění pozdějších předpisů (dále jen „zákon o pomoci v hmotné nouzi"). Za dávky státní sociální podpory jsou považovány dávky podle zákona č. 117/1995 Sb., o státní sociální podpoře, ve znění pozdějších předpisů (dále jen „zákon o státní sociální podpoře").

12. Příjem ve formě náhrady účelně, hospodárně a prokazatelně vynaložených výdajů spojených s odběrem krve a jejich složek, a to celkem do maximální výše 5 % minimální mzdy (§ 32 odst. 2 zákona č. 373/2011 Sb., o specifických zdravotních službách, ve znění pozdějších předpisů (dále jen „zákon o specifických zdravotních službách") je od daně osvobozen v souladu s § 4 odst. 1 písm. j) zákona.

13. Podle § 4 odst. 1 písm. k) bod 4. zákona příjmem od daně osvobozeným jsou sociální výpomoci poskytnuté zaměstnavatelem z fondu kulturních a sociálních potřeb nejbližším pozůstalým, nebo sociální výpomoci nejbližším pozůstalým za obdobných podmínek u zaměstnavatele, u kterého se tento fond nezřizuje do limitu uvedeného v § 11 odst. 1 vyhlášky č. 114/2002 Sb., o fondu kulturních asociálních potřeb, věznění pozdějších předpisů (dále jen „vyhlášky o FKSP"). V případě sociální výpomoci poskytnuté zaměstnavatelem zaměstnanci při úmrtí v rodině se jedná o zdanitelný příjem plynoucí v souvislosti s výkonem činnosti, ze které plynou příjmy ze závislé činnosti podle § 6 odst. 1 písm. d) zákona.

14. Podle § 4 odst. 1 písm. I) zákona se posuzují i příjmy získané ve formě dávek při pracovní neschopnosti od soukromé pojišťovny u poplatníků, kteří se pojistí na denní dávku při pracovní neschopnosti u soukromé pojišťovny.

15. Převodem podílu v obchodní korporaci se rozumí i převod družstevního podílu na jiného člena bytového družstva či osobu, která se v souvislosti s tímto převodem stane členem téhož bytového družstva (váže se na ustanovení § 601 a § 736 zákona č. 90/2012 Sb., o obchodních korporacích a družstvech, ve znění pozdějších přepisů (dále jen „zákon o obchodních korporacích").

16. Omezení osvobození části příjmu z převodu podílů v obchodní korporaci, který se vztahuje ke zvýšenému podílu plněním ve prospěch vlastního kapitálu nebo nabytím od jiného člena dle § 4 odst. 1 písm. s) zákona, se vztahuje pouze na situace, kdy k navýšení daňové nabývací ceny podílů dojde po 1. 1. 2014.

17. Podle § 4 odst. 1 písm. u) zákona postupují i poplatníci (fyzické osoby), kteří nejsou účetní jednotkou.

18. Pokud poplatník použije náhradu (odstupné) za uvolnění jednotky, která nezahrnuje nebytový prostor jiný než garáž, sklep nebo komoru, na obstarání vlastní bytové potřeby pouze částečně, je od daně osvobozena pouze ta její část, která byla vynaložena na obstarání bytové potřeby [§ 4 odst. 1 písm. v) zákona].

19. Za cenné papíry pro účely § 4 odst. 1 písm. w) a x) zákona se považují i cenné papíry, jejichž emitentem je cizozemec. U kmenového listu se do doby 5 let započítává doba držby podílu na obchodní korporaci před emisí kmenových listů.

20. Od daně z příjmů jsou osvobozeny příjmy z prodeje cenných papírů, pokud doba mezi nabytím a převodem přesáhne dobu 3 let, tzv. časový test [§ 4 odst. 1 písm. x) zákona]. V případě, že uvedený časový test není splněn, jsou od daně z příjmu osvobozeny pouze příjmy z prodeje cenných papírů, pokud jejich úhrn ve zdaňovacím období u poplatníka nepřesáhne částku 100 000 Kč, a to dle § 10 odst. 3 písm. c) zákona (tento postup platí pro zdaňovací období 2014). Od zdaňovacího období 2015 jsou z prodeje cenných papírů osvobozeny příjmy buď z důvodu uvedeného v § 4 odst.1 písm. w) zákona, tj. že za dané zdaňovací období úhrn uvedených příjmů nepřesahuje stanovený limit 100 000 Kč a neposuzuje se okamžik nabytí cenných papírů nebo na základě časového testu podle § 4 odst. 1 písm. x) zákona. Osvobození z důvodu výše příjmu a časového testu nelze kombinovat. U cenných papírů nabytých do 31.12.2013 platí osvobození podle § 4 odst.1 písm. w) zákona ve znění platném do konce roku 2013, tj. použije se časový test 6 měsíců pro poplatníky, jejichž celkový přímý podíl na základním kapitálu nebo hlasovacích právech korporace nepřevyšoval v době 24 měsíců před prodejem cenného papíru 5 %.

Majetkem zahrnutým v obchodním majetku se rozumí majetek, o kterém poplatník s příjmy podle § 7 zákona účtuje nebo ho eviduje v daňové evidenci.

V případě, že úhrn příjmů v podobě majetkových prospěchů od téhož poplatníka přesáhne za zdaňovací období částku 100 000 Kč, jsou zdanitelným příjmem všechny tyto příjmy, nikoli pouze částka přesahující uvedený limit. Majetkový prospěch vzniká na základě daného právního jednání, a to zpravidla v okamžiku učinění tohoto právního úkonu (typicky uzavřením smlouvy).

Od zdaňovacího období roku 2021 již není rozhodující pro posouzení čtyřletého časového testu pro zahájení výstavby bytové potřeby podle písmene a) okamžik uzavření úvěrové smlouvy, ale okamžik nabytí pozemku.

Jedná-li se o úvěr poskytnutý na údržbu a změnu stavby rodinného domu, kdy účastník úvěrové smlouvy není vlastníkem rodinného domu a není schopen prokázat nárok na odpočet úroků z úvěru výpisem z listu vlastnictví podle § 38I odst. 1 písm. e) zákona, pak je třeba za těchto okolností, aby poplatník prokázal alespoň vztah k bytové potřebě - tzn., že je uživatelem takového rodinného domu (rodinný dům užívá k trvalému bydlení).

- Od roku 2021 se postupuje rozdílně při uplatnění úroků z úvěrů na bytové potřeby obstarané před 1.1. 2021 (staré úvěry) a bytové potřeby obstarané od 1.1. 2021 (nové úvěry). Pro bytové potřeby obstarané před 1.1. 2021 platí maximální limit pro uplatnění úroků z úvěrů, o které se snižuje základ daně ze všech úvěrů poplatníků v téže společně hospodařící domácnosti 300 000 Kč. V případě bytové potřeby obstarané od 1. 1. 2021 platí maximální limit pro uplatnění úroků z úvěrů, o které se snižuje základ daně ze všech úvěrů poplatníků v téže společně hospodařící domácnosti 150 000 Kč.

- V případě bytové potřeby uvedené v písm. h), splacení úvěru nebo zápůjčky použitých poplatníkem na financování bytových potřeb uvedených v písmenech a) až g), je rozhodující skutečností pro posouzení maximálního limitu pro uplatnění úroků z úvěrů skutečnost, zda byla bytová potřeba na splacený úvěr nebo zápůjčku obstarána před 1.1. 2021 nebo od 1. 1.2021.

- Při kombinaci starých a nových úvěrů je definován maximální limit pro uplatnění úroků částkou 300 000 Kč, přičemž z nových úvěrů lze do maximálního limitu započítat v úhrnu nejvýše 150 000 Kč, a to i v případě, že úroky jsou děleny na všechny účastníky úvěrové smlouvy.

- Obstaráním bytové potřeby formou úplatného nabytí podle písm. b) a c) se rozumí den zápisu vlastnického práva poplatníka do veřejného seznamu (katastru nemovitostí). Právní účinky zápisu nastávají k okamžiku, kdy návrh na zápis došel příslušnému katastrálnímu úřadu, nikoliv v den, kdy byla uzavřena kupní smlouva, nebo nemovitou věc kupující zaplatil. Tedy k datu, ke kterému je poplatník zapsán jako vlastník nebo spoluvlastník v katastru nemovitostí.

- U ostatních bytových potřeb vymezených v § 4b zákona se obstaráním bytové potřeby rozumí okamžik naplnění zákonných definičních znaků jednotlivých druhů bytových potřeb.

Lhůta pro učinění oznámení je totožná se lhůtou pro podání daňového přiznání k dani z příjmů fyzických osob za dané zdaňovací období podle § 136 daňového řádu. I poplatník, kterému za dané zdaňovací období nevznikne povinnost podat daňové přiznání k dani z příjmů fyzických osob, je povinen učinit oznámení podle § 4b odst. 2 zákona, a to ve lhůtě podle ust. § 136 odst. 1 daňového řádu.

Ztrátou se rozumějí i případy, kdy poplatník při výkonu činnosti, z níž mohou plynout příjmy uvedené v § 7 nebo § 9 zákona, nedosáhl ve zdaňovacím období příjmů, ale měl pouze výdaje na dosažení, zajištění a udržení příjmů. Rozhodné je, že poplatník samostatnou činnost vykonává nebo majetek pronajímá.

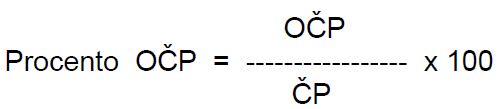

- Pokud poplatník obdržel za některý kalendářní měsíc jen část čistého příjmu (mzdy), považuje se za příjem zaměstnance (v hrubém) v daném kalendářním roce také jen poměrná část zúčtovaného měsíčního příjmu, a to v poměru, v jakém byly uspokojeny jeho nároky v čisté výši. Příjmem v čisté výši se pro tyto účely rozumí úhrn zúčtovaných měsíčních příjmů (včetně zúčtovaných a již obdržených nepeněžních a dále jednorázových příjmů) snížený o příjmy od daně osvobozené a snížený o příslušné pojistné placené poplatníkem (zaměstnancem) a o zálohu na daň (po slevě). K případnému měsíčnímu daňovému bonusu se přitom nepřihlíží. To znamená, že se zjistí procento skutečně vyplaceného (obdrženého) čistého příjmu v poměru k čistému příjmu, který měl být poplatníkovi celkem za daný kalendářní měsíc řádně vyplacen, a tímto procentem se vypočte i poměrná výše tzv. hrubého (zdanitelného) příjmu, který se pak považuje za příjem poplatníka v daném kalendářním roce. Obdobně se postupuje při výpočtu poměrné části sražené zálohy na daň. Nepřihlíží se přitom k příjmům, které jsou od daně z příjmů osvobozené. Procento pro výpočet poměrné části hrubé mzdy a sražené zálohy na daň se vypočte jako podíl částky částečně vyplaceného čistého příjmu a čistého příjmu, který měl být celkem za daný kalendářní měsíc vyplacen, vynásobený stem.

- Procento obdrženého čistého příjmu se vypočte jako podíl částky obdrženého čistého příjmu a čistého příjmu, který měl být celkem za daný kalendářní měsíc obdržen, vynásobený stem, dle následujícího vzorce:

Legenda:

- OČP = obdržený čistý příjem,

- ČP = čistý příjem, který měl poplatník celkem obdržet.

Toto ustanovení se vztahuje na příjmy zahrnuté do dílčího základu daně podle § 6, 7 a 9 zákona.

Rokem, v němž poplatník s příjmy podle § 7 nebo § 9 zákona zahájil činnost, se rozumí rok, ve kterém poplatník začal samostatnou činnost skutečně provozovat nebo majetek pronajímat.

Podle § 5 odst. 10 písm. b) zákona se nepostupuje např. v případě záloh na odběr elektrické energie, vodné a stočné, dodávky plynu a v případě nájemného placeného dopředu (pokud z uzavřené smlouvy nevyplývá, že se jedná o zálohu).

Odměna pěstouna je příjmem ze závislé činnosti z obdobného poměru.

Pod uvedené ustanovení zákona je mimo jiné podražena odměna jednatele s. r. o., ředitele ústavu a ředitele obecně prospěšné společnosti.

- Výpočet příjmu zaměstnance stanovený pro účely zjištění základu daně podle § 6 odst. 12 zákona postupem podle § 6 odst. 2 zákona vždy vychází z ceny za pronájem pracovní síly v úrovni bez daně z přidané hodnoty, dále jen „DPH" nebo „daň z přidané hodnoty" (daň z přidané hodnoty na výstupu nepředstavuje zdanitelný příjem z hlediska daně z příjmů). V případě, kdy je za pronájem pracovní síly fakturována i daň z přidané hodnoty, se při zjištění výše příjmu zaměstnance k hodnotě daně z přidané hodnoty nepřihlíží.

- V případě zaměstnanců pronajatých agenturou práce se sídlem nebo bydlištěm v zemi EU nebo EHP, která má organizační složku na území České republiky, jejímž předmětem činnosti je zprostředkování zaměstnání na základě povolení podle zákona upravujícího zaměstnanost, se při zdanění příjmů pronajatých zaměstnanců postupuje obdobně jako u tuzemských agentur práce a taková agentura práce je podle § 38c zákona plátcem daně (tzn. nepoužije se pravidlo „60 %").

- Při bezúplatném poskytnutí práva opce na koupi akcií za předem sjednanou cenu se za příjem ze závislé činnosti podle § 6 odst. 1 písm. d) a odst. 3 zákona považuje majetkový prospěch, který zaměstnanci plyne až v okamžiku uplatnění opce, nikoliv při jejím poskytnutí; výše příjmu se stanoví jako rozdíl mezi vyšší obvyklou cenou akcií v okamžiku uplatnění opce a jejich nižší sjednanou kupní cenou.

- Za příjem ze závislé činnosti se považuje majetkový prospěch ze životního pojištění uzavřeného mezi zaměstnavatelem a pojišťovnou v případech, kdy pojištěným je zaměstnanec, a to až v okamžiku výplaty spořící části plnění pojišťovnou. Příjmem zaměstnance z rizikové části pojištění je poměrná část pojistného zaplaceného zaměstnavatelem za příslušný kalendářní měsíc. V případě převodu pojistné smlouvy ze zaměstnavatele na zaměstnance je příjmem zaměstnance rozdíl mezi odkupným nabídnutým pojišťovnou a úhradou zaměstnance zaměstnavateli za převod pojistné smlouvy. 3. Příjem ze závislé činnosti je rovněž naturální mzda. Ocenění naturální mzdy u zaměstnavatele, který je plátcem daně z přidané hodnoty, je včetně příslušné daně z přidané hodnoty.

K § 6 odst. 3 v případě sjednaného úroku a k § 6 odst. 9 písm. v) v případě bezúročných zápůjček poskytnutých od 1. ledna 2015

V případě, že je zaměstnanci poskytnuta úročená zápůjčka, popř. od zdaňovacího období 2015 bezúročná zápůjčka, u které přesahuje výše nesplacené jistiny limit uvedený v § 6 odst. 9 písm. v) zákona, ustanovení § 6 odst. 3 zákona se použije jen pro částky nad stanovený limit, který je od daně osvobozen, tj. pro částky nad 300 000 Kč. Pro určení výše úroku obvyklého se pak použije následující postup.

Úrokem obvyklým se rozumí úrok, který je v době sjednání zápůjčky obvykle používán peněžními ústavy v místě při poskytování obdobných produktů (úvěrů) veřejnosti a za jakých úrokových podmínek. Výše úroku obvyklého nemusí být ale stejná po celou dobu splácení a plátce daně z příjmů ze závislé činnosti v tomto případě má povinnost přihlédnout k výši úroku obvykle používaného v příslušném čase (musí reagovat na změny). Při stanovení obvyklé výše úroku musí plátce daně z příjmů ze závislé činnosti vzít v úvahu všechny skutečnosti, za kterých jsou peněžními ústavy obdobné zápůjčky (úvěry) poskytovány, a vybrat takový produkt, který se bude nejvíce blížit podmínkám, za jakých zápůjčku on sám poplatníkovi s příjmy ze závislé činnosti poskytuje. Takto vypočtený úrok se použije na nesplacené zůstatky jistin.

Tento výpočet se pro účely zdanění provádí nejméně jedenkrát za zdaňovací období (nejpozději při zúčtování mzdy za prosinec příslušného roku). Takto vypočtený úrok je zdanitelným příjmem poplatníka podle § 6 odst. 1 písm. d) zákona. V případě, kdy je sjednán se zaměstnancem úrok nižší, než je úrok obvyklý, je zdanitelným příjmem rozdíl mezi obvyklým úrokem a sjednaným nižším úrokem.

V případě souběhu příjmů poplatníka z pracovního poměru nebo dohody o pracovní činnosti a současně také příjmu na základě uzavřené dohody o provedení práce u jednoho plátce daně, pokud poplatník učinil prohlášení k dani v souladu s § 38k zákona, budou veškeré příjmy plynoucí poplatníkovi zahrnuty do jednoho základu pro výpočet zálohy na daň bez ohledu na výši příjmů plynoucích z dohody o provedení práce.

Odlišný postup bude při zdanění příjmu z dohody o provedení práce do částky 10 000 Kč za kalendářní měsíc, pokud poplatník prohlášení k dani neučinil, byť u tohoto plátce daně zároveň obdrží ještě další příjmy z pracovního poměru, nebo příjmy z dohody o pracovní činnosti za kalendářní měsíc vyšší, než je částka rozhodná pro účast zaměstnanců na nemocenském pojištění. Plátce daně, bez ohledu na tyto další příjmy zdaněné zálohou na daň, z příjmu plynoucího na základě dohody o provedení práce srazí daň vybíranou srážkou podle zvláštní sazby daně. Pokud však úhrn příjmů plynoucích na základě dohody

0 provedení práce přesáhne za kalendářní měsíc částku 10 000 Kč, budou všechny příjmy plynoucí poplatníkovi od téhož plátce daně zahrnuty do jednoho základu pro výpočet zálohy.

V případě, že zaměstnanci je poskytnuto bezplatně motorové vozidlo pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši 1 % vstupní ceny vozidla nebo 0,5 % vstupní ceny nízkoemisního vozidla za každý i započatý kalendářní měsíc jeho poskytnutí. To znamená, že v daném případě není rozhodující skutečnost, zda je toto vozidlo zaměstnancem pro soukromé účely v daném kalendářním měsíci skutečně použito, a pro účely zdanění u zaměstnance zaměstnavatel tuto skutečnost nezkoumá.

V případě, že zaměstnavatel se zaměstnancem sjedná úplatu za poskytnutí vozidla pro služební i soukromé účely, je příjmem zaměstnance rozdíl mezi částkou stanovenou podle § 6 odst. 6 zákona a výší úhrady zaměstnance, pokud je tato sjednaná úplata nižší než 1% vstupní ceny vozidla nebo 0,5 % vstupní ceny nízkoemisního vozidla.

V případě použití služebního motorového vozidla zaměstnancem v jiné souvislosti se pro účely ocenění použije § 6 odst. 3 písm. a) zákona, tzn. ustanovení § 6 odst. 6 zákona se nepoužije.

Za příjem ze závislé činnosti se nepovažuje a předmětem daně není hodnota pracovního oblečení a pracovní obuvi určených zaměstnavatelem pro výkon zaměstnání. Ve smyslu tohoto ustanovení je za pracovní oblečení považováno tzv. jednotné pracovní oblečení (stejnokroje) poskytnuté zaměstnavatelem zaměstnancům (např. prodejních organizací, poskytovatelů služeb pohostinských, ubytovacích zařízení apod.), pokud plní zejména reklamní, propagační a organizační účely. Předpokladem je, že zaměstnavatel ve vnitřním předpise nebo smluvní strany v kolektivní smlouvě stanoví povinnost zaměstnanců používat pracovní oblečení pouze při výkonu zaměstnání a vymezí charakter a podobu jednotného pracovního oblečení a všech jeho součástí. Zaměstnavatel musí ale také zajistit, aby jednotné pracovní oblečení, a to i ve firemních barvách, bylo trvale a viditelně označeno identifikačními znaky zaměstnavatele, čímž se rozumí např. obchodní jméno či ochranná známka. Další součásti jednotného pracovního oblečení, které nelze opatřit viditelným či trvalým označením, by měly být poskytovány v přiměřené hodnotě a množství.

Předmětem daně podle § 6 odst. 7 písm. c) a e) zákona nejsou plnění např.:

- za odborná vyšetření řidičů podle § 87a zákona č. 361/2000 Sb., o provozu na pozemních komunikacích a o změnách některých zákonů, ve znění pozdějších předpisů (dále jen „zákon o silničním provozu"), protože tato vyšetření jsou součástí pravidelných lékařských prohlídek.

§ 6 odst. 9 písm. b) zákona definuje jako příjem od daně osvobozený na straně zaměstnance, hodnotu stravování formou nepeněžního plnění bez stanoveného maximálního limitu. V případě peněžitého příspěvku se však jedná o příjem od daně osvobozený na straně zaměstnance do limitu 70% horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin za jednu směnu podle zákoníku práce.

Podmínky pro posouzení příspěvku na stravování (nepeněžního nebo peněžitého) jako daňově uznatelného výdaje (nákladu) na straně zaměstnavatele v dalších souvislostech jsou definovány v § 24 odst. 2 písm. j) bod 4 zákona.

- V případě směny delší než 11 hodin, lze osvobodit od daně peněžitý příspěvek na stravování maximálně do limitu 70% horní hranice stravného, které lze poskytnout zaměstnancům odměňovaným platem při pracovní cestě trvající 5 až 12 hodin za jednu směnu podle zákoníku práce.

- U pracovníků vykonávajících práci na základě dohod o provedení práce nebo dohod o ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies