23

Jak správně zaplatit daň finančnímu úřadu v roce 2026

|

| okamžité platby daní jsou připisovány ihned |

|

| bezhotovostně (bankovnictví, QR platby), v hotovosti (pošta, pokladna FÚ), SIPO (jen pro placení daně z nemovitých věcí) |

- Povinné položky při placení daní:

| číslo bankovního účtu FÚ, variabilní symbol (DIČ, rodné číslo, IČO) |

- Podpora při placení daní:

| portál Moje daně – generátor QR kódu |

- Speciální režimy při placení daní:

| OSS, zajištění daně (§109a ZDPH) |

Dle zákona č. 456/2011 Sb., o Finanční správě České republiky, ve znění pozdějších předpisů, je výběrem daní pověřeno 14 finančních úřadů a Specializovaný finanční úřad, který má působnost na celém území České republiky.

Od 18. 11. 2025, kdy zavedla ČNB okamžité platby, jsou připisovány příchozí okamžité platby z jiných bank v České republice na daňové bankovní účty finančních úřadů každý den okamžitě a nepřetržitě, tj. o víkendech i státních svátcích.

Daňový subjekt může daň, zálohy na daň, příp. splátky daně (daňovou povinnost) platit zejména těmito způsoby (§ 56 a § 163 DŘ):

- Bezhotovostně prostřednictvím internetového a mobilního bankovnictví (včetně QR plateb) nebo bankovním příkazem k úhradě přímo v bance

- V hotovosti prostřednictvím Poštovní poukázky A

- V hotovosti úřední osobě, popř. bezhotovostně mobilní aplikací prostřednictvím vygenerovaného QR kódu úřední osobou – na vybraných finančních úřadech a územních pracovištích finančních úřadů v úředních hodinách pokladny (https://financnisprava.gov.cz/cs/financni-sprava/kontakty/seznam-pokladen- financnich-uradu-pro-placeni-v-hotovosti)

- Prostřednictvím SIPO – pouze k úhradě daně z nemovitých věcí

Finanční správa na základě své informační povinnosti dle § 56 DŘ, mj. dle odst. 1 písm. d) definuje a zveřejňuje čísla účtů, na které přijímá platby, a způsob označení úhrady na tyto účty podle jednotlivých daní, jejichž správa jí náleží, a to na úřední desce a na webových stránkách (https://financnisprava.gov.cz/cs/dane/placeni-dani).

Každá platba musí být správně směrována na daňový bankovní účet finančního úřadu místně příslušného pro konkrétní daň a konkrétní daňový subjekt:

• Číslo bankovního účtu finančního úřadu:

- předčíslí bankovního účtu – číslo před pomlčkou, které definuje druh daně (viz příloha č. 2 a č. 3)

- matrika – číslo za pomlčkou, které definuje finanční úřad (viz příloha č. 1)

- kód banky – kód ČNB (0710)

• Variabilní symbol – prostřednictvím variabilního symbolu daňový subjekt sděluje finančnímu úřadu svou totožnost.

- Má-li daňový subjekt přiděleno DIČ, vepíše do příslušné kolonky pro variabilní symbol kmenovou část DIČ, tj. čísla za písmeny CZ.

- Není-li daňový subjekt registrován, to znamená, že nemá přiděleno DIČ, uvede v případě fyzické osoby do kolonky pro variabilní symbol své rodné číslo, a to bez jakýchkoliv mezer, pomlček nebo lomítek, tj. uvede 9 nebo 10 číslic v řadě za sebou.

- Neregistrované právnické osoby uvádějí své IČO.

- V případě, že se jedná o osobu, která nemá taková čísla přidělena (zahraniční osoby), přidělí jim správce daně vlastní identifikátor v podobě tzv. VČP, a to v souladu s § 130 odst. 4 DŘ. Do kolonky pro variabilní symbol se uvede přidělené VČP.

- Od 1. 1. 2021 jsou fyzické osoby oprávněny žádat o vlastní identifikátor, který nahradí jejich identifikátor obecný.

- Pro zvláštní případ plnění platební povinnosti vůči finančnímu úřadu v rámci daňové exekuce, tzn. při placení na bankovní účet finančního úřadu s předčíslím 35 Zvláštní prostředky – exekuce, se do kolonky pro variabilní symbol vyplňuje variabilní symbol exekučního příkazu.

- V případě zvláštního způsobu zajištění daně dle § 109a ZDPH je třeba postupovat při vyplnění variabilního symbolu odlišně – viz samostatná kapitola V.

• Specifický symbol – vyplňuje se v pouze v případě zvláštního způsobu zajištění daně dle § 109a ZDPH – viz samostatná kapitola V.

• Konstantní symbol – nepovinný údaj

• Zpráva pro příjemce – nepovinná položka, vyplňuje se povinně pouze v případech zvláštního způsobu zajištění daně dle § 109a ZDPH a placení DPH ve zvláštním režimu jednoho správního místa – viz kapitoly V. a VI.

Za den platby daně je považován den, kdy je částka připsána na bankovní účet příslušného finančního úřadu vedeného v ČNB a u platby prováděné v hotovosti finančnímu úřadu den, kdy úřední osoba platbu převzala (§ 166 DŘ).

Na portálu Moje daně je poplatníkovi k dispozici podpora placení (viz https://adisspr.mfcr.cz/pmd/platba), prostřednictvím které si může na základě vyplnění intuitivního elektronického formuláře vygenerovat platební údaje včetně IBAN a QR kódu pro zaplacení své daňové nebo poplatkové povinnosti.

Přehled praktických informací pro placení daní:

Čísla matrik bankovních účtů FÚ a SFÚ – viz Příloha č. 1

Předčíslí bankovních účtů FÚ – viz Příloha č. 2

Předčíslí bankovních účtů SFÚ – viz Příloha č. 3

Nejčastěji používané bankovní účty pro placení daní – viz Příloha č. 4

Nejčastěji používané bankovní účty pro placení daní ve formátu IBAN – viz Příloha č. 5

I. Bezhotovostní způsob placení daňové povinnosti

V případě příkazu k úhradě v rámci osobního, internetového nebo mobilního bankovnictví (včetně QR plateb) je nutné zadávat:

• Číslo bankovního účtu finančního úřadu

• Variabilní symbol

V rámci zavedených příchozích okamžitých plateb z jiných bank v České republice jsou připisovány okamžité platby na daňové bankovní účty finančních úřadů bez prodlení a nepřetržitě, tzn. i o víkendech a státních svátcích.

Poplatník má možnost si vygenerovat QR kód pro platbu daně či správního poplatku v rámci Podpory placení na Portálu MOJE daně – viz https://adisspr.mfcr.cz/pmd/platba. Pro správné vygenerování QR kódu je nutné zadat konkrétní druh příjmu, místně příslušný finanční úřad, přesnou částku k platbě a variabilní symbol, na základě kterého bude platba identifikována a připsána na osobní daňový účet poplatníka. Po zadání všech požadovaných údajů do formuláře dojde k okamžitému vygenerování QR kódu, prostřednictvím kterého může poplatník následně provést platbu např. prostřednictvím mobilního bankovnictví.

V případě zvláštního způsobu zajištění daně dle § 109a ZDPH a Placení DPH v režimu OSS je třeba postupovat podle samostatných kapitol V. Placení zvláštního způsobu zajištění daně dle § 109a ZDPH a VI. Placení DPH ve zvláštním režimu jednoho správního místa – OSS.

Je-li platba poukázána v cizí měně, zaeviduje ji správce daně na osobní daňový účet daňového subjektu ve výši, v jaké mu byla připsána na účet v české měně (§ 163 odst. 2 DŘ).

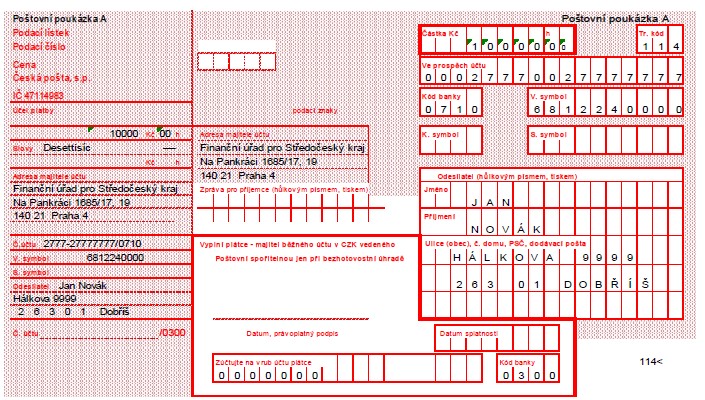

II. Hotovostní způsob placení daňové povinnosti – Poštovní poukázka A

Poštovní poukázka A se používá pro zasílání peněžních částek v hotovosti určených k připsání na účet finančního úřadu prostřednictvím České pošty, s.p. Tato služba je zpoplatněna dle ceníku poskytovatele.

Poštovní poukázka A musí být správně vyplněna. Při ručním vyplňování údajů je třeba dbát na to, aby jednotlivé údaje byly dobře rozeznatelné kvůli zamezení dezinterpretace.

Na Poštovní poukázce A je nezbytné vyplnit:

| Částka Kč | částka poukazované platby daně v hotovosti v Kč |

| Slovy | slovy vyjádřená odesílaná částka v Kč |

| Adresa majitele účtu | název a adresa příslušného finančního úřadu |

| Číslo účtu/Kód banky | číslo bankovního účtu musí být uvedeno v levé části Poštovní poukázky A přesně ve tvaru odpovídajícímu struktuře čísla bankovního účtu, tj. ve tvaru předčíslí- matrika/kód banky |

| Variabilní symbol (V. symbol) | Identifikace daňového subjektu (DIČ – pokud mu bylo přiděleno, IČO- rodné číslo nebo VČP). V případě zajištění daně dle § 109a ZDPH – viz kapitola V |

| Specifický symbol (S. symbol) | vyplňuje se pouze v případě zajištění daně dle § 109a ZDPH |

| Konstantní symbol (K. symbol) | nepovinný údaj |

| Ve prospěch účtu | položka v pravé části Poštovní poukázky A obsahuje číselné označení předčíslí a matriky finančního úřadu, předčíslí i vlastní číslo účtu (tzv. matrika) jsou doplněné o vedoucí nuly |

| Kód banky | vyplní se kód ČNB 0710 |

| Odesílatel | jméno a adresa bydliště (fyzické osoby) nebo název a adresa sídla (právnické osoby) |

| Zpráva pro příjemce | nepovinná položka, vyplňuje se v případě zajištění daně dle § 109a ZDPH |

Příklad vyplněné poštovní poukázky A:

III. Placení prostřednictvím SIPO

Prostřednictvím SIPO je možné platit pouze daň z nemovitých věcí, a to na základě § 56 DŘ ve spojení se zákonem o dani z nemovitých věcí.

Podrobné informace k možnosti platby daně z nemovitých věcí prostřednictvím SIPO jsou k dispozici na webu https://financnisprava.gov.cz/cs/dane/dane/dan-z-nemovitych-veci/sipo

IV. Placení správních poplatků

Správní poplatky dle ZSP jsou z hlediska úkonů finanční správy zařazeny pod legislativní zkratku „daň“ uvedenou v § 2 odst. 3 písm. a) DŘ.

Správní poplatky lze hradit:

- bezhotovostně (včetně QR plateb) na účty pro placení správních poplatků

- v hotovosti prostřednictvím Poštovní poukázky A

- v hotovosti úřední osobě, popř. bezhotovostně mobilní aplikací prostřednictvím vygenerovaného QR kódu úřední osobou – na vybraných finančních úřadech a územních pracovištích finančních úřadů v úředních hodinách pokladny (https://financnisprava.gov.cz/cs/financni-sprava/kontakty/seznam-pokladen- financnich-uradu-pro-placeni-v-hotovosti)

Správní poplatky za správní úkony učiněné finančním úřadem se hradí na účet s PBÚ 3711 a matrikou příslušného finančního úřadu, viz Příloha č. 1.

Správní poplatky spojené pouze se specifickými úkony finanční správy, a to Generálního finančního ředitelství a Odvolacího finančního ředitelství jsou hrazeny na tyto účty s PBÚ 13717:

| | PBÚ | Matrika | Kód banky |

| Generální finanční ředitelství | 13717 | 77628031 | 0710 |

| Odvolací finanční ředitelství | 13717 | 77628621 | 0710 |

V. Placení zvláštního způsobu zajištění daně dle § 109a ZDPH

V § ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies