42

Pokyn č. D - 300 k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

Referent:

Ing. H. Kelblová, tel.: 257 042 809, Mgr. J. Žaloudek, tel.: 257 042 810,

K. Dobešová, tel.: 257 042 555, Mgr. M. Aimová, tel.: 257 042 234,

Ing. D. Lešenarová, tel.: 257 042 808, Ing. V. Zíka, tel.: 257 043 197

Čj.: 15/107 705/2006

ze dne 16. 11. 2006

Ministerstvo financí v zájmu zajištění jednotného uplatňování zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon") vydává tento pokyn, který nahrazuje Pokyn č. D-190 uveřejněný ve FZ č. 1/2/1999, Pokyn č. D-223 uveřejněný ve FZ č. 1/2001 a Pokyn č. D-267 uveřejněný ve FZ č. 7-8/2004.

K§ 2

1. Stálým bytem se rozumí byt, který je poplatníkovi kdykoliv k dispozici podle jeho potřeby, ať již vlastní či pronajatý. Tento byt může být poplatníkem pronajat jiné osobě formou, která umožňuje podle potřeby poplatníka obnovení jeho užívání poplatníkem bez prodlevy. Úmysl poplatníka zdržovat se trvale ve stálém bytě se posuzuje vzhledem k okolnostem jeho osobního a rodinného stavu, tj. má-li zde rovněž např. manželku, děti, rodiče, či zda byt je využíván v návaznosti na jeho ekonomické aktivity (podnikání, zaměstnání apod.).

2. Dojde-li u poplatníka ke změně v rozsahu povinnosti vůči České republice (§ 2 odst. 2 nebo 3 zákona) v průběhu zdaňovacího období v důsledku změny bydliště, posuzuje se jeho statut za příslušné části roku samostatně. V případě vzniku neomezené daňové povinnosti v České republice (§ 2 odst. 2 zákona) v důsledku skutečnosti, že se zde poplatník obvykle zdržuje, uplatní se tento statut pro celé zdaňovací období.

K § 4

K § 4 odst. 1

1. Pokud nejsou splněny podmínky pro vznik nároku na osvobození podle § 4 odst. 1 písm. a) zákona, postupuje se podle § 4 odst. 1 písm. b) zákona.

V případě prodeje bytu je třeba splnit podmínku bydliště nejméně po dobu 2 let bezprostředně před prodejem. Pokud měl poplatník v bytě bydliště bezprostředně před prodejem po dobu kratší dvou let a prostředky získané prodejem bytu zcela nebo zčásti použije na uspokojení bytové potřeby, je příjem z prodeje bytu zcela nebo zčásti (tj. ve výši prostředků použitých na bytovou potřebu) osvobozen podle § 4 odst. 1 písm. u) zákona. V takovém případě lze uplatnit pouze poměrnou část výdajů odpovídající zdaňované (neosvobozené) části příjmů z prodeje.

V případě prodeje bytu, ve kterém poplatník neměl bezprostředně před jeho prodejem bydliště se postupuje také podle § 4 odst. 1 písm. b) zákona.

2. Dnem „nabytí" se rozumí zejména:

- u nemovitostí den převodu nebo přechodu vlastnických práv k nemovitostem (§ 132, 133 a 460 občanského zákoníku), u nemovitostí nabytých rozhodnutím státního orgánu den v něm určený a není-li určen, den právní moci rozhodnutí, u bytu ve vlastnictví vzniklém na základě prohlášení podle zákona č. 72/1994 Sb., kterým se upravují některé spoluvlastnické vztahy k budovám a některé vlastnické vztahy k bytům a nebytovým prostorům a doplňují některé zákony (zákon o vlastnictví bytů, ve znění pozdějších předpisů) den nabytí ideálního spoluvlastnického podílu budovy, pokud společné prostory a společné části domu zůstávají v ideálním spoluvlastnictví. Pro nabytí nemovitosti pořízené ve vlastní režii je rozhodující, že dosáhla takového stupně rozestavěnosti, kdy je již patrné stavebně-technické a funkční uspořádání prvního nadzemního podlaží. Tuto stavbu lze podle § 2 odst. 1 zákona č. 344/1992 Sb., katastrální zákon, v platném znění, evidovat v katastru nemovitostí. Tento den je současně dnem nabytí nemovitosti, od kterého se odvozuje lhůta pro osvobození příjmů z prodeje této nemovitosti,

- u movitých věcí zděděných den úmrtí zůstavitele, u movitých věcí darovaných den, kdy byl dar přijat, u koupených movitých věcí den převzetí zakoupené věci, není-li právním předpisem stanoveno nebo účastníky dohodnuto jinak, u movitých věcí nabytých rozhodnutím státního orgánu den v něm určený a není-li určen, den právní moci rozhodnutí,

- u cenných papírů zděděných den úmrtí zůstavitele. U cenných papírů v listinné podobě den jejich převzetí, u zaknihovaných cenných papírů den registrace převodu nebo přechodu provedeného v příslušné evidenci podle zvláštních právních předpisů, t.j. připsáním na účet majitele. V případě nabytí akcie výměnou za zatímní list u téhož majitele, den předání nebo zaknihování zatímního listu,

- u finančního pronájmu movitých věcí s následnou koupí najaté věci den skončení nájemní smlouvy, který může být i dnem nabytí vlastnictví,

- u podílů (účasti) společníka na společnosti s ručením omezeným a komanditisty komanditní společnosti,

- den vzniku společnosti s ručením omezeným nebo komanditní společnosti (pro účely tohoto bodu dále jen „společnost"), tj. den zápisu do obchodního rejstříku v případě zakládajícího účastníka společnosti,

- den zápisu zvýšení kapitálu společnosti do obchodního rejstříku v případě nového společníka, který přebírá závazek k novému vkladu do již existující společnosti,

- den účinnosti smlouvy o převodu obchodního podílu v případě nabytí podílu převodem od jiného společníka,

- den nabytí podílu (podle předchozích variant) i v případě, že společník zvýší svůj obchodní podíl např. převodem podílu od jiného společníka,

- den úmrtí zůstavitele v případě zděděného podílu na společnosti,

- den vyhotovení dokumentu, kterým byla oprávněná osoba seznámena s výší majetkových podílů ve smyslu § 9 zákona č. 42/1992 Sb., o úpravě majetkových vztahů a majetkových nároků v družstvech, v případě obchodní společnosti vzniklé podle transformačního projektu v rámci transformace družstev,

- u členských práv družstva,

- den vzniku družstva, tj. den zápisu do obchodního rejstříku v případě založení družstva (týká se zakládajících členů),

- den přijetí za člena již existujícího družstva na základě členské přihlášky,

- den rozhodnutí příslušného orgánu družstva o schválení dohody o převodu členských práv a povinností v případě jejich nabytí převodem. Není-li takového souhlasu v souladu se stanovami třeba, je dnem nabytí den určený stanovami a není-li úprava ve stanovách obsažena, považuje se za den nabytí den, kdy dohoda o převodu vstoupila v platnost. Při převodu členských práv bytového družstva je dnem nabytí den předložení smlouvy o tomto převodu příslušnému družstvu nebo pozdější den uvedený v této smlouvě, příp. den, kdy družstvo obdrží písemné oznámení dosavadního člena a písemný souhlas nabyvatele členství,

- den úmrtí zůstavitele v případě zděděných členských práv,

- den vyhotovení dokumentu, kterým byla oprávněná osoba seznámena s výší majetkových podílů ve smyslu § 9 zákona č. 42/1992 Sb., o úpravě majetkových vztahů a majetkových nároků v družstvech, v případě družstva vzniklého podle transformačního projektu v rámci transformace družstev.

3. Den prodeje (převodu nebo přechodu) se posuzuje obdobně jak je uvedeno pod bodem 2.

4. Zahrnutím nemovitosti do obchodního majetku poplatníka se rozumí zahrnutí celé nemovitosti a u podílového spoluvlastnictví nemovitosti zahrnutí její části ve výši spoluvlastnického podílu. Přitom není rozhodující, zda vložená nemovitost je zčásti nebo celá používána pro podnikání nebo jinou samostatnou výdělečnou činnost.

5. Platbami přijatými náhradou za ztrátu příjmu se rozumějí zejména náhrady za ztrátu na výdělku, náhrady za zničené, poškozené či odcizené zásoby. Platbami přijatými náhradou za ztrátu příjmů nejsou také náhrady nákladů na výživu pozůstalých a náhrady za ztrátu důchodu.

6. Veřejnou soutěží se rozumí veřejná soutěž pořádaná podle § 847 a násl. občanského zákoníku a § 281 a násl. obchodního zákoníku.

7. Podle § 4 odst. 1 písm. l) zákona se posuzují i příjmy získané ve formě dávek při pracovní neschopnosti od soukromé pojišťovny u poplatníků, kteří se pojistí na denní dávku při pracovní neschopnosti u soukromé pojišťovny.

8. Převodem členských práv družstva se rozumí i převod práva užívání (nájmu) družstevního bytu na jiného člena bytového družstva či osobu, která se v souvislosti s tímto převodem stane členem téhož bytového družstva.

9. Podle ustanovení § 4 odst. 1 písm. t) zákona postupují i poplatníci - fyzické osoby, kteří nejsou účetní jednotkou.

10. Bytovými potřebami se pro účely § 4 odst. 1 písm. u) zákona rozumí bytové potřeby uvedené v § 15 zákona.

11. Uplatnil-li poplatník osvobození příjmu získaného jako náhradu (odstupné) za uvolnění bytu a tuto náhradu nepoužil na obstarání bytové potřeby ve stanovené lhůtě, zahrne takový příjem mezi zdanitelné příjmy za to zdaňovací období, ve kterém tato lhůta uplynula.

12. Pokud poplatník použije náhradu za uvolnění bytu (odstupné) na obstarání bytové potřeby pouze částečně, je od daně osvobozena pouze ta její část, která byla vynaložena na obstarání bytové potřeby.

13. Za cenné papíry pro účely § 4 odst. 1 písm. w) zákona se považují i cenné papíry, jejichž emiten-tem je cizozemec.

K § 4 odst. 4

Majetkem zahrnutým v obchodním majetku se rozumí majetek, o kterém poplatník s příjmy podle § 7 zákona účtuje nebo ho eviduje v daňové evidenci.

K § 5

K § 5 odst. 3

Ztrátou se rozumějí i případy, kdy poplatník při výkonu činnosti, z níž mohou plynout příjmy uvedené v § 7 nebo 9 zákona, nedosáhl ve zdaňovacím období příjmů, ale měl pouze výdaje (náklady) na dosažení, zajištění a udržení příjmů (dále jen „daňové výdaje").

K § 5 odst. 4

1) Pokud příjmy ze závislé činnosti a z funkčních požitků za některý kalendářní měsíc (měsíce) kalendářního roku byly plátcem daně poplatníkovi (zaměstnanci) zúčtovány, ale nebyly v čisté výši (po srážkách povinného pojistného a daňové zálohy) poplatníkovi vyplaceny ani je poplatník jiným způsobem neobdržel do 31. 1. následujícího kalendářního roku, nepovažují se za příjmy zaměstnance plynoucí v kalendářním roce, ve kterém byly zúčtovány.

Pokud poplatník obdržel (bylo mu vyplaceno nebo jiným způsobem obdržel) za některý kalendářní měsíc (měsíce) kalendářního roku jen část čistého příjmu, považuje se za příjem zaměstnance (v hrubém) v daném kalendářním roce jen poměrná část celkem zúčtovaného měsíčního (měsíčních) příjmu odpovídajícího poměru, v jakém byly uspokojeny nároky ze zúčtování v čisté výši. Příjmem v čisté výši je nutno rozumět úhrn zúčtovaných měsíčních příjmů (včetně nepeněžních příjmů a jednorázových příjmů), snížený o příjmy od daně osvobozené a dále snížený jen o příslušné povinné pojistné a zálohu na daň po případné měsíční slevě na dani podle § 35ba a 35c zákona (k případnému měsíčnímu daňovému bonusu se nepřihlíží). To znamená, že se zjistí procento obdrženého čistého příjmu z čistého příjmu, který měl poplatník celkem za daný kalendářní měsíc obdržet, a stejným procentem se zjistí výše tzv. hrubého měsíčního příjmu patřícího pro účely zdanění do daného kalendářního roku a odpovídající část povinného sociálního a zdravotního pojistného připadajícího na tento příjem a poměrná část daňové zálohy započitatelná na daňovou povinnost daného kalendářního roku. Neberou se přitom v úvahu příjmy, které nejsou předmětem daně nebo příjmy od daně osvobozené. Jako vyplacené resp. obdržené se považují nejen příjmy vyplacené nebo poukázané na účet poplatníka nebo podle jiné dispozice poplatníka v penězích anebo předané formou nepeněžního plnění, ale i jiné formy jako např. úhrada závazku poplatníka na základě výkonu rozhodnutí soudu (exekuce) nebo uspokojený mzdový nárok podle zákona č. 118/2000 Sb., o ochraně zaměstnanců při platební neschopnosti zaměstnavatele, apod.

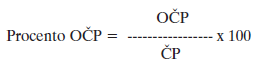

2) Procento obdrženého čistého příjmu se vypočte jako podíl částky obdrženého čistého příjmu a čistého příjmu, který měl být celkem za daný kalendářní měsíc obdržen, vynásobený stem, dle následujícího vzorce:

Legenda:

- OČP = obdržený čistý příjem,

- ČP = čistý příjem, který měl poplatník celkem obdržet.

Například za prosinec 2006 byl poplatníkovi zúčtován příjem v hrubé výši 20 000 Kč a po srážce pojistného a daňové zálohy měl obdržet na čistém příjmu 16 982 Kč. Obdržel však do 31. 1. 2007 jen 10 000 Kč, tj. 58,89 % čistého příjmu. Z hrubého příjmu ve výši 20 000 Kč se do roku 2006 započte jen 11 778 Kč jako 58,89 % z 20 000 Kč. Stejným poměrem se zjistí i odpovídající část povinného pojistného připadající na tento příjem a poměrná část daňové zálohy započitatelná na daňovou povinnost roku 2006.

3) Příjmy ze závislé činnosti a funkční požitky zúčtované ve zdaňovacím období, avšak vyplacené či jinak obdržené v čistém až po 31. 1. následujícího kalendářního roku, se považují za příjmy poplatníka zahrnované pro výpočet daně do příjmů za kalendářní rok, ve kterém budou uspokojeny (vyplaceny či jinak obdrženy). Je-li takto v čistém uspokojena jen poměrná část dlužného čistého měsíčního příjmu, považuje se za příjem (v hrubém) rovněž jen poměrná část. Zálohy na daň sražené při zúčtování se započtou na daňovou povinnost toho roku, ve kterém budou dlužné příjmy vyplaceny či jinak obdrženy, i když podle evidence plátce byly sraženy v uplynulých letech. Je-li ale v čistém uspokojena jen poměrná část čistého měsíčního příjmu, započte se na daňovou povinnost jen poměná část sražené zálohy. Obdobně se k těmto příjmům pro zjištění základu daně přiřazuje i odpovídající část povinného sociálního a zdravotního pojistného sraženého v měsíci (měsících) zúčtování (v uplynulém kalendářním roce, resp. v uplynulých letech).

Příjmy ze závislé činnosti a funkční požitky vyplacené či jinak obdržené (uspokojené) v čistém za uplynulá léta až v běžném zdaňovacím období nejsou uvedené v ustanovení § 38g odst. 2 zákona, v němž jsou stanoveny podmínky, za kterých poplatník s příjmy ze závislé činnosti a s funkčními požitky nemusí podávat přiznání k dani z příjmů fyzických osob. Proto nebude-li možné provést roční zúčtování záloh a daňového zvýhodnění, vypořádá poplatník svoji daňovou povinnost za zdaňovací období, ve kterém jsou jeho nároky výše uvedeným způsobem dodatečně uspokojeny, prostřednictvím přiznání k dani, nikoliv u plátce daně v rámci ročního zúčtování záloh a daňového zvýhodnění.

Údaje o vyplacených či jinak obdržených příjmech za uplynulá zdaňovací období podle § 5 odst. 4 zákona vyznačí plátce daně na mzdovém listě poplatníka a též na dokladu o souhrnných údajích uvedených na mzdovém listě (na tzv. potvrzení o zdanitelných příjmech ze závislé činnosti a z funkčních požitků, sražených zálohách na daň a daňovém zvýhodnění - viz tiskopis MF 5460 aktuální vzor, který je pro příslušné zdaňovací období uveřejněný vždy na internetových stránkách Ministerstva financí). Na dokladu uvede plátce daně mimo jiné také částky pojistného a zálohy na daň, jež byly sraženy ve zdaňovacím období, kdy byly tyto příjmy zúčtovány ve prospěch poplatníka, ale kdy se podle § 5 odst. 4 nepovažovaly za příjem tohoto zdaňovacího období, aby je poplatník mohl využít při vypořádaní své daňové povinnosti za zdaňovací období, ve kterém jsou mu tyto dlužné příjmy vyplaceny nebo ve kterém je jinak obdržel, tj. jako příjmy zdaňovacího období výplaty nebo jiného obdržení.

K § 5 odst. 7

Rokem, v němž poplatník s příjmy podle § 7 nebo 9 zákona zahájil činnost, se rozumí rok, ve kterém poplatník začal činnost skutečně provozovat nebo majetek pronajímat.

K § 5 odst. 10

Podle § 5 odst. 10 písm. b) zákona se nepostupuje např. v případě záloh na pojistné na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a pojistné na všeobecné zdravotní pojištění, záloh na odběr elektrické energie, vodné a stočné, dodávky plynu a v případě nájemného placeného dopředu (pokud z uzavřené smlouvy nevyplývá, že se jedná o zálohu).

K § 6

K § 6 odst. 3

Při bezúplatném poskytnutí práva opce na koupi akcií za předem sjednanou cenu se za příjem ze závislé činnosti podle § 6 odst. 1 písm. d) a odst. 3 zákona považuje majetkový prospěch, který zaměstnanci plyne až v okamžiku uplatnění opce, nikoliv při jejím poskytnutí; výše příjmu se stanoví jako rozdíl mezi vyšší obvyklou cenou akcií v okamžiku uplatnění opce a jejich nižší sjednanou kupní cenou.

K § 6 odst. 7 písm. b)

Za příjem ze závislé činnosti a z funkčních požitků se nepovažuje a předmětem daně není hodnota pracovního oblečení a pracovní obuvi, určených zaměstnavatelem pro výkon zaměstnání. Ve smyslu tohoto ustanovení je za pracovní oblečení považováno tzv. jednotné pracovní oblečení (stejnokroje), poskytnuté zaměstnavatelem zaměstnancům (např. prodejních organizací, poskytovatelů služeb pohostinských, ubytovacích zařízení apod.), pokud plní zejména reklamní, propagační a organizační účely. Předpokladem je, že zaměstnavatel ve vnitřním předpise nebo smluvní strany v kolektivní smlouvě stanoví povinnost zaměstnanců používat pracovní oblečení pouze při výkonu zaměstnání a vymezí charakter a podobu jednotného pracovního oblečení a všech jeho součástí. Zaměstnavatel musí ale také zajistit, aby jednotné pracovní oblečení bylo trvale a viditelně označeno identifikačními znaky zaměstnavatele, čímž se rozumí např. obchodní jméno, ochranná známka, firemní barvy apod.

Další součástí jednotného pracovního oblečení, které nelze opatřit viditelným či trvalým označením by měly být poskytovány v přiměřené hodnotě a množství.

K § 6 odst. 7 písm. c)

Předmětem daně podle § 6 odst. 7 písm. c) zákona nejsou např. částky, kterými zaměstnavatel hradí zaměstnanci prokázané výdaje:

- za vydání paměťové karty řidiče (umožňující obsluhu digitálního tachografu), kterou musí být řidič vybaven podle § 110a zákona č. 361/2000 Sb., o provozu na pozemních komunikacích, ve znění zákona č. 226/2006 Sb., nebo

- za odborná vyšetření řidičů podle § 87a zákona č. 361/2000 Sb., o provozu na pozemních komunikacích, ve znění zákona č. 411/2005 Sb., protože tato vyšetření jsou součástí pravidelných lékařských prohlídek.

K § 6 odst. 9 písm. d) a f)

Plnění pro rodinné příslušníky zaměstnance podle § 6 odst. 9 písm. d) a f) zákona může zaměstnavatel pro daňové účely založit nejen na principu příbuzenského vztahu nebo na manželském svazku, ale i např. na faktickém soužití a nebo na partnerském soužití v souladu se zákonem č. 115/2006 Sb., o registrovaném partnerství, neposkytuje-li zaměstnavatel plnění pro rodinné příslušníky zaměstnance podle zvláštního právního předpisu (např. podle vyhlášky o fondu kulturních a sociálních potřeb).

K § 6 odst. 9 písm. h)

Do časového období souvisejícího s vykonáváním činnosti nerezidenta na území České republiky se zahrnují nejen všechny dny fyzické přítomnosti daňového nere-zidenta na území České republiky, včetně dnů příjezdů a odjezdů (všechny započaté dny pobytu v České republice), ale i dny, které zahraniční rezident případně stráví mimo Českou republiku, jako jsou soboty a neděle, státní svátky, dovolené, a služební cesty přímo spojené se zaměstnáním nerezidenta na území České republiky, po kterých bylo v jeho zaměstnání na území České republiky pokračováno.

Tento způsob počítání dnů se uplatní vždy ve vztahu k daňovému rezidentovi státu, se kterým Česká republika nemá doposud v účinnosti smlouvu o zamezení dvojího zdanění. Ve vztahu k daňovému rezidentovi státu, se kterým je v účinnosti smlouva o zamezení dvojího zdanění, se postupuje v souladu s konkrétním zněním ustanovení příslušného článku smlouvy, který buď obsahuje informaci o způsobu počítání dnů (většina novějších smluv) nebo zpravidla umožňuje pouze uplatnění metody tzv. fyzické přítomnosti. Doplnění předmětného ustanovení o situaci týkající se sportovců, umělců a obdobných činností (daňových nerezidentů) znamená upřesnění, že příjmy z osobně vykonávané činnosti takových osob na území České republiky podléhají v České republice vždy zdanění podle § 36 odst. 1 písm. a) zákona, tj. uplatní se zvláštní sazba daně ve výši 25 %, a to bez ohledu na to, po jaké období je tato činnost na území České republiky vykonávána a zda sportovci či umělci v souvislosti s výkonem takových činností vykonávají závislou činnost či nikoliv, a rovněž tak bez ohledu na to, komu takové příjmy plynou [§ 22 odst. 1 písm. f) bod 2. zákona]. Tím je umožněno uplatňovat ustanovení mezinárodních smluv o zamezení dvojího zdanění, podle kterých mohou být umělci a sportovci rovněž zdaňováni ve státě, kde svou činnost vykonávají, a to bez ohledu na ustanovení článků upravujících zdaňování příjmů ze závislé činnosti, popř. příjmů z nezávislého povolání.

§ 6 odst. 9 písm. k)

Daňové osvobození nepeněžního plnění poskytnutého zaměstnavatelem formou přechodného ubytování se vztahuje za podmínek stanovených v tomto ustanovení také na zaměstnance, který je v ČR daňovým nerezi-dentem. Podmínka přechodného ubytování v ČR ale nebude splněna, pokud by pro účely získání daňové rezidence v naší republice takový poplatník tvrdil, že v místě pobytu (ubytování) v ČR má stálý byt s úmyslem se trvale zdržovat. V tomto kontextu by pak místo poskytnutého ubytování v ČR mělo pro daňové účely charakter jeho bydliště (stálého bytu), nikoliv místa jeho přechodného ubytování.

§ 6 odst. 9 písm. n)

1. Převyšuje-li částka úrokově zvýhodněné půjčky poskytnuté zaměstnanci na vymezené účely nebo součet zůstatků dosud nesplacené (-ných) půjčky (-ček) určitého typu limit stanovený pro účely daňového osvobození v § 6 odst. 9 písm. n) zákona, při výpočtu peněžního (úrokového) zvýhodnění z částky přesahující tento limit se použije úrok obvyklý. Úrok obvyklý se použije také při výpočtu peněžního zvýhodnění z půjček poskytnutých zaměstnavatelem zaměstnanci na jiný účel, než je stanoveno v zákoně. Tento výpočet se pro účely zdanění provádí nejméně jedenkrát za zdaňovací období (nejpozději při zúčtování mzdy za prosinec). Takto vypočítaný úrok je zdanitelným příjmem poplatníka.

2. Úrokem obvyklým se rozumí úrok, který je v tomto čase obvykle používán peněžními ústavy v místě při poskytování peněžních prostředků na požádání dlužníka. To znamená, že pokud jsou peněžními ústavy fyzickým osobám poskytovány půjčky (úvěry) obdobného charakteru, při výpočtu peněžního zvýhodnění u tzv. zaměstnaneckých půjček se nepoužije úrok ve výši 140 % diskontní úrokové sazby ČNB platné v době uzavření smlouvy (§ 23 odst. 7 zákona). Výše úroku obvyklého nemusí být ale stejná po celou dobu splácení půjčky a zaměstnavatel v tomto případě má povinnost přihlédnout k výši úroku obvykle používaného v příslušném čase (musí reagovat na změny). Při stanovení obvyklé výše úroku musí zaměstnavatel vzít v úvahu všechny skutečnosti, za kterých jsou peněžními ústavy obdobné půjčky (úvěry) poskytovány a vybrat takový úvěr, který se bude nejvíce blížit podmínkám, za jakých půjčku on sám ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies