Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP100040. Článek prošel recenzním řízením redakční rady. Doc. Ing. Jiřina Bokšová, Ph.D., působí na katedře finančního účetnictví a auditingu Vysoké školy ekonomické v Praze a současně jako vedoucí katedry financí a účetnictví na ŠKODA AUTO Vysoké škole, o. p. s. Je lektorkou Komory auditorů České republiky. Odborně se zaměřuje na výkaznictví komerčních pojišťoven.

Účetní jednotkou se dle § 1 odst. 2 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (ZoÚ), rozumí subjekt, který je povinen vést podvojné účetnictví zachycující veškerou jeho hospodářskou činnost.

Příspěvek vychází ze základní účetní normy zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále ZoÚ), a v dalším textu od kapitoly 4 pak z vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve zněních pozdějších předpisů, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů (dále Vyhláška).

1. ČLENĚNÍ ÚČETNÍCH JEDNOTEK VE VAZBĚ NA ZÁKON O ÚČETNICTVÍ

Účetní jednotky vedoucí podvojné účetnictví (viz § 1 odst. 2 ZoÚ) lze rozdělit způsobem uvedeným v tabulce 1.

Tabulka 1: Členění účetních jednotek ve vazbě na zákon o účetnictví

|

Právnické osoby

| Obchodní korporace

|

Obchodní společnosti

| Akciové společnosti

|

| Společnosti s ručením omezeným

|

| Komanditní společnosti

|

| Veřejné obchodní společnosti

|

| Družstva

|

| Vybrané účetní jednotky

(§ 1 odst. 3 ZoÚ)

| Organizační složky státu

|

| Státní fondy podle rozpočtových pravidel

|

| Územní samosprávné celky

|

| Dobrovolné svazky obcí

|

| Regionální rady regionů soudržnosti

|

| Příspěvkové organizace

|

| Zdravotní pojišťovny

|

| Subjekty veřejného zájmu (§ 1a ZoÚ)

| Obchodní společnosti, které jsou emitentem investičních cenných papírů přijatých k obchodování na evropském regulovaném trhu (použijí IFRS)

|

| Banky

|

| Pojišťovny nebo zajišťovny

|

| Penzijní společnosti podle zákona upravujícího důchodové spoření nebo doplňkové penzijní spoření

|

| Zdravotní pojišťovny

|

| Zahraniční právnické osoby

|

| Svěřenské fondy

|

| Ostatní se sídlem na území ČR např. spolky, fundace (nadace, nadační fondy, ústavy)

|

| Investiční fondy bez právní osobnosti podle zákona upravujícího investiční společnosti a investiční fondy

|

| Fyzické osoby včetně zahraničních fyzických osob

|

2. KATEGORIZACE ÚČETNÍCH JEDNOTEK

Nutnost kategorizace účetních jednotek souvisí:

- s rozsahem vedení účetnictví,

- s rozsahem sestavení účetní závěrky a

- s rozsahem zveřejnění účetní závěrky.

V prvním účetním období po svém vzniku nebo zahájení činnosti se musí účetní jednotka na základě odhadu stanovených kritérií (aktiva netto, roční úhrn obratu, průměrný počet zaměstnanců) zatřídit do jedné z kategorií mikro, malá, střední nebo velká účetní jednotka. Účetní jednotky, které již existovaly k 1. 1. 2016, se zatřídily do příslušné kategorie podle výše kritérií vykazovaných k 31. 12. 2015.

Pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka překročí nebo přestane překračovat 2 hraniční hodnoty, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky, podle které je stanoven rozsah a způsob sestavování účetní závěrky.

Tabulka 2: Kategorizace účetních jednotek (§ 1b, 1c, 1d, 1e) je definována v závislosti na výši bilanční sumy, obratu a průměrném počtu zaměstnanců:

| Účetní jednotka

| Aktiva celkem

| Roční úhrn obratu

| Průměrný počet zaměstnanců

|

| Mikro

| do 9 mil. Kč

| do 18 mil. Kč

| do 10

|

| Malá

| do 100 mil. Kč

| do 200 mil. Kč

| do 50

|

| Střední

| do 500 mil. Kč

| do 1 000 mil. Kč

| do 250

|

| Velká *

| nad 500 mil. Kč

| nad 1 000 mil. Kč

| nad 250

|

* Mezi velké účetní jednotky jsou zahrnuty bez ohledu na limity účetní jednotky, které jsou subjekty veřejného zájmu dle § 1a ZoÚ, a vybrané účetní jednotky dle § 1 odst. 3 ZoÚ.

3. ROZSAH VEDENÍ ÚČETNICTVÍ

Účetní jednotky mohou vést účetnictví v plném nebo zjednodušeném rozsahu. Plný rozsah vedení účetnictví mají povinnost vést všechny účetní jednotky s výjimkou těch, které jsou popsány v § 9 odst. 3 a 4 ZoÚ.

Zjednodušený rozsah vedení účetnictví mohou použít pouze účetní jednotky (viz § 9 odst. 3 ZoÚ), které jsou:

- malou účetní jednotkou, bez povinnosti mít ověřenou účetní závěrku auditorem;

- mikro účetní jednotkou, bez povinnosti mít ověřenou účetní závěrku auditorem;

- příspěvková organizace, pokud tak rozhodne její zřizovatel;

- dále malé a mikro účetní jednotky uvedené v § 9 odst. 4 ZoÚ.

Tabulka 3: Rozdíly v rozsahu vedení účetnictví

|

| Zjednodušený rozsah vedení účetnictví

(viz § 9 odst. 3 a odst. 4 ZoÚ)

| Plný rozsah vedení účetnictví

(viz § 9 odst. 1 ZoÚ)

|

| Vedení hlavní knihy a účetního deníku

| Hlavní kniha a účetní deník jsou spojeny v jednu účetní knihu, do které se provádějí účetní zápisy.

| Účetní jednotka musí mít zřízeny jak hlavní knihu, tak účetní deník.

|

| Vedení analytických účtů

| Ne

| Ano

|

| Vedení podrozvahových účtů

| Ne

| Ano

|

| Tvorba účtového rozvrhu

| Používají se pouze skupinové účty uvedené ve směrné účtové osnově (příloha č. 4 Vyhlášky).

| Skupinové účty v rámci směrné účtové osnovy jsou dále členěny na syntetické a analytické účty za předpokladu, že pro ně účetní jednotka má obsahovou náplň, které účetní jednotka uvede ve svém účtovém rozvrhu.

|

| Používání reálných hodnot u vybraných druhů majetku k rozvahovému dni

| Nepoužívá se.

| Reálnou hodnotu mohou využívat všechny kategorie účetních jednotek s výjimkou mikro účetních jednotek. Výše uvedené neplatí pro mikro účetní jednotky, které jsou:

- obchodníky s cennými papíry a pobočky zahraničních obchodníků s cennými papíry,

- platební instituce, pobočky zahraničních platebních institucí, instituce elektronických peněz a pobočky zahraničních institucí elektronických peněz,

- investiční společnosti a fondy podle zákona o investičních společnostech a investičních fondech a

- fondy podle zákona upravujícího důchodové spoření nebo doplňkové penzijní spoření (§ 27 odst. 7 ZoÚ)

|

| Problematika opravných položek

| Účtuje se jen o daňových opravných položkách k pohledávkám v souladu se zákonem o rezervách.

| Účetní i zákonné opravné položky se tvoří podle vnitropodnikové směrnice týkající se této oblasti.

|

| Problematika rezerv

| Účtuje se jen o zákonných rezervách v souladu se zákonem o rezervách.

| Účetní i zákonné rezervy se tvoří v závislosti na vnitropodnikové směrnici týkající se této oblasti.

|

| Odpisování majetku

| Účtuje se jen o daňových odpisech v souladu se zákonem o daních z příjmů.

| Účetní odpisy se účtují podle vnitropodnikové směrnice týkající se této oblasti. O rozdíl mezi účetními a daňovými odpisy se upravuje hrubý účetní výsledek hospodaření na daňový základ a generuje odloženou daň z příjmů.

|

| Problematika odložené daně

| Nepoužívá se.

| Dle § 59 Vyhlášky odloženou daň účtují a vykazují účetní jednotky, které tvoří konsolidační celek, a účetní jednotky, které sestavují účetní závěrku v plném rozsahu. Zároveň § 18 odst. 4 ZoÚ uvádí, že v plném rozsahu sestavují účetní závěrku účetní jednotky s povinným auditem.

|

4. ROZSAH SESTAVENÍ A ROZSAH ZVEŘEJNĚNÍ ÚČETNÍ ZÁVĚRKY

Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka byla sestavena srozumitelně a podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky tak, aby na jejím základě mohla osoba, která tyto informace využívá, činit ekonomická rozhodnutí. Splnění tohoto účelu je vodítkem pro účetní jednotku při volbě účetních metod a postupů a je kritériem jejich „správnosti“.

Okamžikem sestavování účetní závěrky může být okamžik (§ 19 ZoÚ):

- k poslednímu dni účetního období (rozvahový den); k tomuto dni se sestavuje řádná účetní závěrka;

- k jinému okamžiku v průběhu účetního období (rozvahový den); k tomuto okamžiku účetní jednotka sestavuje mimořádnou účetní závěrku;

- jiný než rozvahový den, v průběhu účetního období; k takovému dni účetní jednotka sestavuje mezitímní účetní závěrku. Při mezitímní účetní závěrce se neuzavírají účetní knihy a inventarizace se provádějí jen pro vyjádření ocenění.

4.1 ROZSAH ÚČETNÍ ZÁVĚRKY

Rozsah a počet dokumentů, které tvoří účetní závěrku, je ovlivněn:

- velikostí účetní jednotky dle kritérií pro kategorizaci účetních jednotek,

- povinností auditu účetní závěrky.

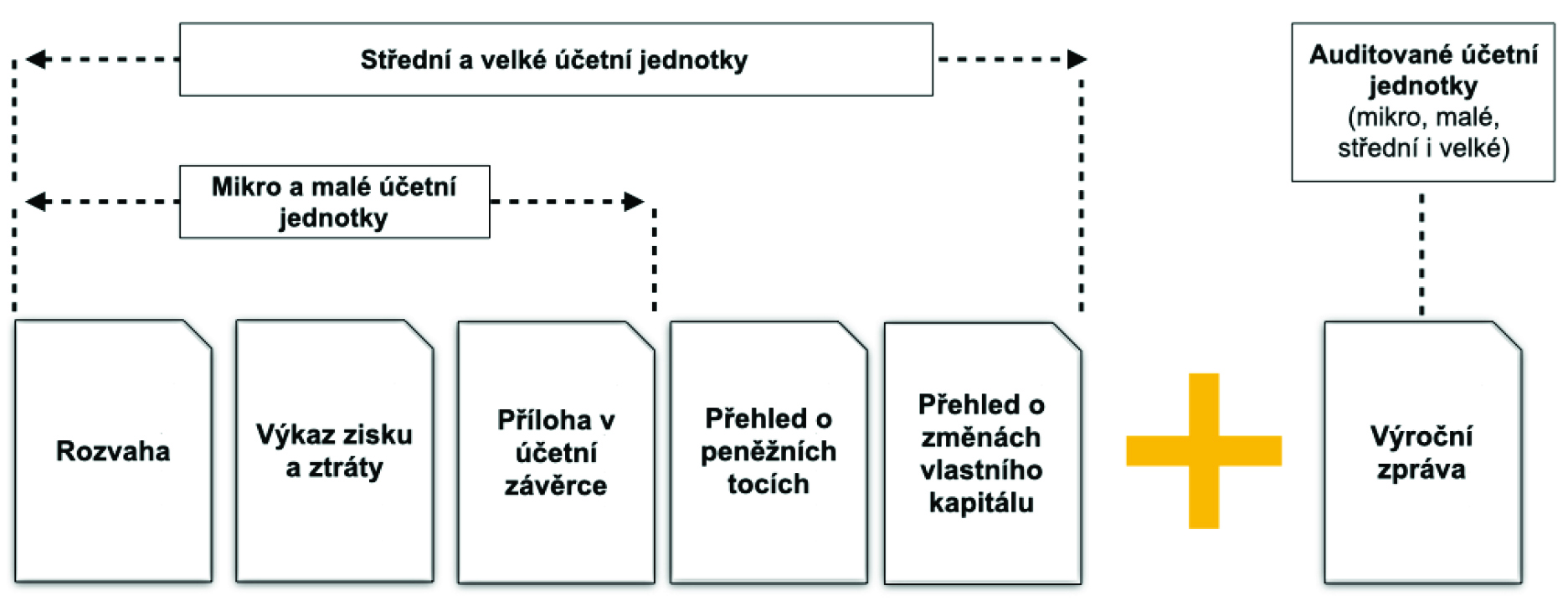

4.1.1 SLOŽKY ÚČETNÍ ZÁVĚRKY DLE KATEGORIZACE ÚČETNÍ JEDNOTKY

Soubor dokumentů, které tvoří obsah účetní závěrky dle kategorizace účetních jednotek, zobrazuje schéma 1.

Schéma 1: Složky účetní závěrky dle kategorizace účetních jednotek

Mikro a malé účetní jednotky bez povinného auditu nemají povinnost zveřejňovat ve veřejném rejstříku výkaz zisku a ztráty, který povinně sestavily.

Velké a střední účetní jednotky mají automaticky povinnost nechat si ověřit účetní závěrku auditorem (viz § 20 odst. 2 ZoÚ). Malé účetní jednotky jsou povinně auditované, pokud splní stanovená kritéria (viz kapitola 4.1.2).

U velkých účetních jednotek musí být v rámci výroční zprávy ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies