Účetní jednotka nemůže svoje práva ponechat ladem ležet v rámci účetních knih, potažmo srovnaná v rozvaze, ale musí o ně neustále pečovat, sledovat jejich hodnotu, ohrožení splatnosti, případně vhodnou možnost jejich využití. Pohledávka, i když se může jevit ze strany účetní jednotky jako marná, nedobytná a zralá na odpis, může ještě zlepšit finanční pozici účetní jednotky, případně jí dopomoci k dalšímu růstu.

1. Opravné položky k pohledávkám

Pokud účetní jednotka zjistí, že její majetek vedený v historických cenách v účetnictví je proti tržním cenám nadhodnocený a jedná se o stav dočasný, je ve smyslu § 25 odst. 3, potažmo § 26 odst. 3 zákona o účetnictví povinna vytvořit opravnou položku. Tato povinnost se vztahuje samozřejmě i na pohledávky, pokud se oceňují na historické bázi (jmenovitá hodnota, pořizovací cena).

1.1. Účetní opravné položky

Opravné položky k pohledávkám se vytvářejí obvykle na vrub provozních nákladů. Je na účetní jednotce, aby stanovila na základě svých zkušeností s platební morálkou zejména svých obchodních partnerů systém vytváření opravných položek. V rámci tohoto systému danému vnitřními směrnicemi účetní jednotky, se bere v úvahu doba po splatnosti pohledávky, předchozí zkušenost se zpožděním platby daným zákazníkem, ale také důvod nedodržení doby splatnosti zákazníkem (probíhající fúze, insolvenční řízení, exekuce).

Pokud účetní jednotka nevytvoří opravné položky k pohledávkám z důvodu, že tím vykáže nižší účetní výsledek hospodaření, je to přístup nesprávný, v rozporu se zákonem o účetnictví. Samozřejmě účetní jednotka při tvorbě opravných položek k pohledávkám zohledňuje události, které nastaly po rozvahovém dni.

O opravných položkách k pohledávkám se účtuje na vrub účtu 559 – Tvorba a zúčtování opravných položek v provozní oblasti. Tento účet se vykazuje ve výkaze zisku a ztráty v položce E.3. Úpravy hodnot pohledávek. Opravná položka pak patří ve prospěch příslušného účtu, obvykle 391 – Opravná položka k pohledávkám, a vykazuje se v rozvaze u příslušné pohledávky nebo skupiny pohledávek (aktivní položky) ve sloupci „korekce“.

Změna stavu opravných položek k pohledávkám má vliv jako nepeněžní úprava na provozní cash flow v rámci Přehledu změn peněžních prostředků.

1.2. Daňové opravné položky

Stát stanoví v zákoně č. 593/1993 Sb., o rezervách pro zjištění základu daně z příjmů, které náklady, resp. které opravné položky, akceptuje jako daňový náklad. O něm se účtuje obvykle na účtu 558 – Tvorba a zúčtování zákonných opravných položek v provozní oblasti. Vykazování ve výkazu zisku a ztráty a rozvahy je stejné, jako u účetních opravných položek.

Zákon o rezervách umožňuje vytvořit až 100% daňově účinnou opravnou položku, avšak klade určité podmínky.

Tabulka č. 1: Daňové opravné položky dle zákona č. 593/1992 Sb.

| §

| Podmínky zákona o rezervách

|

| Výše OP

| Limit pohledávky

| Doba po splatnosti

| Další

|

| § 8

| až 100 %

| neomezena

| nepromlčená

| i nesplatná,

nutno přihlásit ve lhůtě stanovené soudem

|

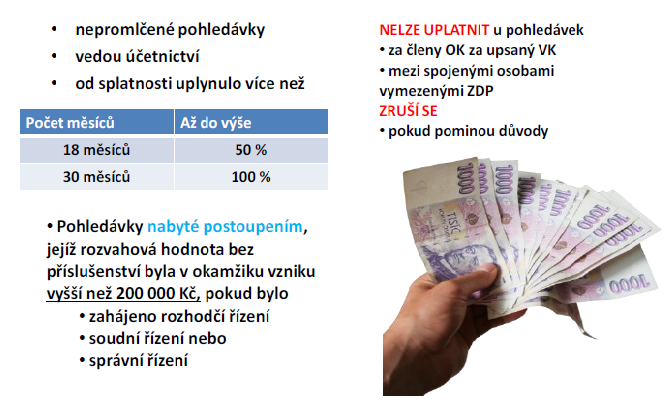

| § 8a

| až 50 %

až 100 %

| do 200 000 Kč

do 200 000 Kč

| více než 18 měsíců

více než 30 měsíců

| nespojené osoby

nepromlčená

|

| § 8a

| až 50 %

až 100 %

| nad 200 000 Kč

nad 200 000 Kč

| více než 18 měsíců

více než 30 měsíců

| nutno zahájit řízení

nespojené osoby,

nepromlčená

|

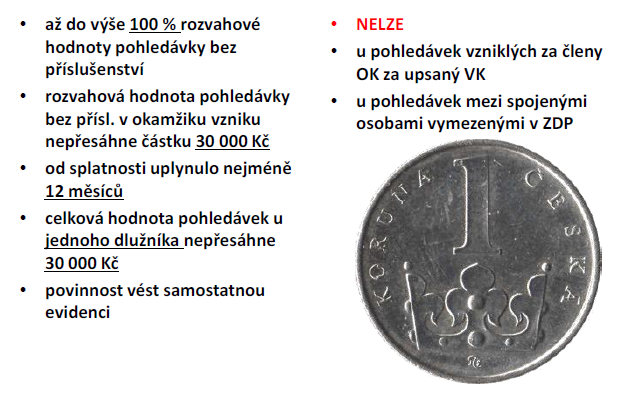

| § 8b

| až 100 %

| do výše pohledávky úhrady cla

|

| splnění dluhu za dlužníka ve splatnosti

|

| § 8c

| až 100 %

| do 30 000 Kč

| 12 měsíců a více

| limit k 1 dlužníkovi,

nepromlčená

|

Další tabulky podrobněji rozvádějí tvorbu daňově účinných opravných položek.

Tabulka č. 2: Daňové opravné položky ano či ne

| TVOŘÍ SE

| NETVOŘÍ SE

|

| • k nepromlčeným pohledávkám (promlčení, prekluze)

• k pohledávkám splatným po 31. 12. 1994

• k pohledávkám zaúčtovaným dle ZÚ nebo vedeným v prokazatelné evidenci = DE dle § 7b ZDP

• k rozvahové hodnotě = jmenovitá hodnota nebo PC

• k pohledávkám účtovaným do výnosů

• k rozdílu ze zápočtu vzájemné pohledávky a závazku

• i v případě postupu dle IFRS

| • vzniklých z titulu cenných papírů a ostatních investičních nástrojů

• z úvěrů

• ze zápůjček

• z ručení

• ze záloh

• z plnění ve prospěch VK

• z úhrady ztráty obchodní korporace

• ze smluvních pokut a úroků z prodlení, z poplatků z prodlení, penále a jiných sankcí ze závazkových vztahů

• K pohledávkám nabytým bezúplatně a k souboru pohledávek.

|

Tabulka č. 3: Další postup s daňovými opravnými položkami

| SE ZRUŠÍ

| NEZRUŠÍ SE

|

| • ke dni ukončení podnikatelské činnosti

• ke dni ukončení pachtu obchodního závodu

• ke dni přerušení podnikatelské činnosti nebo pachtu obchodního závodu

• ke dni zrušení stálé provozovny na území ČR

• ke dni předcházejícímu den vstupu do likvidace

• ke dni předcházejícímu den účinnosti rozhodnutí o prohlášení konkursu

| • u pohledávek nabytých při přeměně obchodní korporace

|

| NELZE VYTVÁŘET

|

| • v průběhu likvidace

• v průběhu insolvenčního řízení v době trvání účinků prohlášení konkursu

|

| SLOUŽÍ

|

| • ke krytí ztrát z odpisu pohledávek, k nimž jsou vytvořeny, nebo ke krytí rozdílu mezi jmenovitou hodnotou pohledávky a její pořizovací cenou sjednanou při postoupení postupníkovi

|

Tabulka č. 4: Pohledávky v insolvenčním řízení

| Lze tvořit

| Nelze tvořit

|

| • do výše 100 % rozvahové hodnoty

• nepromlčené pohledávky

• přihlášených u soudu od zahájení IŘ do lhůty stanovené v rozhodnutí o úpadku,

• bylo-li spojeno rozhodnutí o úpadku + oddlužení

• v případě reorganizace postačí správné uvedení v seznamu dluhů

| • k vyloučeným pohledávkám (nejsou zaúčtovány ve výnosech a další)

|

| OP se zruší

|

| • v návaznosti na výsledky IŘ

• když i správce, věřitel nebo dlužník pohledávku účinně popřel

• pominou-li důvody

• Pak lze pokračovat v tvorbě OP podle § 8a

|

Tabulka č. 5: Pohledávky k nepromlčeným pohledávkám

Tabulka č. 6: Pohledávky k drobným pohledávkám

2. Odpis pohledávek

Při trvalém snížení hodnoty majetku, tedy i pohledávky, provede vzhledem k zásadě opatrnosti (§ 25 odst. 3, potažmo § 26 odst. 3 zákona o účetnictví) účetní jednotka její odpis na vrub nákladů. Odpis se provádí přímo, tzn., že příslušná pohledávka se převede ze strany Dal pohledávkového účtu na vrub obvykle provozních nákladů, tj. účtu 546 – Odpis pohledávky.

Odpis pohledávky se vykazuje ve výkaze zisku a ztráty v položce E.3. Úpravy hodnot pohledávek. Protože se odpis provádí přímo, nebude v rozvaze viditelně vykázán, projeví se jako provozní náklad ve výši výsledku hospodaření a jako snížení příslušné pohledávky.

Odpis pohledávek má vliv jako nepeněžní úprava na provozní cash flow v rámci Přehledu změn peněžních prostředků.

2.1. Daňový dopad odpisu pohledávek

Daňová uznatelnost nákladu při odpisu pohledávek je zakotvena v § 24 odst. 2 písm. y) zákona č. 586/1992 Sb., o daních z příjmů. Odepsat lze takovou pohledávku, k níž lze vytvořit daňově účinnou opravnou položku, a to v případě, kdy se jedná o pohledávku za dlužníkem,

- u kterého soud zrušil konkurs z důvodu, že majetek dlužníka je zcela nepostačující, a pohledávka byla poplatníkem přihlášena u investičního soudu a měla být vypořádána z majetkové podstaty,

- který je v úpadku nebo mu úpadek hrozí na základě výsledků insolvenčního řízení,

- který zemřel a pohledávka nemohla být uspokojena ani vymáháním na dědicích dlužníka,

- který byl právnickou osobou a zanikl bez právního nástupce (a nešlo o spojenou osobu s věřitelem),

- na jehož majetek, ke kterému se pohledávka váže, je uplatňována veřejná dražba, a to na základě výsledků této dražby,

- jehož majetek, k němuž se pohledávka váže, je postižen exekucí, a to na základě výsledků provedení exekuce.

Shrnutí odpisu důvodů a podmínek odpisu pohledávky je v tabulce č. 7

Tabulka č. 7: Odpis pohledávek

| Účetní odpis

| Daňový odpis

|

| • na vrub účtu 546 – Odpis pohledávek jmenovitá hodnota při ...

|

Souhlas s využíváním cookies

Souhlas s využíváním cookies