Úvodem

„Když máte jenom kladivo, všechno vám připadá jako hřebík…“. Podobně jako neznámý filosof, také jsem při psaní článku o pohledávkách viděl všude jejich druhou stranu - všemožné závazky. Protože ačkoli jde o protiklady, jeden bez druhého nemůže být. Alespoň pokud jde o „normální“ obchodní a pracovní vztahy. Stačí si představit naprostou marnost člověka třímajícího v ruce pohledávku na 100 000 Kč, u níž ale neexistuje žádný dlužník, o jehož protisměrný závazek (dluh) by se jednalo. Anebo naopak jaké pozdvižení ve firmě by vyvolal závazek na okamžité dodání výrobků za milion eur, nemající svého adresáta, věřitele.

Nebojte, takovéto jalové blábolení jsem si dovolil pouze na úvod, dále už to bude jen (převážně) seriózní účetně daňové pojednání s lehkou příměsí základů práva od poučeného neprávníka. Jak poznáte z obsahu, snažil jsem se podchytit co nejpestřejší a v běžné podnikatelské praxi nejčastější paletu „pohledávkových“ témat. Je jich poměrně hodně, proto aby se dostalo na každé, bylo nutno zestručnit jejich kapitolky na to nejdůležitější a podstatné. U čtenáře proto předpokládám základní znalost problematiky, naštěstí nebudeme řešit fúzní reaktor, ale poměrně jednoduché účetní a daňové souvislosti pohledávek všedního dne většiny firem...

Pokud bychom se podnikatelů a firemních ekonomů zeptali, který druh majetku je nejvíce trápí, zřejmě bychom se dočkali nudně jednotné odpovědi, napříč všemi obory, bez ohledu na jejich velikost, obrat, historii či renomé. Pohledávky! Jde vpravdě o neobvyklý majetek/ne-majetek věřitele, který je prozatím pouze na papíře a představuje tak více méně jen příslib dlužníka, že jej dříve nebo později nahradí „skutečným“ majetkem v podobě peněz nebo hmotných věcí, případně protislužbou anebo jiným dohodnutým způsobem.

Nejistotu ohledně majetkové podstaty pohledávek uznává i samo účetnictví, když v zájmu zreálnění jejich hodnoty ukládá povinnost krytí rizika nesplacení opravnými položkami a při totální nedobytnosti nařizuje odepsání a vyřazení „ne-majetku“ z účetnictví. Relativní lehkost vzniku, převodu a zániku pohledávek neušla pozornosti daním z příjmů, které v zájmu omezení možných spekulativních praktik stanovují řadu podmínek pro daňové uznání nákladu z jejich postoupení nebo odpisu, a přirozeně taktéž stran opravných položek k pohledávkám.

Zkratky hlavních předpisů týkající se tématu a jejich poslední zohledněné novely:

- OZ – zákon č. 89/2012 Sb., občanský zákoník, ve znění zákona č. 163/2020 Sb.

- DŘ – zákon č. 280/2009 Sb., daňový řád, ve znění zákona č. 283/2020 Sb.

- ZDPH – zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění zákona č. 609/2020 Sb.

- ZoR – zákon č. 593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění zákona č. 543/2020 Sb.

- ZDP – zákon č. 586/1992 Sb., o daních z příjmů, ve znění zákona č. 609/2020 Sb.

- ZÚ – zákon č. 563/1991 Sb., o účetnictví, ve znění zákona č. 609/2020 Sb.

- VÚ – vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení ZÚ pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění vyhlášky č. 441/2017 Sb.

- ČÚS 001 – Český účetní standard pro podnikatele č. 001 – Účty a zásady účtování na účtech

- ČÚS 005 – Český účetní standard pro podnikatele č. 005 – Opravné položky

- ČÚS 017 – Český účetní standard pro podnikatele č. 017 – Zúčtovací vztahy

- ČÚS 019 – Český účetní standard pro podnikatele č. 019 – Náklady a výnosy

1. Pohledávky právně

1.1. Vznik pohledávky

Právní problematika pohledávek je značně obsáhlá a je náplní zejména části čtvrté OZ „Relativní majetková práva“ (§ 1721 až § 3014). Proč „relativní“? Nemá to nic společného s Einsteinovou relativitou času. Tímto právníci vyjadřují, že jde pouze o vztahy (relace) mezi konkrétními (obvykle dvěma) stranami. Příslušná práva a povinnosti vyplývající z těchto vztahů totiž platí jen mezi těmito (dvěma) subjekty, netýkají se jiných (třetích) osob. Naproti tomu „práva věcná“ působí vůči všem, typicky vlastnické právo, které musí respektovat každý.

Pro naše – účetní a daňové – účely stačí naprostý základ právnické „mateřské školky“, který je vyjádřen v pěti stěžejních paragrafech OZ. Ovšem jedním dechem je třeba upozornit, že právní vztahy jsou tím, co určuje „pravidla hry“, které pak už účetní pouze musí adekvátně tomu zaznamenat v účetních knihách a „daňař“ náležitě posoudit daňové dopady. Neboli řečeno zcela pragmaticky: „Faktura není ničím, smlouva je vším!“, přičemž není podstatné, je-li smlouva písemná (což ale v byznyse rozhodně doporučuji) nebo ústní, případně tzv. zvyková (postačí souhlas mávnutím ruky, kývnutím hlavy či mrknutím oka, je-li to pro strany běžné).

- Ze závazku má věřitel vůči dlužníku právo na určité plnění jako na pohledávku a dlužník má povinnost toto právo splněním dluhu uspokojit. § 1721 OZ

- Závazek vzniká ze smlouvy, z protiprávního činu, nebo z jiné právní skutečnosti, která je k tomu podle právního řádu způsobilá. § 1723 odst. 1 OZ

- Smlouvou projevují strany vůli zřídit mezi sebou závazek a řídit se obsahem smlouvy. § 1724 odst. 1 OZ

- Smlouva je uzavřena, jakmile si strany ujednaly její obsah. (...) § 1725 OZ

- Ze závazku je dlužník povinen něco dát, něco konat, něčeho se zdržet nebo něco strpět a věřitel je oprávněn to od něho požadovat. § 1789 OZ

Příklad - Obvyklý „život“ pohledávek

Pan Petr chtěl synovi koupit koloběžku, a proto zašel k obchodníkovi, kde si nevybral z vystavených modelů, ale z katalogu dodavatele. Tím byla mezi nimi uzavřena kupní smlouva - ať už písemná nebo ústní – podle níž má každá strana vymezenou smluvní povinnost a právo.

Obchodník koloběžku objednal a za týden si ji u něj pan Petr vyzvedl. V rámci marketingu mu přitom poskytl týden na otestování koloběžky, poté ji buď vrátí, nebo zaplatí kupní cenu.

V předvánočním shonu ovšem pan Petr na obchodníka zapomněl, který se mu proto připomněl zasláním faktury na úhradu kupní ceny, jelikož propásl možnost vrácení koloběžky.

Ještě ten samý den pan Petr s omluvou dorazil a uhradil celou sjednanou kupní cenu.

Jestliže obchodník vede podvojné účetnictví, zaúčtoval výnos z prodeje koloběžky již při splnění své části závazku z kupní smlouvy - tedy při jejím dodání panu Petrovi. Současně se jednalo o zdanitelný výnos zahrnovaný do základu daně z příjmů obchodníka. Pokud nevede účetnictví, vznikl mu zdanitelný příjem teprve při úhradě kupní ceny zákazníkem. Je-li obchodník plátcem DPH, pak ještě navíc musel o příslušnou částku daně navýšit prodejní cenu a ke dni dodání koloběžky panu Petrovi ji zaevidovat jako dluh vůči finančnímu úřadu.

1.2. Zajištění a utvrzení pohledávky

Aby věřitel reálně dosáhl kýženého příjmu z pohledávky, je vhodné, aby předem (!) pamatoval na její přiměřené zajištění. Stejně jako náhoda přeje připraveným, tak i zajištěný věřitel je na tom lépe a blíže svým penězům. A to i při „řešení“ úpadku dlužníka konkursem, kde se zajištěný věřitel uspokojují odděleně. OZ nabízí řadu zajišťovacích nástrojů i věcně podobných možností, jak vylepšit právní pozici věřitele a zmírnit negativní dopad případného nesplacení „hlavní“ – zajišťované - pohledávky, uveďme ve stručnosti osm nejvýznamnějších.

1) Záloha (§ 1807 OZ):

- „Má se za to, že co dala jedna strana druhé před uzavřením smlouvy, je záloha.“ Peníze obdržené před splatností pohledávky (ceny), resp. před dodáním zboží nebo poskytnutím služby totiž posléze věřiteli již logicky nemohou chybět.

Příklad – Záloha předem chrání dodavatele

OSVČ vyrábí dřevěný nábytek a obvykle pracuje na zakázku dle objednávky zákazníka.

Jako v případě paní Lenky, která si u řemeslníka objednala výrobu manželské postele z dubu za 20 000 Kč. Za tímto účelem však bude muset OSVČ nakoupit dubové řezivo od pily za zhruba 10 000 Kč. Přitom ale riskuje, že zákaznici už neuvidí nebo že si objednávku rozmyslí z důvodu ztráty zaměstnání, rozvodu, nemoci apod., takže nebude mít na zaplacení.

Aby živnostník riziko minimalizoval a nemusel alespoň základní materiál na požadovanou postel hradit ze svého, požádal paní Lenku o složení zálohy ve výši 50 % konečné ceny. Sice i nadále živnostníkovi hrozí, že si zákaznice svou koupi posléze rozmyslí, nebo bude mít potíž doplatit zbývající část prodejní ceny, ale tato potenciální finanční ztráta by již nebyla až tak bolestivá.

2) Závdavek (§ 1808 a § 1809 OZ):

- Novinka od roku 2014, oproti záloze závdavek oplývá třemi výhodami. a) Důkazní funkce: Byl-li dán, potvrzuje uzavření smlouvy, jeho příjemce nemusí dokazovat, že došlo k dohodě, což je praktické u smluv neuzavřených písemně. b) Zajišťovací funkce: Závdavek se dává jako jistota, že dluh bude splněn, a věřitel si jej proto může podržet až do splnění dluhu. c) Penální funkce: Nesplní-li smlouvu strana, která závdavek dala, propadá druhé straně; a nesplní-li ten, kdo závdavek přijal, musí vyplatit dvojnásobek. Tyto funkce se zesilují, dají-li si obě strany závdavek vzájemně.

3) Smluvní pokuta (§ 2048 až § 2052 OZ):

- Jde o poměrně široce používaný zajišťovací a zároveň sankční nástroj, který ovšem byl od roku 2014 přeřazen do právně asi přeci jen přiléhavější kategorie „utvrzení dluhu“. Jedná se o předem dohodnutý trest, sankci za porušení smluvních povinností té či oné strany, jeho praktickou právní výhodou je, že se nezkoumá subjektivní zavinění (nezáleží na něm), ani není podmínkou vznik škody či jiné újmy.

- Nevýhodou je, že jde také jen o další pohledávku (vedlejší), která může (jako ta hlavní utvrzovaná) skončit jenom na papíře. Obvykle je to v praxi totiž tak, že když dlužník nemá na zaplacení pohledávky hlavní (např. za dodané zboží), neuhradí ani tu vedlejší.

4) Zástavní právo (§ 1309 až § 1394 OZ):

- Podstatou zástavního práva je zajištění pohledávky pro případ, že dluh nebude včas splněn s tím, že pak se lze zhojit z výtěžku zpeněžení zástavy. Zástavu lze zpeněžit na návrh zástavního věřitele ve veřejné dražbě nebo soudním prodejem zástavy. Předmětem zástavy může být jakákoli věc, s níž lze obchodovat i podíl v s.r.o./a.s., pohledávka nebo cizí věc (se souhlasem jejího vlastníka). Pokud není movitá věc jako zástava odevzdána zástavnímu věřiteli, musí být zástavní smlouva písemná. U nemovitých věcí je nutný zápis v katastru nemovitostí, u věcí movitých nepředaných zástavnímu věřiteli pak zápis do Rejstříku zástav vedeného Notářskou komorou.

5) Zadržovací právo (§ 1395 až § 1399 OZ):

- „Kdo má povinnost vydat cizí movitou věc, kterou má u sebe, může ji ze své vůle zadržet k zajištění splatného dluhu osoby, jíž by jinak měl věc vydat.“ A takto zajistit lze i ještě nesplatný dluh, např. je-li zřejmé, že jej dlužník nesplní (typicky při zahájení insolvenčního řízení) nebo to prohlásí. Pozor, zajištění dluhu ale nelze uplatnit u věci, kterou má věřitel u sebe neprávem, např. se jí zmocnil svévolně či lstí. „Věřiteli, který zajistil svou pohledávku zadržovacím právem, náleží z výtěžku zpeněžení zadržené věci přednostní uspokojení před jiným věřitelem, a to i věřitelem zástavním.“

6) Ručení (§ 2018 až § 2028 OZ):

- Ručení je vztah mezi věřitelem a třetí osobou – ručitelem (např. společník, dlužník dlužníka atp.) - jehož obsahem je povinnost ručitele uspokojit pohledávku věřitele, pokud ji neuspokojí dlužník. Věřitel ale musí napřed vyzvat ke splnění dluhu dlužníka, teprve pak ručitele. Když ručitel plnil věřiteli za dlužníka, má vůči němu tzv. postih – nabývá práva věřitele - a může po něm chtít náhradu. Ručitelské prohlášení je jednostranné a vyžaduje písemnou formu; ručit je možno třeba jen za část dluhu.

7) Zajišťovací převod práva (§ 2040 až § 2044 OZ):

- „Smlouvou o zajišťovacím převodu práva zajišťuje dlužník nebo třetí osoba dluh tím, že věřiteli dočasně převede své právo.“ Obvykle jde o právo vlastnické k movité věci, přičemž zajišťovací převod práva je převodem s tzv. rozvazovací podmínkou, že zajišťovaný dluh bude řádně splněn. Není-li zajištěný dluh splněn, stane se převod práva nepodmíněným, dluh samotný ale tímto nezanikne, nestanoví-li tak smlouva.

Příklad – Nenaplněný zajišťovací převod práva

Začínající zemědělec potřebuje kombajn za 500 000 Kč. Nemá však peníze a prodejce nechce splátky ani leasing. Proto si vyjednal úvěr na úhradu kupní ceny s bankou, která ale požaduje zajištění splacení úvěru, k čemuž byl sjednán zajišťovací převod vlastnického práva ke kombajnu. Banka se tak stane právním vlastníkem kombajnu, který ale reálně nepotřebuje – slouží jen jako pojistka splacení úvěru. Proto byla dohodnuta smlouva o jeho bezúplatné výpůjčce ve prospěch daného zemědělce, aby i díky němu mohl vydělávat na splácení úvěru.

Smlouva o výpůjčce zemědělci umožňuje využívat kombajn – dočasně patřící úvěrující bance - pro jeho podnikání, je proto jeho tzv. ekonomickým vlastníkem. Na což mimochodem speciálně pamatuje účetnictví i daně z příjmů – ačkoli dotyčný zemědělec není vlastníkem kombajnu, může jej účetně i daňově odpisovat z kupní (pořizovací) ceny, naopak banka nesmí.

Pokud by zemědělec celý úvěr nesplatil, tak by nebyla naplněna rozvazovací podmínka zajišťovacího převodu práva – řádné splnění úvěrového dluhu – a kombajn s příslušenstvím by zůstal v právním vlastnictví banky. Protože ale této finanční instituci reálně není k užitku, tak by jej nejspíše prodala a tím by de facto vyřešila problém neuhrazené úvěrové pohledávky.

8) Výhrada vlastnictví (§ 2128, § 2132 až § 2134 OZ):

- U kupních smluv lze zajistit pohledávku efektivně sjednáním „výhrady vlastnického práva“, takže se kupující stane vlastníkem až úplným zaplacením kupní ceny. Prodávající se proto nemusí obávat, že by jeho věc – dokud není plně uhrazena cena – kupujícímu (nevlastníkovi) zabavil exekutor nebo prodal insolvenční správce. Aby výhrada vlastnictví působila vůči věřitelům kupujícího, musí ale být ujednána formou notářského zápisu anebo písemně s úředně ověřenými podpisy jednajících stran.

Dodejme, že zajištěním ani utvrzením pohledávky nejsou tzv. úroky z prodlení. Tyto představují paušalizovanou náhradu za újmu z titulu tzv. časové hodnoty peněz, neboť „100 Kč v kapse dnes má větší hodnotu než 100 Kč na účtu zítra.“ Naproti tomu peníze umrtvené v pohledávce po splatnosti pro věřitele nemohou „pracovat“ a vzniká mu potenciální majetková újma. Na řádné splnění dluhu z pohledávky má dlužník beztrestnou lhůtu končící dnem její sjednané splatnosti. Poté se dostává do prodlení, za které může věřitel požadovat finanční odškodnění formou úroku z prodlení, který upravuje § 1968 až § 1974 OZ.

Z právní úpravy je stěžejní, že po dlužníkovi v prodlení se splácením peněžitého dluhu může věřitel, který řádně splnil své smluvní a zákonné povinnosti, požadovat zaplacení úroku z prodlení, ledaže dlužník není za prodlení odpovědný. Výši úroku z prodlení stanoví vláda nařízením č. 351/2013 Sb., ve znění pozdějších předpisů: ročně ve výši repo sazby stanovené Českou národní bankou („ČNB“) pro první den kalendářního pololetí, v němž došlo k prodlení (pozn.: úrok je pak již po celou dobu prodlení stejný), zvýšené o 8 procentních bodů. Protože k 1. 1. 2021 činí repo sazba ČNB 0,25 %, vychází u peněžitých dluhů, k jejichž prodlení došlo v prvém pololetí roku 2021, „zákonný“ úrok z prodlení 8,25 % p.a. Ovšem přednost má smluvními stranami sjednaný sankční úrok! Nicméně, i když ve smlouvě – z níž vychází příslušná pohledávka – nebyl ujednán žádný úrok z prodlení, má na něj ad výše věřitel nárok ve výši odpovídající právě zákonnému úroku z prodlení.

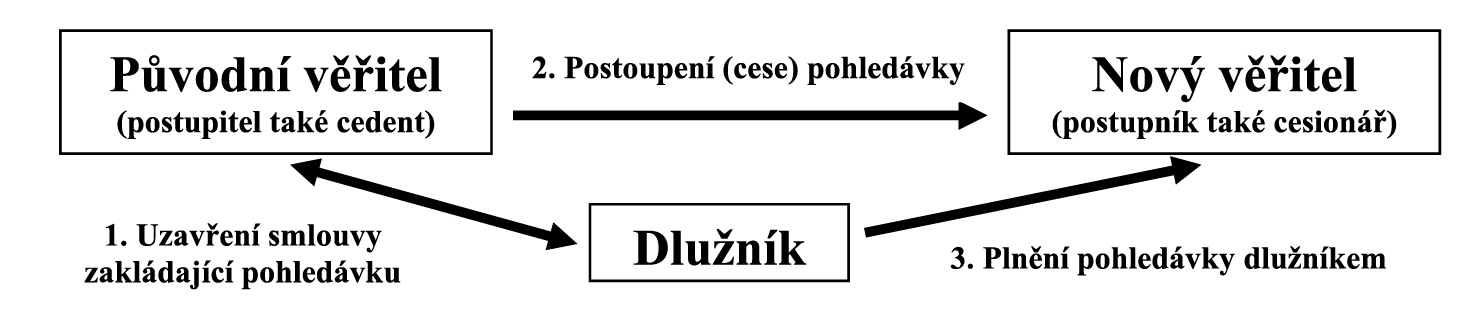

1.3. Postoupení pohledávky

Pokud věřitel nepamatoval na prevenci a pohledávku si nezajistil, přičemž má signály o potížích s dlužníkem (třeba přestal komunikovat), může zkusit nouzové řešení a la Černý Petr. Neboli přesunout problémovou pohledávku na bedra jiného věřitele – tzv. postoupit - optimálně za úplatu, čili prodat. To se lehce řekne i zaúčtuje, ale v praxi je těžké najít solventního zájemce o koupi problémové pohledávky, zejména u neznámých a chudých dlužníků. Na internetu sice najdeme firmy specializující se na odkup pohledávek, ale tyto tak nečiní z čirého altruismu a radosti z pomoci smutným věřitelům, ale chtějí na tom vydělat. Proto málokdy mají zájem odkoupit pohledávku - ani za hodně pod-nominální cenu - která je s ohledem na reálnou situaci dlužníka beznadějně nedobytná; ledaže opravdu umějí vymáhat.

Právní úpravu postoupení pohledávky řeší § 1879 až § 1887 OZ, a jelikož podstatou je změna v osobě věřitele, spadá do širší kategorie „Změny závazků“. V právnické mluvě jde o tzv. cesi, v níž se původní (předchozí) věřitel označuje postupitel, ten nový postupník, role a označení dlužníka se nemění. Při postoupení pohledávky – která vznikla obvykle z nějaké smlouvy (např. o dílo, kupní), na jejíž podstatě se kromě věřitele nic nemění - jde o uzavření nové smlouvy (obvykle kupní) mezi postupitelem a postupníkem, k níž nepotřebují ani souhlas dlužníka. Ačkoli cesi spískali věřitelé, zavazuje přímo dlužníka, který ji musí plnit.

Veřejnost se často domnívá, že OZ upravuje samostatný smluvní typ – smlouvu o postoupení pohledávky. Tak tomu ale není, výše uváděná právní úprava řeší jen otázky spojené se změnou věřitele postoupením pohledávky, ale nestanoví, jak k ní dojde. V podnikatelské praxi zcela převažuje úplatný převod alias prodej pohledávky. Čemuž bude proto odpovídat také příslušný typ smlouvy mezi postupitelem a postupníkem – půjde o jinak běžnou kupní smlouvu. Jestliže by se mělo jednat o bezúplatný převod, využila by se darovací smlouva atp. Zákon sice nepředepisuje povinnou písemnou formu (ledaže o to jedna ze smluvních stran projeví zájem), ovšem s ohledem na průkaznost by smlouva o postoupení měla být písemná.

Postoupením pohledávky nabývá postupník i její příslušenství (např. sjednané úroky a sankční úroky z prodlení) i práva s ní spojená, včetně případného zajištění. K postoupení pohledávky postupitel nepotřebuje souhlas dlužníka, ani mu takový záměr nemusí předem oznamovat. Ovšem uzavření cese je postupitel povinen bez zbytečného odkladu dlužníkovi oznámit, nicméně samotnou smlouvu o postoupení mu ukazovat nemusí. Alternativně může o změně závazku dlužníka vyrozumět postupník, který mu to ale musí prokázat – předložením smlouvy o postoupení. Teprve poté je dlužník povinen svůj dluh plnit novému věřiteli.

Postoupit lze pohledávku před i po její splatnosti, případně i „budoucí pohledávku“, která teprve vznikne, a to nejen vlastní, ale i již nabytou postoupením, nebo znějící na jakoukoli měnu apod. Přes značnou libovůli soukromoprávních věřitelů ovšem nelze postoupit pohledávku:

- pokud to vylučuje ujednání dlužníka a věřitele,

- kterou nelze zcizit,

- zanikající smrtí, nebo

- jejíž obsah by se změnou věřitele k tíži dlužníka změnil.

Potenciální nový věřitel by si měl uvědomit, že i po postoupení pohledávky dlužníku zůstává právo na námitky, které měl v době postoupení. Takže může uplatnit reklamaci plnění postupitele, kterou nemůže postupník smést se stolu s tím, že jeho – nového věřitele – se to již netýká. Naopak právní ochranou postupníka je, že dle § 1885 odst. 1 OZ u úplatně postoupené pohledávky mu odpovídá postupitel za to, že pohledávka v době postoupení trvala, a ručí za její dobytnost – a to až do výše přijaté úplaty s úroky. To neplatí, pokud postupník věděl, že pohledávka je budoucí, nejistá nebo nedobytná. Ovšem odpovědnosti postupitele se nelze domáhat, pokud se pohledávka stala nedobytnou až po postoupení náhodou, anebo nedopatřením postupníka (např. když ji nevymáhá ihned po splatnosti nebo odloží splatnost).

Jen ve stručnosti dodejme, že zcela jinou záležitostí je postoupení smlouvy (§ 1895 až § 1900 OZ). Pokud se letmo ohlédneme, tak původně se na smluvní závazek nahlíželo jako na osobní vztah věřitele a dlužníka, který bylo možno změnit jen jejich ujednáním. Později se připustilo, že věřitel může právo na plnění (obvykle na úhradu ceny) převést - postoupením pohledávky - na třetí osobu (postupníka). Naproti tomu postoupením celé samotné smlouvy (např. o prodeji mobilu) bude postupník muset dlužníkovi splnit příslušný závazek místo postupitele (např. dodat/prodat mobilní telefon). Je nasnadě, že převod smlouvy významně změní původně dohodnuté okolnosti celé transakce, proto je podmíněn souhlasem dlužníka.

1.4. Splnění pohledávky

Ano, pohledávka je majetkem věřitele – jde o nehmotnou movitou věc – jenže… Tak jako hladovému nestačí prolistovat kuchařskou knihu s krásnými obrázky, tak se ani věřitel nespokojí s jakkoli krásnou pohledávkou, ale usiluje o její splnění dlužníkem, obvykle ve formě úhrady příslušné peněžité částky. Důvod je nasnadě, resp. jsou nejméně dva. Zaprvé měl dotyčný věřitel – zpravidla v roli dodavatele – zajisté nějaké výdaje se vznikem předmětné pohledávky, když dlužníkovi plnil svou část sjednaného závazkového vztahu (např. mu dodal zboží), které také neskončily jeho dluhem, ale musel je svým dodavatelům splnit zaplacením penězi. A zadruhé je – v našem pojetí – věřitel podnikatelem, takže šel do daného obchodního případu se záměrem dosažení zisku, tedy že nakonec bude mít v kapse více, než původně měl.

Dodejme, že s příchodem nového občanského zákoníku – od roku 2014 - se důsledněji rozlišují dva věcně blízké pojmy: závazek versus dluh. V souladu s § 1721 OZ se rozumí „závazkem“ obecně závazkový právní vztah, zatímco „dluhem“ se označuje to, co má být z tohoto závazku plněno. Neboli závazkem je důvod plnění, a vzniká obvykle z právního úkonu (nejčastěji ze smlouvy, např. kupní), z protiprávního činu (např. úrok z prodlení vzniká porušením povinnosti včasné úhrady ceny dlužníkem), nebo z jiné právní skutečnosti (škodní událost, úmrtí, soudní verdikt apod.). A dluhem se míní konkrétní plnění, k němuž je dlužník povinen z titulu daného závazku, obvykle je v podnikatelské praxi dluhem peněžitá částka, kterou má dlužník vyplatit protistraně jako protiplnění za dodané zboží či poskytnutí služby.

Na druhém konci „života“ pohledávky a závazku je jejich zánik, s nímž to bývá po právní stránce pestřejší, složitější a žel často také smutnější. Naproti tomu tzv. promlčením – obvykle po 3 letech, ale s řadou výjimek, například že neběží po dobu soudního vymáhání (viz § 609 až § 653 OZ) – závazek nezaniká, ovšem dlužník jej už není povinen plnit. Nejčastějším důvodem zániku pohledávky a „jejího“ závazku, resp. peněžitého dluhu, je jejich splnění. Z právní úpravy § 1908 až § 1980 OZ pro běžnou praxi postačuje pět zásad:

- Dlužník dluh plní řádně a včas, tj. v dohodnuté výši, místě, času a způsobu.

- Bylo-li ujednáno plnění ve splátkách a nesplnil-li dlužník některou splátku, má věřitel právo na vyrovnání celé pohledávky, pokud si to strany ujednaly.

- Má-li dlužník plnit na jistinu a úroky, započte se plnění nejprve na úroky z prodlení, poté na úroky a nakonec na jistinu, ledaže dlužník projeví při plnění jinou vůli. Určí-li dlužník, že plní nejprve na jistinu, úročí se i úroky.

- V případě podnikatelů je cena za zboží nebo službu splatná do třiceti dnů od doručení faktury nebo jiné výzvy podobné povahy dlužníkovi, anebo ode dne obdržení zboží nebo služby, podle toho, který z těchto dnů nastal později.

- Po dlužníkovi, který je v prodlení se splácením peněžitého dluhu – nesplnil jej řádně a včas - může věřitel požadovat zaplacení úroku z prodlení, a to ve výši sjednané, jinak dle nařízení vlády č. 351/2013 Sb. (aktuálně je to 8,25 % p.a.).

Vedle nejčastějšího zániku pohledávek a závazků jejich splněním existuje řada jiných způsobů, které si už jen ve stručnosti vyjmenujeme; právní úprava viz § 1981 až § 2009 OZ.:

- Dohoda: Strany si ujednají zánik závazku, aniž bude zřízen závazek nový.

- Započtení: Dluží-li si strany vzájemně plnění stejného druhu (obvykle peněžité), může každá z nich – jednostranně - prohlásit vůči druhé straně, že svoji pohledávku započítává proti pohledávce druhé strany. Tím se pohledávky ruší v rozsahu, v jakém se vzájemně kryjí, ke dni splatnosti té pozdější. Dohodu obou stran lze započíst i nesplatné pohledávky.

- Odstupné: Když si to strany ujednaly, může jedna z nich závazek zrušit zaplacením odstupného.

- Splynutí: Splyne-li jakýmkoli způsobem právo s povinností v jedné osobě, pak zaniknou právo i povinnost, např. dlužník odkoupí či zdědí svůj dluh, nebo v případě fúzí firem.

- Prominutí dluhu: Dlužník ale může projevit nesouhlas výslovně nebo plněním dluhu.

- Výpověď: Závazek lze jednostranně vypovědět, ujednají-li si to strany nebo stanoví-li tak zákon, obvykle uplynutím výpovědní doby. Důležité je průkazně jej doručit protistraně.

- Odstoupení od smlouvy: Od smlouvy lze jednostranně odstoupit, ujednají-li si to strany, nebo stanoví-li tak zákon (což činí hojně, např. u spotřebitelských smluv, u vad plnění, při prodlení dlužníka apod.), případně poruší-li druhá strana smlouvu podstatným způsobem. Závazek se tímto zrušuje od počátku, což se ale netýká smluvních sankcí a náhrady škody.

- Následná nemožnost plnění: Stane-li se dluh po vzniku závazku nesplnitelným, závazek zaniká; nestačí, že lze dluh splnit jen za ztížených podmínek, s většími náklady či později.

- Smrt dlužníka nebo věřitele: Smrtí dlužníka povinnost zanikne pouze, když měl plnění provést osobně. Smrtí věřitele právo zanikne, bylo-li plnění omezeno jen na jeho osobu.

Příklad – Vícestranná dohoda o zániku závazků

V podnikatelské praxi nejsou výjimečné situace, kdy firma A má závazek (respektive dluh) vůči firmě B, která má současně dluh vůči C a konečně C má závazek zase vůči A. Často bývá „kolečko“ postupných dlužníků i početnější. Pokud o sobě všichni tito dlužníci navzájem vědí a mají zájem, mohou se dohodnout na vzájemném zániku (části) závazků a pohledávek.

V těchto případech se nejedná o vícestranný zápočet – protože ten je možné provést pouze vzájemně mezi věřitelem a dlužníkem - ale o dohodu ve smyslu § 1981 OZ uzavřenou skupinou osob na jejich společném postupu při řešení svých jednotlivých vzájemných (dvoustranných) vztahů. Podstatou řešení je nalézt společnou hodnotu, u které dojde předem dohodnutým způsobem ke zrušení neuhrazených závazků bez vzniku závazků nových. Případně může dojít k dohodám o změně obsahu závazků formou tzv. novace v souladu s § 1902 OZ.

Tato dohoda se liší od systému postoupení pohledávek, kdy jsou takto mezi více subjekty postoupením „setříděny“ pohledávky tak, aby mohly být započteny se závazky k témuž dlužníkovi. V případě uváděné dohody pohledávky postupovány nejsou, nevznikají tak žádné pořizovací ceny a každý z jednotlivých věřitelů se „vzdá“ jen té hodnoty pohledávky, v jaké dohodou sjednané výši mu zanikne jeho závazek vůči jinému jednajícímu účastníkovi.

Jednotliví účastníci vícestranné dohody mohou účetně postupovat dvojím způsobem:

- Rozvahově, kdy pohledávky a závazky, na něž se dohoda vztahuje, proúčtují MD 32x/D 31x. Zde ovšem vzniká problém s možným porušením zákazu vzájemného zúčtování, protože povolené výjimky dle § 58 VÚ se tady zřejmě nedají uplatnit.

- Výsledkově, kdy zaniklé pohledávky (jejich části) zaúčtují MD 54x/D 31x a zaniklé závazky (jejich části) zaúčtují MD 32x/D 64x.

Pro účely daní z příjmů se i v případě rozvahového řešení dostaneme na stejné daňové posouzení jako u výsledkového řešení. A to z důvodu poslední věty ustanovení § 24 odst. 1 ZDP: „Pokud poplatník účtuje v souladu se zvláštním právním předpisem některé účetní operace kompenzovaně, posuzují se náklady, jejichž uznatelnost je limitována výší příjmů s nimi souvisejících, obdobně jako by byly účtovány odděleně náklady a výnosy.“

Odpis (zánik) pohledávky sice obecně ve smyslu § 25 odst. 1 písm. zc) ZDP není daňově účinný, avšak měl by být kompenzován současným zdanitelným výnosem ze zániku závazku (dluhu), a to do jeho výše prostřednictvím § 24 odst. 2 písm. zc) ZDP, neboť se jedná o výnos, který s odpisem pohledávky přímo souvisí a ovlivnil výsledek hospodaření – potažmo základ daně - ve stejném zdaňovacím období. Zaniklý závazek přitom představuje účetní výnos a zdanitelný příjem vždy, pokud z jeho titulu byl uplatněn daňově uznatelný výdaj (náklad).

„Společná“ hodnota, ve které se pohledávky a závazky prolínají a ve které bude na základě dohody realizováno zrušení nesplněných závazků (dluhů), již přitom nebude podléhat režimu tzv. dodanění dluhů zaniklých (mimo jiné) dohodou ve smyslu § 23 odst. 3 písm. a) bodu 12 ZDP, protože ekonomickou podstatou jde o „vzájemný zápočet“.

Podrobněji se tématem zabýval koordinační výbor - odborná jednání zástupců finanční správy a daňových poradců - č. 288/09.12.09 „Problematika vícestranného zápočtu a jeho daňové dopady“, od autora Ing. Zdenka Urbana; dostupné na webu Finanční správy.

2. Pohledávky účetně

2.1. Princip účtování o pohledávkách

Pohledávka je právo – resp. nehmotná movitá věc - jedné osoby (věřitele) požadovat od druhé strany (dlužníka) plnění vyplývající (zpravidla) ze sjednaného závazkového vztahu, například ze smlouvy kupní, o dílo, nájemní, mandátní atd. Právním základem pohledávky tedy obvykle je smlouva – i když nemá písemnou formu – a nikoli faktura, která je jen jejím důsledkem a „výzvou k plnění“, natož daňový doklad sloužící pouze pro administraci DPH…

Pohledávky patří mezi nejčastější předměty účtování asi v každé účetní jednotce. Účetně je pohledávka majetkem věřitele (dodavatele) – v kategorii oběžné aktivum - který v obchodní praxi zpravidla vzniká na podkladě uzavřených smluv. A to konkrétně splněním dohodnutých pravidel dodavatelem – např. dodáním výrobku či zboží, předáním stavebního díla, posledním dnem poskytování služby. Tehdy se - symbolicky řečeno - míček dostává na stranu hřiště odběratele (dlužníka), od něhož se logicky a po právu očekává „pouze“, že v termínu splatnosti uhradí sjednanou cenu za uskutečněnou dodávku výrobku, zboží či služby.

U účtujícího dodavatele přitom vzniká účetní a obvykle i zdanitelný výnos ihned se vznikem pohledávky, což je jeden ze dvou hlavních důvodů obecných potíží s pohledávkami - zdanit „reálnými“ penězi je nutno již vznik práva věřitele na „reálné“ peníze za uskutečněný výkon, bez ohledu na to, kdy a zda vůbec na toto protiplnění odběratele nakonec dojde. Kromě této daňové nepříjemnosti samozřejmě věřitele u pohledávek trápí rovněž odklad a nejistota přísunu peněz, jelikož se splněním své části obchodní smlouvy (uskutečněním dodávky) měl náklady, které již musel uhradit, případně jej to záhy čeká, a to na vrub vlastních prostředků, v horším případě z úvěru. Ne vždy lze totiž v praxi rizikům plynoucím z neuhrazení pohledávky čelit sjednáním úhrady zálohy předem, případně efektivními právními zajišťovacími nástroji.

Pohledávka není cílem ale jen dočasným stavem mezi: a) splněním závazkového vztahu dodavatelem (zpravidla naturálním plněním – výrobkem, zboží, službou) a b) splněním druhé strany téhož závazkového vztahu odběratelem (obvykle peněžitým protiplněním). Pro dodavatele je ideální, když tento mezičas neexistuje, tedy obdrží-li peníze od odběratele ihned při splnění své části závazku (např. maloobchodní prodej za hotové). Naopak pro odběratele by bylo nejlepší, kdyby kontrakt skončil onou pohledávkou. Nicméně jak už to bývá, v praxi převažuje kompromis, kdy je pohledávka v horizontu týdne až měsíce dlužníkem splněna.

Žel někdy to pro věřitele (dodavatele) trpce skončí již tím „papírem“ ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies