Od roku 2024 byla přijata zcela nová koncepce investic na stáří. Zákon č. 462/2023 Sb., který upravuje zákony v souvislosti s rozvojem finančního trhu a podporou zajištění na stáří, jehož součástí byla i novela zákona č. 586/1992 Sb., o daních z příjmů, přinesl nové pojmy, a to produkt spoření na stáří a pojištění dlouhodobé péče. Změny měly rozloženou účinnost, první nastala od 1. ledna 2024 a druhá od 1. července 2024. V nových podmínkách spoření na stáří by se měli orientovat nejen samotní účastníci, ale také zaměstnavatelé, potažmo jejich mzdoví účetní. Zde především z pohledu daňové podpory těchto produktů u zaměstnanců.

Následující text není nabídkou nebo srovnáním výhod či nevýhod spoření v rámci jednotlivých produktů, ale může posloužit k základní orientaci v této nelehké problematice, tj. v povinnostech zaměstnanců i zaměstnavatelů, splnění podmínek pro daňovou podporu i důsledcích při jejich porušení.

1. PRODUKTY SPOŘENÍ NA STÁŘÍ

Nové paragrafy 15a a 15b zákona č. 586/1992 Sb., o daních z příjmů (dále jen „zákon o daních z příjmů“) vymezují daňově podporované produkty spoření na stáří včetně všech podmínek, které tyto produkty musí splňovat, aby bylo možné na ně daňové výhody využít. Produktem spoření na stáří je pro účely daní z příjmů (definováno ustanovením § 15a zmíněného zákona):

- penzijní připojištění se státním příspěvkem podle zákona upravujícího penzijní připojištění se státním příspěvkem (smlouvy uzavřené do roku 2012),

- doplňkové penzijní spoření podle zákona upravujícího doplňkové penzijní spoření,

- penzijní pojištění u instituce penzijního pojištění,

- soukromé životní pojištění,

- dlouhodobý investiční produkt.

Daňová podpora je tak poskytována na tři typy produktů spoření na stáří. Penzijní připojištění a doplňkové penzijní spoření, dále soukromé životní pojištění a dlouhodobý investiční produkt.

1.1. Doplňkové penzijní spoření a penzijní připojištění se státním příspěvkem

Institucí penzijního pojištění se pro účely daní z příjmů rozumí poskytovatel finančních služeb oprávněný k provozování penzijního pojištění, který je provozován na principu fondového hospodaření, je zřízen pro účely poskytování důchodových dávek mimo povinný důchodový systém na základě smlouvy nebo na základě jinak sjednané účasti na penzijním pojištění a vykonává činnost z toho vyplývající a je povolen a provozuje penzijní pojištění v členském státě Evropské unie nebo státě tvořícím Evropský hospodářský prostor a podléhá dohledu příslušného orgánu v tomto státě.

Od základu daně lze odečíst část měsíčního příspěvku, která převyšuje částku, od níž náleží nejvyšší státní příspěvek podle zákona upravujícího penzijní připojištění se státním příspěvkem nebo zákona upravujícího doplňkové penzijní spoření.

1.2. Soukromé životní pojištění

Soukromým životním pojištěním se pro účely daní z příjmů rozumí pojištění pro případ dožití, pojištění pro případ dožití se stanoveného věku nebo dřívější smrti a pojištění důchodu, na který vznikne nárok nejdříve v kalendářním roce, ve kterém poplatník dosáhne 60 let věku, sjednaná s pojišťovnou, která je oprávněna k provozování pojišťovací činnosti na území členského státu Evropské unie nebo státu tvořícího Evropský hospodářský prostor, ve kterých pojistná částka pro případ dožití, pokud je sjednána, činí (u nových smluv vzniklých od 1. ledna 2024):

- nejméně 40 000 Kč, pokud pojistná doba činí nejméně 10 a nejvýše 20 let, nebo

- nejméně 70 000 Kč, pokud pojistná doba činí více než 20 let.

Za pojistnou částku pro případ dožití u pojištění důchodu se pro účely daní z příjmů považuje částka odpovídající jednorázovému plnění při dožití (§ 15a odst. 4 zákona o daních z příjmů).

1.3. Dlouhodobý investiční produkt

Dlouhodobý investiční produkt (DIP) je souhrnné označení investičních nebo spořicích produktů, které napomáhají zabezpečení na stáří. Pro účely daní z příjmů jde o dlouhodobý investiční produkt podle zákona upravujícího podnikání na kapitálovém trhu a obdobný produkt poskytovaný zahraniční osobou oprávněnou poskytovat takový produkt v členském státě Evropské unie nebo státě tvořícím Evropský hospodářský prostor. Jeden daňový poplatník může mít více dlouhodobých investičních produktů. Dlouhodobý investiční produkt však mohou poskytovat pouze regulované finanční instituce (banky, spořitelní a úvěrní družstva, obchodníci s cennými papíry, investiční společnosti, samosprávné investiční fondy a obdobné zahraniční osoby oprávněné poskytovat své služby v České republice), jejichž prostřednictvím může daňový poplatník nakupovat různé finanční produkty, např. akcie, dluhopisy, podíly v investičním fondu, jako dlouhodobou daňově podporovanou formu spoření. Poskytovatel DIP musí být zapsán v seznamu poskytovatelů DIP vedeném Českou národní bankou (https://jerrs.cnb.cz//apljerrsdad/JERRS.WEB07.INTRO_PAGE?p_lang=cz).

Počet dlouhodobých investičních produktů není nijak omezen. Vzniká smlouvou mezi spotřebitelem a poskytovatelem od 1. ledna 2024. U smluv o investování či spoření sjednaných před tímto datem musel být sjednán dodatek, že jde o dlouhodobý investiční produkt.

Také zde musí být splněny zákonem dané podmínky. K výběru prostředků nesmí dojít dříve než po 10 letech (120 měsíců) od vzniku dlouhodobého investičního produktu a dosažení věku 60 let (tj. podmínka 60/120).

2. POJIŠTĚNÍ DLOUHODOBÉ PÉČE OD ROKU 2024

Daňově podporované je od roku 2024 pojištění dlouhodobé péče (upraveno ustanovením § 15c zákona o daních z příjmů), kde je pojistnou událostí závislost klienta, který si pojištění sjednal, nebo jeho osoby blízké (manžel, partner, rodič, sourozenec atd.) na pomoci jiné osoby z důvodu dlouhodobě nepříznivého zdravotního stavu odpovídajícího stupni závislosti III nebo IV podle zákona o sociálních službách. Dále může jít o škodové pojištění se sjednaným pojistným plněním ve formě poskytnutí péče o pojistníka po celou dobu jeho závislosti odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo náhrady nákladů na takovou péči. Může se tedy jednat o:

- obnosové pojištění se sjednaným opakovaným měsíčním pojistným plněním poskytovaným po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo

- škodové pojištění se sjednaným pojistným plněním ve formě poskytnutí péče o pojištěného po celou dobu závislosti pojištěného odpovídající stupni závislosti III nebo IV podle zákona upravujícího sociální služby nebo náhrady nákladů na takovou péči.

Pojištění dlouhodobé péče však není daňově podporované, pokud pojistitel

- může pojistnou smlouvu vypovědět později než 2 měsíce ode dne jejího uzavření nebo ji může vypovědět na základě oznámení vzniku pojistné události nebo

- má právo měnit výši pojistného v závislosti na věku nebo zdravotním stavu pojištěného.

Daňová podpora spočívá (obdobně jako u produktů spoření na stáří) v možnosti odpočtu nezdanitelné části základu daně za zaplacené příspěvky na toto pojištění a osvobození případných příspěvků zaměstnavatele na toto pojištění (zaměstnanecký benefit). Případné plnění z pojištění (pojistná událost) je osvobozeno podle § 4 odst. 1 písm. k) bod 4. zákona o daních z příjmů.

3. JEDNOTNÝ REŽIM DAŇOVÝCH ÚLEV PRODUKTŮ SPOŘENÍ NA STÁŘÍ A POJIŠTĚNÍ DLOUHODOBÉ PÉČE OD ROKU 2024

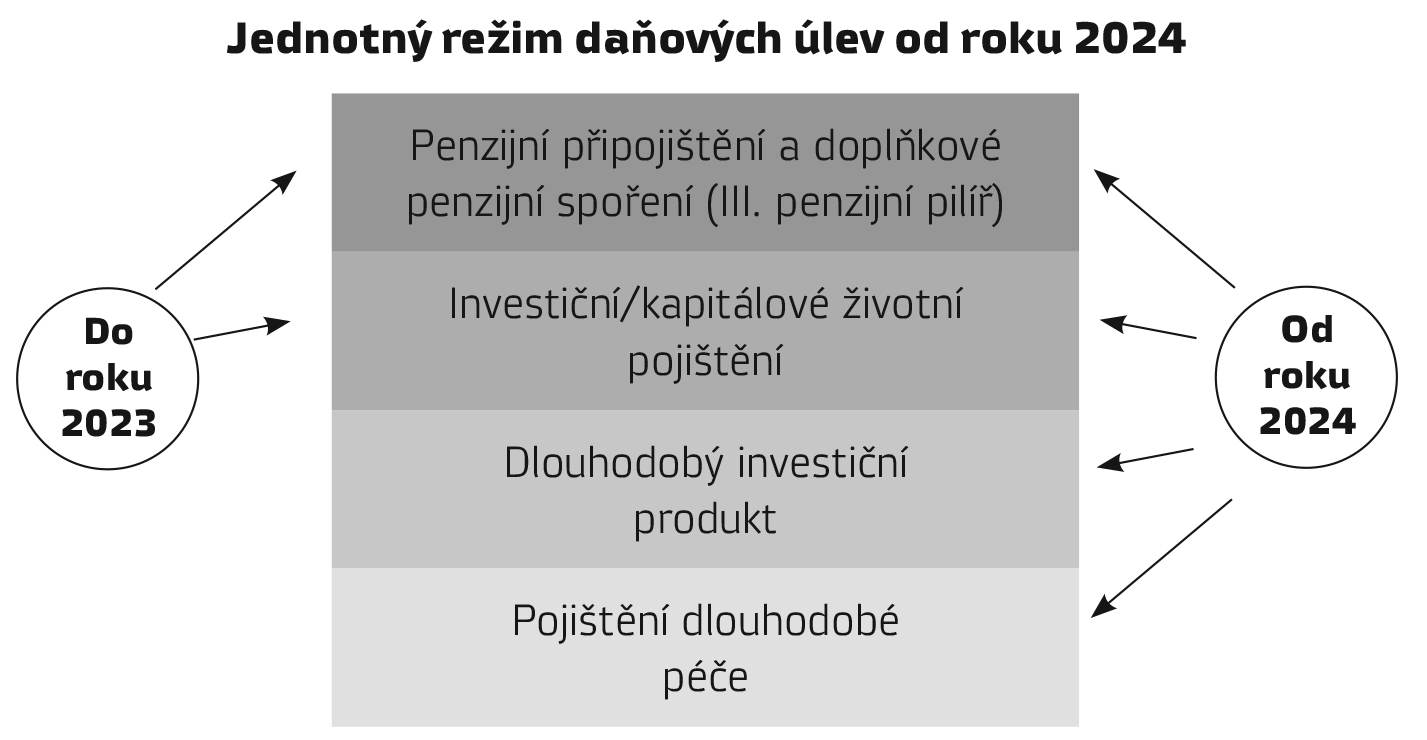

Celkem tedy jde o čtyři typy daňově podporovaných produktů. Tři z produktů spoření na stáří a jeden samostatně stojící, a to pojištění dlouhodobá péče. U pojištění dlouhodobé péče, na rozdíl od produktů spoření na stáří, nejsou při porušení podmínek stanoveny sankce, tj. daňový poplatník nemá povinnost uplatněnou daňovou podporu vrátit. Následující graf zobrazuje změnu v daňové podpoře produktů do konce roku 2023 a od počátku roku 2024.

Postupné zavedení změn do praxe

Jak již bylo zmíněno, nově zaváděné změny měly rozdělenou daňovou účinnost. S účinností k 1. lednu 2024:

- Byl zaveden nový pojem produkty spoření na stáří (rozšířeno o dlouhodobý investiční produkt) a pojištění dlouhodobé péče (popsáno výše).

- Sjednotily se limity pro všechny daňově podporované produkty. Jde o 48 000 Kč ročně pro odpočet nezdanitelných částí základu daně v součtu za všechny daňově podporované produkty spoření na stáří a pojištění dlouhodobé péče, včetně osvobození příjmů zaměstnance při poskytnutém příspěvku zaměstnavatele (zde do ročního limitu 50 000 Kč).

- Prodloužila se doba spoření z 60 měsíců na 12 měsíců pro nově sjednané smlouvy. Do roku 2023 platila podmínka tzv. 60/60. Věková hranice, tedy dosažení věku 60 let, zůstala zachována. Avšak u smluv sjednaných od 1. ledna 2024 nesmí dojít k výplatě prostředků před uplynutím 120 měsíců od jejich vzniku nebo před dosažením věku 60 let (podmínka 60/120). U smluv uzavřených do 31. prosince 2023 zůstává podmínka 60/60.

- Je možný souběh penzijního připojištění a doplňkového penzijního spoření. Jde o paralelní účast v transformovaném fondu původního penzijního připojištění se státním příspěvkem a v účastnickém fondu doplňkového penzijního spoření. Klienti se smlouvou uzavřenou před rokem 2023 mají možnost dosavadní naspořené prostředky ponechat v transformovaném fondu, který garantuje nezáporné zhodnocení ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies