Úvod

V tomto příspěvku pokračujeme v rozboru tvorby finančního plánu, jehož první část byla uveřejněna v minulém článku. Finanční plán je důležitou složkou celého souboru podnikových plánů, je výsledkem plánovací činnosti.

V prvé části jsme objasňovali postup při sestavování finančního plánu a zabývali jsme se bilancí (rozvahou), její skladbou a obsahovou náplní jednotlivých složek. Rozvaha má na jedné straně aktiva, na druhé pasiva. Rozboru pasiv se věnuje tato druhá část příspěvku.

Dále se zabýváme dalším významným účetním výkazem, tj. výkazem cash flow (výkazem o finančních tocích). Na tento příspěvek tedy navazuje ještě třetí část této problematiky, tzn. plánování výnosů a nákladů v dalším účetním výkazu označeném jako výkaz zisků a ztráty, lidově označovaný jako výsledovka. I v těchto navazujících textech se snažíme podrobněji analyzovat postupy a obsahovou náplň jednotlivých položek a stanovit předmět plánování těchto účetních dokumentů jako tvorbu celkového finančního plánu. Tento plán by se měl stát podstatným a důležitým odborným podkladem pro výkon rozhodování a dalších řídicích činností managementu podniku.

V následujícím textu se věnujeme praktickému přístupu k tvorbě druhé složky bilance, tj. pasivům s důrazem na nejdůležitější aspekty, které mají na tyto položky největší vliv.

1. Pokračování rozboru bilance

b) Pasiva

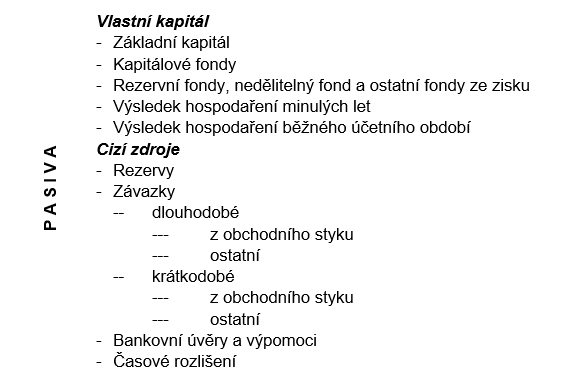

Položky pasiv lze rozdělit do dvou základních skupin: vlastní zdroje a cizí zdroje. Pod pojmem vlastní zdroje chápeme vlastní kapitál, kapitálové fondy a výsledek hospodaření. Cizími zdroji jsou pak rezervy, závazky a úvěry.

Obr. č. 3: Struktura pasiv

ad) Vlastní kapitál / vlastní jmění

Vlastním jmění je zejména vklad majitele nebo společníků do podniku při jeho založení, resp. může být z různých důvodů dodatečně navýšeno.

Jeho výše ovšem nepodléhá tak častým změnám jako ostatní položky bilance, a tak se změna plánuje pouze tehdy, jsou-li známy skutečnosti, které by mohly k navýšení vlastního jmění vést, například splnění podmínek stanovených zákonem apod.

V případě kapitálových fondů může docházet ke změnám, například v souvislosti s jejich navýšením o část zisku vykázaného v předchozím období.

Do vlastního kapitálu patří i zisk, resp. ztráta z předchozích let. Změny této položky se plánují na základě předpokládaného naložením se ziskem.

Příklad č. 1:

Se ziskem se například naloží tak, že určitá procentuální část zisku se investuje do rozvoje podniku, a o další část se navýší kapitálové fondy, zbývající část může být vyplacena spoluvlastníkům jako podíly na zisku apod. Potom je nutné tyto skutečnosti zahrnout i do plánu.

Poslední, i když pravděpodobně nejvýznamnější položkou vlastních zdrojů je hospodářský výsledek běžného účetního období. Tato položka, která je v klasické bilanci vlastně dopočítávána tak, že se od celkových aktiv odečtou cizí zdroje pasiv a zbývající část vlastního kapitálu. V plánované bilanci ovšem hospodářský výsledek uvažovaného období nedopočítáváme, ale převezmeme jako rozdíl celkových výnosů a nákladů ve výsledovce (hospodářský výsledek běžného hospodářského období je důležitým spojovacím článkem mezi rozvahou a výsledovkou). Zejména podniky, které usilují o maximalizaci zisku, budou tuto položku bedlivě sledovat, protože se jedná o výsledek hospodaření po zdanění. Výše této položky je ovlivněna především stavem výnosů a nákladů, proto bude výsledek hospodaření běžného období výsledkem plánování výsledkových účtů.

Příklad č. 2:

Plánovaná aktiva podniku činí 100 mil. Kč. Cizí zdroje jsou ve výši 50 mil. Kč, ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies