Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP100040. Článek prošel recenzním řízením redakční rady.

1.1. Typy realizovaných fúzí

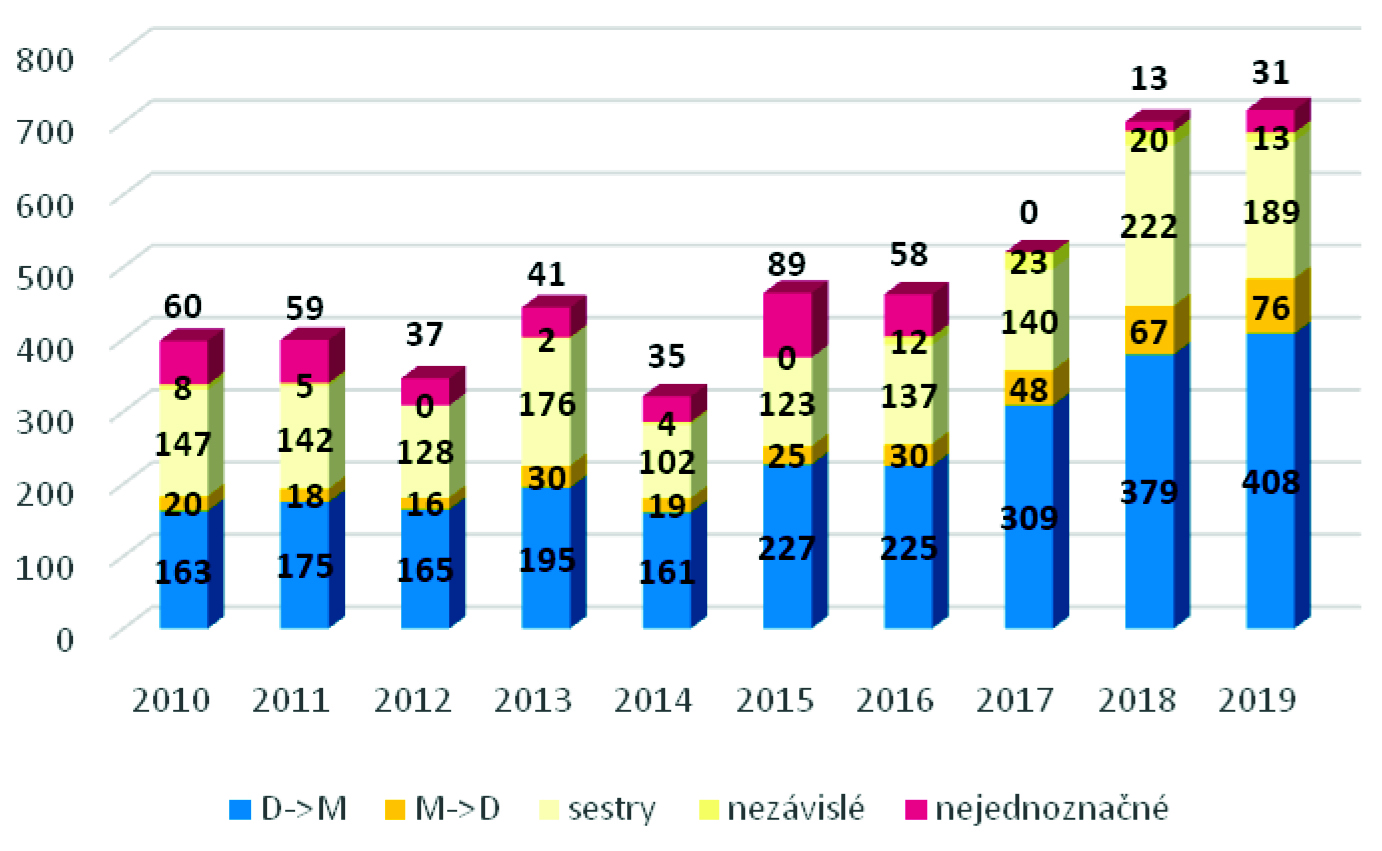

Prohlédneme-li si statistické údaje o realizovaných vnitrostátních fúzích od roku 2010, zjistíme, že v drtivé většině převažuje fúze sloučením bez použití znaleckého ocenění jmění zanikajících společností. Při fúzi sloučením kapitálových korporací je znalecké ocenění vyžadováno jen tehdy, dochází-li ke zvýšení základního kapitálu nástupnické korporace ze jmění zanikající korporace.

Fúze splynutím představovala v roce 2010 cca 5 % všech fúzí, postupně se tento podíl snižoval, v současnosti se pohybuje kolem 1 % každoročně realizovaných fúzí. Převážná většina fúzí, které se na území České republiky uskutečňují, je prováděna mezi majetkově propojenými osobami. Za posledních 10 let neklesl podíl spřízněných společností pod 80 %. V posledních třech letech se pohybuje dokonce kolem 95 %.

Nejobvyklejší fúzí je po celou dobu zkoumání fúze mezi matkou a dcerou, kdy dcera zaniká do mateřské společnosti, která je v postavení společnosti nástupnické. V roce 2010 fúzovalo 41 % dceřiných společností do mateřských. Během následujících let došlo ke zvyšující se frekvenci těchto fúzí. Největšího podílu fúzí zanikající dcery do nástupnické matky bylo dosaženo v roce 2017, kdy tyto fúze tvořily téměř 60 %. Absolutně nejvyššího zastoupení těchto fúzí bylo dosaženo v roce 2019 hodnotou 408 zapsaných fúzí do obchodního rejstříku.

Další typickou fúzí, jak je patrné z grafu č. 1, je fúze mezi sestrami. Ty jsou zastoupeny od 26 % do 40 %. Nejnižší četnosti dosáhly v roce 2019, nejvyšší naopak v roce 2014. K absolutně nejvyššímu počtu fúzí mezi sesterskými společnostmi došlo v roce 2018, kdy bylo zapsáno 222 fúzí.

Čím dál tím častější jsou fúze, kdy dojde k zániku mateřské společnosti do dceřiné. V roce 2019 jsou zastoupeny téměř dvojnásobně oproti roku 2010.

Část sloupce, která je označena za nejednoznačné, zachycuje fúze, kdy docházelo ke spojení společností, které byly sice majetkově propojeny, ale vztahy mezi nimi byly složité. Případně sem spadají fúze, u kterých nelze vztah mezi společnostmi určit.

Graf 1 – Vývoj vztahů zúčastněných společností na fúzi od roku 2010 do roku 2019

Zdroj: Klimtová, diplomová práce.

Z těchto dat tedy plyne velký zájem praxe o fúzi sloučením, a to zejména sesterskými společnostmi a mezi mateřskou a dceřinou společností. Praktickými příklady na řešení těchto fúzí zahájíme náš seriál.

1.2. Sloučení sesterských společností

Při sloučení sesterských společností je možno vybrat, zda bude zvyšován základní kapitál nástupnické společnosti, nebo ne. Pokud ano, potřebujeme znalecké ocenění jmění zanikající společnosti, z jejíhož jmění bude zvyšován základní kapitál nástupnické. Tomu se budeme věnovat v dalších článcích.

Pod pojem sesterské společnosti budeme zahrnovat společnosti, které jsou drženy stejným vlastníkem, případně vlastníky, kteří se ve stejném poměru podílí na základním kapitálu všech slučovaných společností. Toto pravidlo je důležité, protože při této fúzi nedochází ke zvýšení základního kapitálu nástupnické společnosti, nejsou stanoveny výměnné poměry, takže nelze podíl jednoho společníka navýšit proti případnému snížení podílu druhého. V níže připojeném příkladu budeme předpokládat pouze jednoho vlastníka obou zúčastněných fúzujících společností.

Při účetním řešení této fúze je možno zjednodušeně říci, že „pouze sčítáme“ položky z konečných rozvah zúčastněných společností. K tomu však je nutno přidat informaci, že je důležité správně převést položky vlastního kapitálu, kde nelze provést klasické sčítání u základních kapitálů. Základní kapitál nástupnické společnosti se nemění, nelze ho zvýšit, pokud nedošlo k procesu ocenění jmění zanikající společnosti. Proto základní kapitál zanikající společnosti bude převeden do jiné položky vlastního kapitálu. Za nejlepší řešení se jeví ho přesunout do ážia nebo ostatních kapitálových fondů. Další položky vlastního kapitálu ...

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies