Datum publikace:27.01.2022

Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP100040. Článek prošel recenzním řízením redakční rady., Doc. Ing. David Procházka, Ph.D., je vedoucí katedry finančního účetnictví a auditingu Fakulty financí a účetnictví VŠE v Praze. Profesně se zaměřuje na problematiku reportingu účetních informací v nadnárodních koncernech a metodickou stránku přípravy účetních závěrek podle různých účetních předpisů. Dále se zabývá výkaznictvím profesionálních sportovních klubů. Podílel se na překladech IFRS pro Evropskou unii. Je členem Evropské účetní asociace (od roku 2007) a členem EFRAG Technical Expert Group (od 2020). (prochazd@vse.cz) Ing. Michal Hora, Ph.D., pracuje jako odborný asistent a tajemník katedry finančního účetnictví a auditingu Fakulty financí a účetnictví Vysoké školy ekonomické v Praze. V období 2007–2014 byl členem Dozorčí komise Komory auditorů ČR a od roku 2010 jejím místopředsedou. Od listopadu 2014 je místopředsedou Kárné komise KA ČR. Odborně se zaměřuje na problematiku využití informačních technologií v účetnictví a auditu, kterou vyučuje na VŠE v Praze. (hora@vse.cz)

Sestavení účetní závěrky je komplexní proces několika na sebe navazujících kroků, přičemž míra komplexnosti závisí na typu účetní závěrky, velikosti jednotky, která závěrku připravuje, i na uživatelských potřebách, které má uspokojit. Příprava účetní závěrky veřejně obchodované společnosti určené pro informování investorů na kapitálovém trhu i ostatních zainteresovaných uživatelů patří mezi ty složitější případy. Tlak kapitálových trhů na kvalitní účetní informace se promítá i do obsahu účetních standardů, kdy texty dvou nejvýznamnějších světových systémů účetního výkaznictví pro kapitálové trhy – US GAAP a IFRS – jsou rozsáhlé a velmi detailní ohledně požadavků na uznání, ocenění a vykázání jednotlivých typů transakcí v účetní závěrce, a to včetně vysvětlujících informací v komentáři.

Cílem tohoto článku je představit základní požadavky Mezinárodních standardů účetního výkaznictví na obsah a strukturu jednotlivých komponent účetní závěrky. Z důvodu omezeného rozsahu tento článek proto nediskutuje požadavky jednotlivých standardů na uznání, ocenění a zveřejnění informací o dílčích položkách účetních výkazů. Podle Nařízení 1606/2002 musejí veřejně obchodované společnosti na regulovaných trzích EU pro sestavení konsolidované účetní závěrky použít právě IFRS. Zákon o účetnictví (ZoÚ) v odst. 1 § 19a ukládá těmto emitentům povinnost připravit i individuální účetní závěrku podle IFRS. V neposlední řadě ZoÚ umožňuje aplikovat IFRS ve statutární závěrce i na dobrovolné bázi. Podle odst. 2 § 23a ZoÚ mohou konsolidující účetní jednotky, které nejsou veřejně obchodovanými společnostmi, sestavit konsolidovanou závěrku právě podle IFRS. A konečně podle odst. 7 § 19a ZoÚ může o dobrovolném použití IFRS pro sestavení statutární individuální účetní závěrky rozhodnout i ta účetní jednotka, u které lze předpokládat, že bude povinna podrobit se sestavení konsolidované účetní závěrky podle IFRS.

Počet českých podniků, které by ve své statutární závěrce aplikovaly IFRS povinně či dobrovolně, je poměrně omezený. Přesto se s nutností připravit účetní závěrku podle IFRS musí potýkat významný počet českých podniků, a to těch, které patří do (mezinárodních) skupin, za které je sestavována účetní závěrka podle IFRS. Z pochopitelných důvodů neexistuje přesný seznam takových podniků; podle odborných odhadů na základě vlastnické struktury českých podniků se jejich počet může pohybovat mezi 5 až 20 tisíci. Přestože tyto podniky neaplikují možnost nabízenou odst. 7 § 19a ZoÚ, musejí pro potřeby sestavení konsolidované závěrky mateřskou společností připravit reportingový balíček podle IFRS. Ve většině případů bývá struktura reportingového balíčku pevně definovaná mateřskou společností, což může vést u konsolidovaných jednotek k mylnému vnímání o závazné podobě účetních výkazů. Nicméně na rozdíl od úpravy podle ČÚP neexistuje v rámci IFRS formálně závazná struktura účetních výkazů, a proto je podstatné zohlednit veškeré principy pro sestavení účetní závěrky, jak je vymezuje IAS 1, bez ohledu na to, jak vypadá technická stránka přípravy podkladů pro konsolidaci.

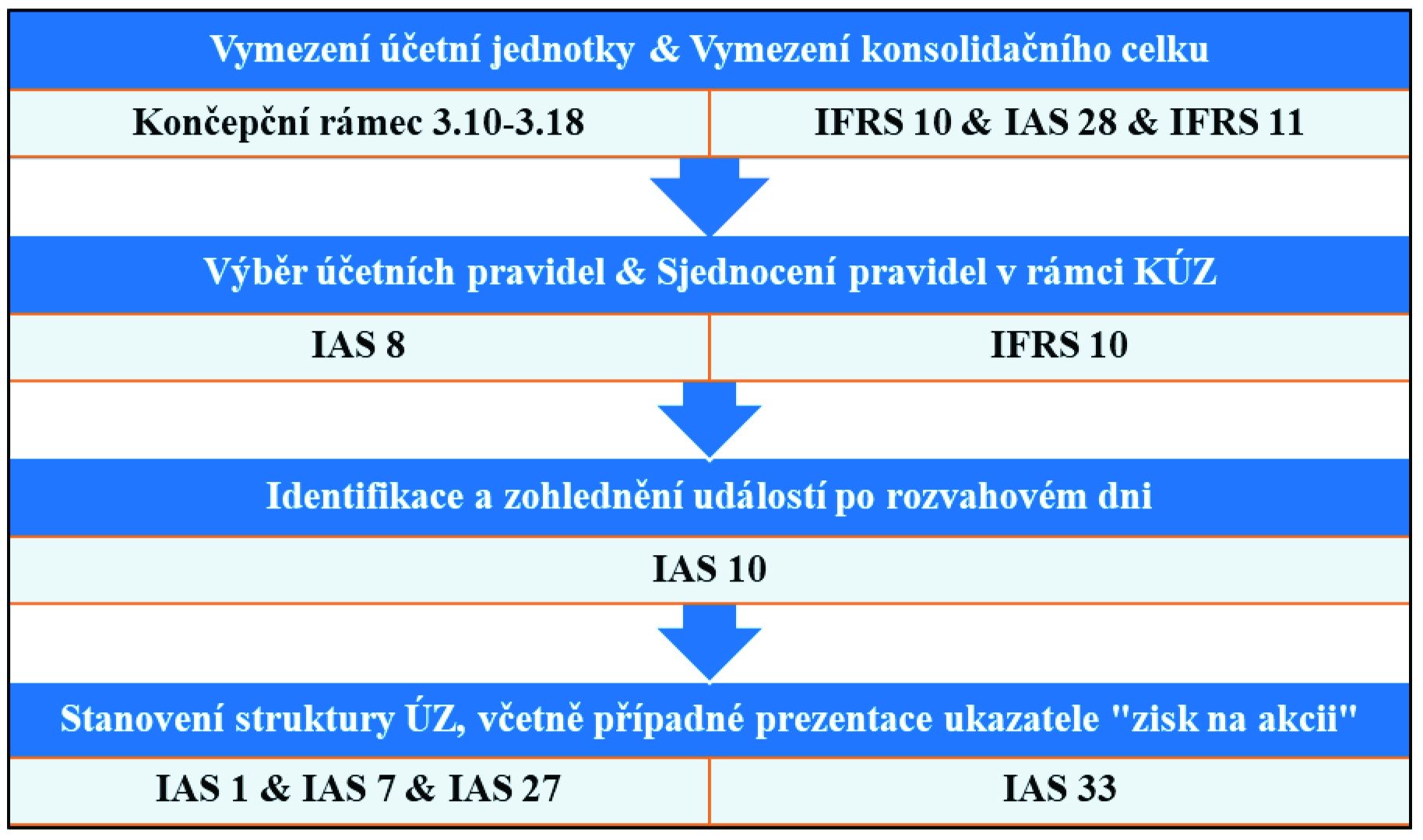

Vlastní proces sestavení účetní závěrky zahrnuje:

- vymezení účetní jednotky a v případě přípravy konsolidované účetní závěrky vymezení konsolidačního celku;

- výběr účetních pravidel a v případě konsolidované účetní závěrky jejich sjednocení, jestliže jednotlivé entity užívají různé metody;

- identifikaci a zohlednění událostí po rozvahovém dni;

- stanovení struktury účetních výkazů i komentáře (a následné zveřejnění účetní závěrky).

Proces sestavení účetní závěrky z hlediska klíčových koncepčních kroků shrnuje obrázek 1. Jednotlivé kroky jsou detailněji diskutovány dále v článku.

Obrázek 1: Východiska a proces sestavení účetní závěrky podle IFRS

IDENTIFIKACE ÚČETNÍ JEDNOTKY

Prvním krokem přípravy účetní závěrky je identifikace účetní jednotky, za kterou je závěrka sestavována. Účetní jednotka nemusí být nutně právní entitou, podstatné je ekonomické vymezení jednotky. Odstavec 3.12 Koncepčního rámce uvádí jako typický příklad tzv. kombinované účetní závěrky. Kombinovaná závěrka zahrnuje více jednotek, které sice nejsou právně ve vztahu mateřská a dceřiná společnost, ale mají společného vlastníka. V případě sestavování konsolidované účetní závěrky je neoddělitelnou součástí identifikace účetní jednotky vymezení konsolidačního celku. Definici mateřské a dceřiné společností řeší IFRS 10. Mateřskou společností se rozumí účetní jednotka, která ovládá jednu nebo více jiných účetních jednotek. Mateřská ovládá dceřinou jednotku, jestliže je vystavena variabilním výnosům nebo na ně má nárok na základě své angažovanosti v této jednotce a může tyto výnosy prostřednictvím své moci nad touto jednotkou ovlivňovat. Z hlediska účetních postupů je konsolidovaná účetní závěrka za skupinu sestavena tak, že aktiva, závazky, vlastní kapitál, výnosy, náklady a peněžní toky mateřského podniku a jeho dceřiných podniků jsou prezentovány jako aktiva, závazky, vlastní kapitál, výnosy, náklady a peněžní toky jedné ekonomické jednotky Při agregaci je tedy nutné vyloučit vnitroskupinové transakce. Současně s tím se zobrazení jednotlivých transakcí v KÚZ musí řídit funkcí dané položky z pohledu skupiny jako celku, a nikoli z pohledu té jednotky, která aktivum vykazuje ve své individuální závěrce. Pronajímá-li např. mateřská společnost budovu formou operativního pronájmu dceřiným společnostem, které v budově mají administrativní oddělení, v individuální účetní závěrce matky bude budova klasifikována jako investice do nemovitostí podle IAS 40. Nicméně v konsolidované závěrce bude budova klasifikována jako položka budov, pozemků a zařízení podle IAS 16., přičemž se musí použít jednotná účetní pravidla pro zobrazení dopadů obdobných transakcí či událostí.

Kromě ovládání může mít účetní jednotka v jiných podnicích podstatný vliv (tzv. přidružený podnik), případně může jiné jednotky spoluovládat (tzv. společný podnik). Podstatný vliv je IAS 28 definován jako moc účastnit se rozhodování o finančních a provozních zásadách a rozhodnutích jednotky, do níž bylo investováno, ale není to ovládání ani spoluovládání takových zásad. Spoluovládání je smluvně dohodnutý podíl na ovládání ujednání, jež existuje pouze tehdy, když rozhodnutí o relevantních činnostech vyžadují jednomyslný souhlas stran podílejících se na ovládání. Společný podnik je potom takové společné ujednání, kdy strany, které toto ujednání spoluovládají, mají práva k čistým aktivům tohoto ujednání (viz i IFRS 11). Účetně jsou investice do přidružených či společných podniků zachyceny v KÚZ prostřednictvím ekvivalenční metody (postup viz IAS 28). Při prvotním zachycení se taková investice ocení pořizovací cenou a následně je účetní hodnota zvyšována či snižována tak, aby byl vykázán podíl investora na poakvizičním úplném výsledku hospodaření. Výplaty vlastního kapitálu přijaté od přidruženého či společného podniku naopak snižují účetní hodnotu investice. Navýšení účetní hodnoty z titulu podílu na ziscích je zahrnuto do příslušné části výkazu úplného výsledku hospodaření za období, kam podle věcné povahy přísluší, tj. dochází k oddělenému vykázání celkové změny hodnoty investice na část související se ziskem (ztrátou) za období od části, která byla vygenerována v rámci ostatního výsledku hospodaření.

VOLBA A ZMĚNY ÚČETNÍCH PRAVIDEL

Účelem účetní závěrky je poskytování informací o finanční situaci, finanční výkonnosti a peněžních tocích účetní jednotky širokému spektru uživatelů, kterým tyto informace pomohou při ekonomických rozhodováních. Aby informace účetní závěrky byly užitečné, musejí finanční situaci, výkonnost a peněžní toky zobrazovat věrně. IAS 1 předpokládá, že účetní závěrka poskytuje věrný obraz, je-li výsledkem použití standardů IFRS s dodatečným zveřejněním. Věrné zobrazení rovněž vyžaduje, aby účetní jednotka:

Článek je uveden pouze ve zkráceném znění. Celý článek nabízíme zde: Účetní závěrka podle IFRS: východiska, struktura a obsah

Proč si pořídit portál Daně pro lidi?

Prémiový přístup k celému obsahu, funkcím a službám. Ideální pro profesionály - daňaře, auditory a účetní

Více než 30 000 aktuálních dokumentů

100+ videoškolení s top lektory

Odborníci pomáhají denně na e-mailu, online chatu a telefonu

Pravidelné online a video rozhovory

Osobní profil a personalizované funkce

Zákony pro lidi PLUS zdarma, slevy a bonusy

Roční přístup: 11 950 Kč bez DPH (33 Kč / denně)

Výhody předplaceného přístupu naleznete v části O PORTÁLU

Poznámky pod čarou:

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies