1. ÚVOD

Tento článek se zaměřuje na obsah účetní závěrky podle Mezinárodních standardů účetního výkaznictví (dále „IFRS“). Podle IFRS sestavují účetní závěrky především veřejně obchodované společnosti, ovšem některé z principů IFRS se v posledním desetiletí prosadily i v českých účetních předpisech (dále „ČÚP“). Za nejpodstatnější změnu považuji explicitní vymezení cíle účetního výkaznictví v § 7 odst. 1 zákona o účetnictví, podle kterého účetní závěrka musí podávat věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky tak, aby na jejím základě mohla osoba, která tyto informace využívá, činit ekonomická rozhodnutí. Primární pohled na účetní závěrku přes její užitečnost pro ekonomická rozhodování externích uživatelů zdůrazňuje specifický účel účetnictví (resp. účetního výkaznictví) a má zásadní konsekvence, které nemusí být na první pohled zřejmé, ale které významným způsobem přispívají ke zvýšení kvality účetních závěrek. Formulace účelu v § 7 zvyšuje odpovědnost účetní jednotky za identifikaci uživatelů její účetní závěrky, za volbu účetních metod a vysvětlení jejich dopadu na účetní výkazy či za míru detailu zveřejňovaných informací v účetní závěrce. V obdobném duchu jsou koncipovány i IFRS, byť ty diskutují roli účetní závěrky pro ekonomická rozhodování do větší hloubky.

Kromě tohoto dílčího koncepčního přiblížení se mezinárodní úpravě lze najít i konkrétní příklady sjednocování účetních metod podle ČÚP s IFRS. Opomenout nelze zavedení kategorie Jiného výsledku hospodaření minulých let Viz § 15a odst. 2 vyhlášky č. 500/2002 Sb. pro opravy chyb minulých účetních období a změn účetních metod, které je inspirováno řešením v IAS 8 a které je nezbytné k dosažení srovnatelnosti účetních informací v čase. Dalším příkladem je komponentní odpisování a zbytková hodnota ve vazbě na úpravu obsaženou v IAS 16 (byť se nejedná o plně srovnatelné řešení Viz § 56 odst. 4 a § 56a vyhlášky č. 500/2002 Sb. Nicméně je nutné upozornit, že zatímco úprava v IAS 16 komponentní odpisování a zbytkovou hodnotu vyžaduje povinně, vyhláška poskytuje „možnost volby“, byť je diskutabilní, zda účetní jednotky takovou volbu vůbec mají s ohledem na vlastní formulaci ustanovení „s ohledem na významnost a věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky může účetní jednotka při odpisování majetku zohlednit předpokládanou zbytkovou hodnotu …“, z něhož logicky vyplývá, že by účetní jednotky tyto postupy aplikovat měly (i s ohledem na ustanovení § 7 odst. 2 zákona č. 563/1991 Sb. o účetnictví).). V čerstvé paměti též máme diskuzi, která souvisí s novým pojetím měny účetnictví. § 24a zákona č. 563/1991 Sb. o účetnictví. Novela zákona o účetnictví účinná od ledna 2024 přinesla do českého prostředí koncept tzv. funkční měny. Její definice je shodná s definicí v IAS 21, byť samotné účetní řešení též není zcela kompatibilní s požadavky podle IFRS. IAS 24 opět považuje koncept funkční měny za povinný a současně neomezuje seznam potenciálních funkčních měn. V neposlední řadě lze zmínit i jeden příklad přímého odkazu na mezinárodní účetní standardy, kdy vyhláška č. 500/2002 Sb. vyžaduje, aby účetní jednotka uváděla informace o transakcích, které uzavřela se spřízněnou stranou. Pro identifikaci spřízněné strany musí účetní jednotka použít definici spřízněné strany uvedenou v IAS 24. Viz § 39a odst. 2 a § 39b odst. 6 písm. i).

Neméně významným kanálem, kterým pronikají účetní řešení z IFRS do českého účetnictví, jsou interpretace Národní účetní rady. Cílem interpretací NÚR je zdokonalování aplikace českých účetních předpisů tak, aby účetní závěrky podávaly co nejlépe věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky, byly srovnatelné a všeobecně přijímané externími uživateli pro jejich ekonomická rozhodování a aby při aplikaci českých účetních předpisů bylo dosaženo v účelné míře žádoucí harmonizace s mezinárodně uznávanými účetními principy, pravidly a zvyklostmi. Převážná většina interpretací NÚR nachází inspiraci, resp. je kompatibilní s řešeními obsaženými v IFRS. V mnoha případech se řešení doporučovaná interpretacemi, která se v praxi osvědčí, stávají později součástí českých účetních předpisů. Ostatně úprava již zmíněné položky vlastního kapitálu Jiný výsledek hospodaření minulých let byla do vyhlášky č. 500/2002 Sb. převzata na základě dříve vydaných interpretací NÚR. Konkrétně se NÚR touto problematikou zabývala postupně v interpretacích I-11, I-29 a I-30. Obdobný vývoj nastal i např. u událostí po rozvahovém dni.

Byť výše uvedené postupné změny v účetních předpisech nejsou zanedbatelné, naprosto zásadní posun v harmonizaci českého účetnictví s IFRS lze očekávat se schválením nového zákona o účetnictví. V důvodové zprávě k návrhu nového zákona o účetnictví, který v lednu 2024 předložilo Ministerstvo financí ČR Legislativní radě vlády Dostupné na https://odok.cz/portal/veklep/material/KORNCKKHGM1N/, je harmonizace účetního výkaznictví uvedena jako jeden ze stěžejních cílů připravované účetní reformy. Viz Kapitola 1 důvodové zprávy: „Má-li Česká republika zajistit srovnatelnost informací vykazovaných účetními jednotkami v její jurisdikci, musí být schopna přizpůsobovat regulaci mezinárodním trendům. V oblasti regulace nabývají na stále větším významu Mezinárodní standardy finančního výkaznictví (IFRS), které reflektují tyto mezinárodní trendy a ekonomický vývoj. Je proto žádoucí, aby soustava právních předpisů v oblasti účetnictví nezůstala zastaralá, nevyhovující aktuálním požadavkům uživatelů účetních informací a reflektovala i skutečnost, že roste význam již zmíněných mezinárodních standardů finančního výkaznictví (IFRS).“ Znalost myšlenkových východisek, na kterých je založeno účetní výkaznictví podle IFRS, je tak zásadní pro porozumění účelu a dopadu změn, který nový zákon o účetnictví přinese. V další části článku budou tato východiska představena společně s účetním řešením vybraných oblastí, které budou (mohou být) relevantní i pro českou úpravu.

2. KONCEPČNÍ RÁMEC ÚČETNÍHO VÝKAZNICTVÍ

2.1. Co je účelem účetního výkaznictví?

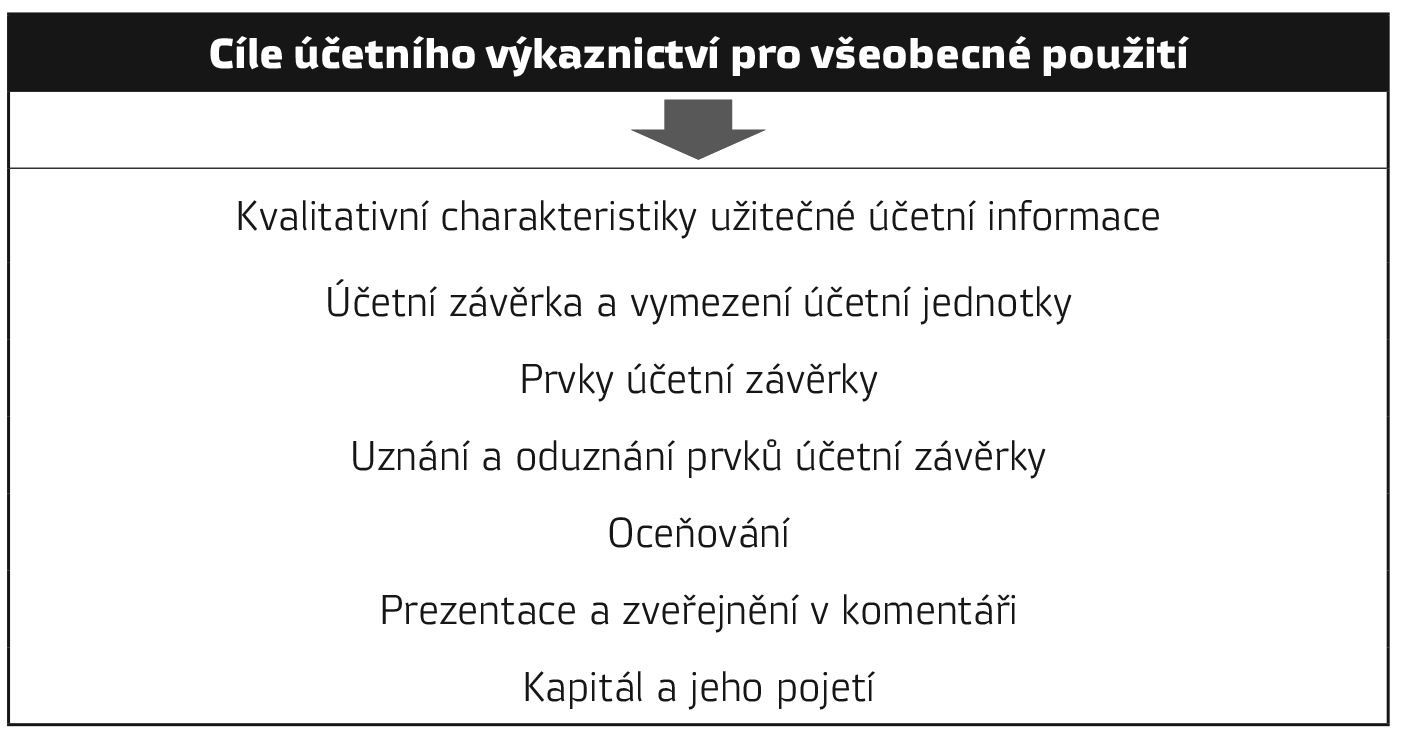

Obsah účetní závěrky nelze vymezit bez toho, aby se stanovil cíl (účel) účetního výkaznictví. Ekonomická realita je mnohovrstevnatá a účetnictví, jako model zjednodušující tuto realitu, nedisponuje nástroji, které by dokázaly dopad hospodářské činnosti účetní jednotky zobrazit způsobem, který by bylo možné považovat za jediný správný. Cíl účetního výkaznictví tak stanovuje hranice možností, které účetní závěrka nabízí, resp. omezení, kterým čelí. Tyto hranice v rámci IFRS vymezuje Koncepční rámec, který má strukturu znázorněnou na Obr. 1.

Cílem účetního výkaznictví pro všeobecné účely je poskytnout finanční informace o vykazující jednotce, které jsou užitečné pro stávající i potenciální investory a věřitele při rozhodování týkajících se ekonomických zdrojů poskytovaných jednotce. Tato rozhodnutí zahrnují rozhodnutí o:

- nákupu, prodeji nebo držbě kapitálových a dluhových nástrojů,

- poskytování nebo vypořádání půjček a jiných forem úvěrů, nebo

- výkonu hlasovacích práv či jiného způsobu ovlivňování činnosti jednotky.

Uvedená rozhodnutí závisí na výnosech, které stávající a potenciální investoři a věřitelé očekávají z poskytnutých zdrojů (např. ve formě dividendy, splátek jistiny a úroků, růstu tržních cen akcií, dluhopisů či jiných finančních nástrojů apod.). Uživatelé berou při hodnocení očekávaných výnosů v úvahu výši, načasování a nejistoty, které se týkají budoucích čistých peněžních toků, jakožto i posuzují, jak vedení účetní jednotky hospodaří se svěřenými ekonomickými zdroji. Dvěma základními funkcemi účetního výkaznictví je tedy investorská funkce (podklady pro rozhodování o investování do jednotky) a funkce skládání účtů (tzv. stewardship). Na tomto místě je vhodné připomenout, že cílem účetní závěrky není ukázat hodnotu (ocenění) vykazující účetní jednotky, nýbrž poskytnout informace, které pomohou uživatelům tuto hodnotu odhadnout.

Obr. 1: Koncepční rámec IFRS

Koncepční rámec se též věnuje vymezení tzv. primárních uživatelů účetní závěrky pro všeobecné použití. Mezi uživateli existují rozdíly z hlediska možností přístupu ke specifickým účetním informacím. Mnoho stávajících a potenciálních investorů a věřitelů nemá pravomoc vyžadovat, aby jim vykazující subjekty poskytovaly informace přímo. Musí se spoléhat na účetní závěrku pro všeobecné účely, která jim poskytuje většinu finančních informací, které potřebují. V důsledku tohoto omezeného přístupu k finančním informacím o jednotce jsou právě oni primárními uživateli, kterým jsou určeny účetní závěrky pro všeobecné účely. Oproti tomu např. stát si může právními předpisy zajistit specifické účetní informace pro správu daní, a není tedy primárním uživatelem účetní závěrky pro všeobecné použití tak, jak funkci účetního výkaznictví chápe IASB. V obdobné pozici mohou být i regulátoři a dohledové orgány. Přestože i účetní závěrka může být pro tuto skupinu uživatelů užitečná, Koncepční rámec je ze skupiny primárních uživatelů vylučuje. Ve specifickém postavení mohou být ovšem i některé skupiny investorů či věřitelů. Např. potenciální zájemci o koupi podniku mohou mít přístup ke specifickým účetním informacím v rámci tzv. due dilligence (a účetní závěrka pro všeobecné užití není koncipována pro kompletní naplnění informačních potřeb tohoto speciálního typu investorského rozhodnutí Byť samozřejmě bude důležitým prvotním podkladem, od kterého se budou odvíjet ostatní informační požadavky.).

V kontextu limitů účetního výkaznictví Koncepční rámec zejména zmiňuje, že účetní závěrky jsou do značné míry založeny na odhadech, úsudcích a modelech, nikoli na přesném měření a jednoznačném zobrazení. Koncepční rámec stanoví výchozí koncepce, které jsou základem těchto odhadů, úsudků a modelů. Tyto koncepce jsou cílem, ke kterému se IASB i sestavovatelé účetních závěrek snaží směřovat. Nicméně je nepravděpodobné, že se vize ideálního účetního výkaznictví, kterou Koncepční rámec představuje, podaří plně dosáhnout. Důvodem je, že se podnikatelské modely a jejich vnímání v čase mění a pochopení, přijetí a zavedení nových způsobů zobrazení měnících se transakcí a jiných událostí vyžaduje čas. I přes tato omezení je stanovení cíle účetního výkaznictví naprosto zásadní, aby se účetní výkaznictví vyvíjelo žádoucím směrem a zvyšovala se jeho užitečnost pro uživatele při jejich ekonomickém rozhodování. Nepřímým důsledkem explicitně stanoveného cíle účetního výkaznictví jsou požadavky kladené na kvalitativní charakteristiky užitečných účetních informací, obsah a prvky účetní závěrky, podmínky uznání položek v účetní závěrce či oceňování, které logicky vyplývají ze stanoveného cíle, jak i naznačuje Obr. 1.

Aby splnila požadavky primárních uživatelů, účetní závěrka pro všeobecné účely poskytuje informace o finanční situaci jednotky (tj. informace o ekonomických zdrojích jednotky a nárocích vůči vykazující jednotce) a informace o finanční výkonnosti jednotky (tj. informace o dopadech transakcí a jiných událostí, které mění ekonomické zdroje a nároky vůči vykazující jednotce). Informace o finanční situaci jednotky mohou uživatelům pomoci identifikovat její silné a slabé finanční stránky, včetně vyhodnocení likvidity a solventnosti, potřeby dodatečného financování a pravděpodobnosti, jak úspěšná bude při získávání tohoto financování. Tyto informace mohou uživatelům rovněž pomoci posoudit, jak vedení účetní jednotky hospodaří s jejími ekonomickými zdroji. Informace o finanční výkonnosti pomáhají uživatelům vyhodnotit, v jaké míře jsou zhodnocovány investované prostředky, a to včetně variability výnosnosti, která slouží jako základ pro odhad nejistot ovlivňujících očekávané budoucí peněžní toky.

2.2. Jaké kvalitativní charakteristiky mají užitečné účetní informace?

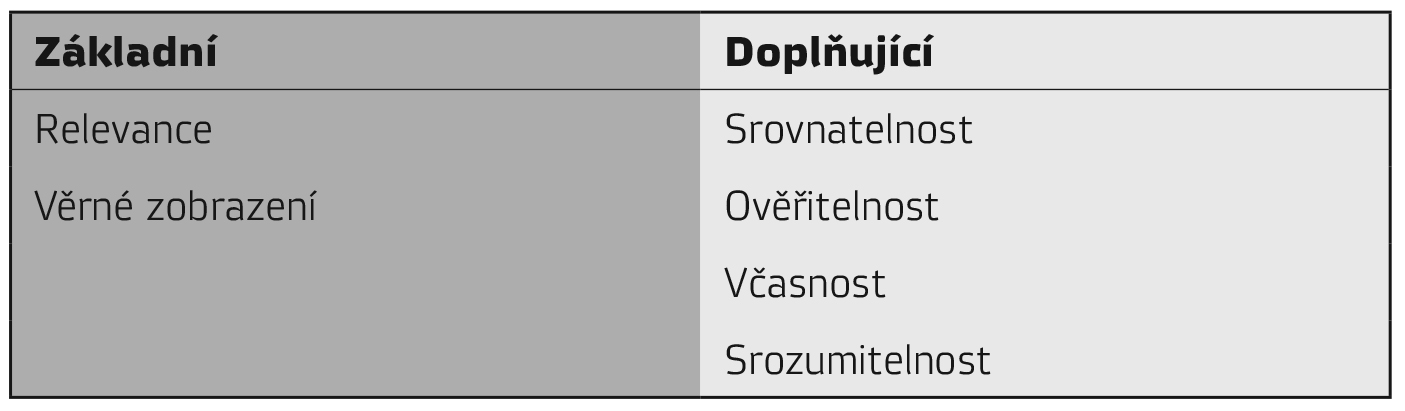

Kvalitativní charakteristiky účetních informací představují požadavky, které mají zabezpečit, že účetní závěrky budou poskytovat užitečné podklady pro uživatele, aby mohli vyhodnotit finanční situaci a výkonnost účetní jednotky. Koncepční rámec rozlišuje základní (fundamental) a doplňující (enhancing) kvalitativní charakteristiky užitečných informací (viz Obr. 2).

Obr. 2: Kvalitativní charakteristiky účetních informací

Relevantní účetní informace je taková, která je schopná ovlivnit rozhodování uživatelů (tj. uživatel by se bez dané informace rozhodl jinak). Informace jsou obecně schopny ovlivnit rozhodnutí, pokud mají prediktivní hodnotu, potvrzující hodnotu nebo obojí. Informace mají prediktivní hodnotu, pokud jsou podkladem pro odhadování budoucích peněžních toků, zisků či jiných finančních ukazatelů. Informace mají potvrzující hodnotu, pokud poskytují zpětnou vazbu k odhadům, které uživatelé učinili v minulosti. Obě dimenze relevantní informace bývají často propojeny, neboť v důsledku porovnání minulých odhadů a skutečnosti (potvrzující hodnota) uživatelé aktualizují modely a procesy pro vytváření nových odhadů (předpovědní hodnota). Zásadním aspektem relevantní informace je její významnost (materialita). Informace je významná (materiální), pokud lze důvodně očekávat, že její vynechání, zkreslení nebo zamlčení by mohlo ovlivnit rozhodnutí uživatelů. Významnost je aspektem relevance specifickým pro danou účetní jednotku, který je založen na povaze a výši položek, k nimž se informace vztahují v kontextu účetní závěrky dané účetní jednotky. Nelze tak stanovit jednotnou kvantitativní hranici významnosti, ani předem určit, co by mohlo být v konkrétní situaci významné.

Účetní výkazy zachycují důsledky hospodářských transakcí pomocí slov a čísel. Podstata ekonomického jevu a jeho právní forma bývají často stejné. Pokud ovšem stejné nejsou, poskytování informací pouze o právní formě by věrně nezobrazovalo ekonomický jev. Ekonomická podstata transakce musí tedy mít v účetnictví přednost. Typickým příkladem, kde se tento požadavek projevuje v konkrétních standardech, je vykazování leasingových smluv u nájemce. Nájemce z hlediska právního vlastníkem předmětu nájmu není (právní pohled), ale získává užitky z používání předmětu nájmu (ekonomický pohled), a proto musí podle požadavků IFRS 16 zachytit takové aktivum (jako tzv. právo užití) v rozvaze. Užitečné účetní informace musí věrně zobrazovat podstatu jevů, které zachycují. Věrné zobrazení má tři vlastnosti, tj. mělo by být úplné, neutrální a bez chyb. Úplnost vyžaduje poskytnutí všech informací, které uživatel potřebuje k pochopení zobrazovaného jevu, včetně všech potřebných popisů a vysvětlení. Neutralita je absence zaujatosti při výběru nebo prezentaci účetních informací. Neutralita informace by byla narušena, pokud by zobrazení ekonomické reality bylo zkreslené, zdůrazněné, nezdůrazněné či jinak manipulované s cílem zvýšit pravděpodobnost, že prezentované informace budou uživateli přijaty příznivě nebo nepříznivě v závislosti na záměrech účetní jednotky. Účetní informace bez chyb znamená, že v popisu jevu nejsou žádné chyby ani opomenutí a že postup použitý k získání uváděných informací byl zvolen a použit bez chyb. Na druhou stranu bezchybná účetní informace neznamená, že musí být přesná ve všech aspektech. Koncepční rámec uvádí, že zejména v případě odhadů toho nelze dosáhnout. I proto účetní jednotka musí uživateli poskytnout informaci, že prezentovaná částka je odhadem a musí být jasně vysvětlena povaha a omezení procesu určení odhadu. V souvislosti s odhady a jejich vlivem na věrné zobrazení účetních informací se Koncepční rámec věnuje i konceptu opatrnosti (obezřetnosti). Rozhodování v podmínkách nejistoty si žádá obezřetnost, aby aktiva a výnosy nebyly nadhodnoceny a dluhy a náklady nebyly podhodnoceny. Nicméně princip obezřetnosti zároveň ani neumožňuje podhodnocení aktiv nebo výnosů nebo nadhodnocení dluhů a nákladů. Taková informace by nebyla neutrální a způsobila by nadhodnocení aktiv a výnosů, resp. podhodnocení dluhů a nákladů v budoucích obdobích. Opatrnost si tedy žádá, aby účetní jednotka činila odhady na základě všech dostupných relevantních informací. Takový postup zvyšuje míru přesnosti odhadu, jeho neutralitu a v konečném důsledku i relevanci.

Informace zveřejněné účetní jednotkou jsou užitečnější, pokud je lze porovnat s podobnými informacemi o jiných účetních jednotkách (prostorová srovnatelnost) a s podobnými informacemi za stejnou účetní jednotku za jiné období (časová srovnatelnost). Srovnatelnost umožňuje uživatelům identifikovat a pochopit podobnosti a rozdíly mezi položkami. Na rozdíl od ostatních kvalitativních charakteristik se srovnatelnost nevztahuje k jediné položce, ale vyžaduje alespoň dvě položky. Se srovnatelností se pojí i konzistence, byť to není totéž. Konzistence se týká použití stejných metod pro stejné položky, a to buď v jednotlivých obdobích v rámci vykazující účetní jednotky, nebo v jednom období napříč účetními jednotkami. Konzistence pomáhá dosáhnout srovnatelnosti. Srovnatelnost nicméně není uniformita. Aby byly informace srovnatelné, musí podobné věci vypadat stejně a odlišné věci musí vypadat jinak.

Ověřitelnost zabezpečuje, že informace věrně reprezentují ekonomické jevy, které mají reprezentovat. Ověřitelnost znamená, že různí znalí nezávislí pozorovatelé by dosáhli shody (i když ne nutně úplné), že určité zobrazení prezentované účetní jednotkou je věrným zobrazením. Včasnost znamená, že účetní informace jsou uživatelům k dispozici včas, aby mohly ovlivnit jejich rozhodnutí. Obecně platí, že čím jsou informace starší, tím jsou méně užitečné. Některé informace však mohou být aktuální i dlouho po skončení účetního období, např. pro potřeby identifikace trendů. Srozumitelnost účetní informace předpokládá, že jejich prezentace je jasná a stručná. Některé jevy jsou ze své podstaty složité a nelze je snadno pochopit, což ovšem není důvodem pro vyloučení informací o těchto jevech z účetní závěrky za účelem zvýšení její srozumitelnosti. Takové vynechání by způsobilo, že účetní závěrka by byla neúplná a zavádějící. V této souvislosti Koncepční rámec zdůrazňuje i „vlastnosti“ uživatele. Účetní závěrky jsou připravovány pro uživatele, kteří mají přiměřené znalosti o podnikání a ekonomických činnostech a kteří informace pečlivě přezkoumávají a analyzují. Součástí procesu porozumění může být i využití pomoci experta k vysvětlení informací o složitých ekonomických jevech.

2.3. Jaké jsou základní položky účetních výkazů a podmínky pro jejich (od)uznání?

Finanční situace účetní jednotky je determinována ekonomickými zdroji (aktivy), které účetní jednotka používá při své činnosti, a nároky (dluhy a vlastní kapitál), které se vztahují k těmto ekonomickým zdrojům.

- Aktivum je současný ekonomický zdroj, který účetní jednotka ovládá v důsledku minulých událostí.

- Dluh je současná povinnost účetní jednotky převést ekonomický zdroj v důsledku minulých událostí.

- Vlastní kapitál je zbytkový podíl na aktivech účetní jednotky po odečtení všech jejích dluhů.

Informace o finanční výkonnosti účetní jednotky jsou uživatelům prezentovány prostřednictvím výnosů a nákladů.

- Výnosy jsou přírůstky aktiv nebo úbytky dluhů, které vedou ke zvýšení vlastního kapitálu, kromě těch zvýšení vlastního kapitálu, které pocházejí od držitelů nástrojů vlastního kapitálu (tj. kromě vlastnických vkladů).

- Náklady jsou snížení aktiv nebo zvýšení dluhů, které mají za následek snížení vlastního kapitálu, kromě těch snížení vlastního kapitálu, které se týkají rozdělení držitelům nástrojů vlastního kapitálu (tj. kromě vlastnických výběrů).

Položky aktiv, dluhů, vlastního kapitálu, výnosů a nákladů jsou zahrnuty do účetních výkazů prostřednictvím tzv. procesu uznání položek účetních výkazů (angl. recognition). Uznání je proces zachycení položky v příslušném účetním výkazu (buď samostatně, nebo v souhrnu s jinými položkami) slovy a peněžní částkou a zahrnutí této částky do jednoho nebo více součtů v daném výkazu. Uznání položek současně zabezpečuje vzájemné propojení účetních výkazů, neboť uznání jedné položky (či změna její hodnoty) je nevyhnutelně spojeno s (od)uznáním jiné položky či jiných položek (či změnou jejich hodnot).

Základní podmínkou pro uznání položek účetních výkazů je splnění definice příslušné položky. Navazující podmínkou je, že uznání položky povede ke zveřejnění účetní informace, která je relevantní a věrně zobrazuje ekonomickou realitu (tj. splňuje základní kvalitativní charakteristiky). Koncepční rámec obecně předpokládá, že informace o aktivech, dluzích, vlastním kapitálu, výnosech a nákladech jsou relevantní pro rozhodování uživatelů účetních závěrek. Nicméně současně nevylučuje, že v určitých případech tomu tak být nemusí. Jedná se zejména o situace, kdy je nejisté, zda aktivum či dluh existují, resp. o situace, kdy aktivum či dluh existují, ale pravděpodobnost přílivu či odlivu ekonomických prospěchů spojených s danou položkou je nízká. Rozhodnutí, zda takové položky uznat, či nikoliv, si žádá individuální posouzení (a to v návaznosti na konkrétní požadavky příslušných standardů Např. IAS 37 stanovuje detailní postup pro rozlišení mezi položkami rezerv (vykazované v rozvaze) a podmíněnými dluhy ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies