Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP 100040. Článek prošel recenzním řízením redakční rady., Prof. Ing. Libuše Müllerová, CSc., pracuje na katedře Finančního účetnictví a auditingu Vysoké školy ekonomické v Praze.

1. Úvod

Akciová společnost patří mezi kapitálové společnosti, pravidla jejího hospodaření upravují §§ 243–551 zákona o obchodních korporacích (dále jen ZoK). Kapitál akciové společnosti je rozvržen na určitý počet akcií. K založení společnosti se vyžaduje přijetí stanov. Co musí obsahovat stanovy, uvádí § 250 ZoK. Nejvyšším orgánem akciové společnosti (stejně jako u všech ostatních obchodních společností) je valná hromada. Akcionáři vykonávají své právo podílet se na řízení společnosti na valné hromadě nebo mimo ni. Systém vnitřní struktury společnosti, ve kterém se zřizuje představenstvo (statutární orgán) a dozorčí rada (kontrolní orgán) je dualistický, systém, ve kterém se zřizuje správní rada (zajišťuje obchodní vedení společnosti a dohled nad její činností) je monistický.

2. Základní kapitál akciové společnosti

Základní kapitál akciové společnosti se vyjadřuje v českých korunách. V případě, že akciová společnost vede podle zvláštního zákona účetnictví v eurech, může v nich vyjádřit i základní kapitál. Výše základního kapitálu akciové společnosti je alespoň 2 000 000 Kč, nebo 80 000 EUR.

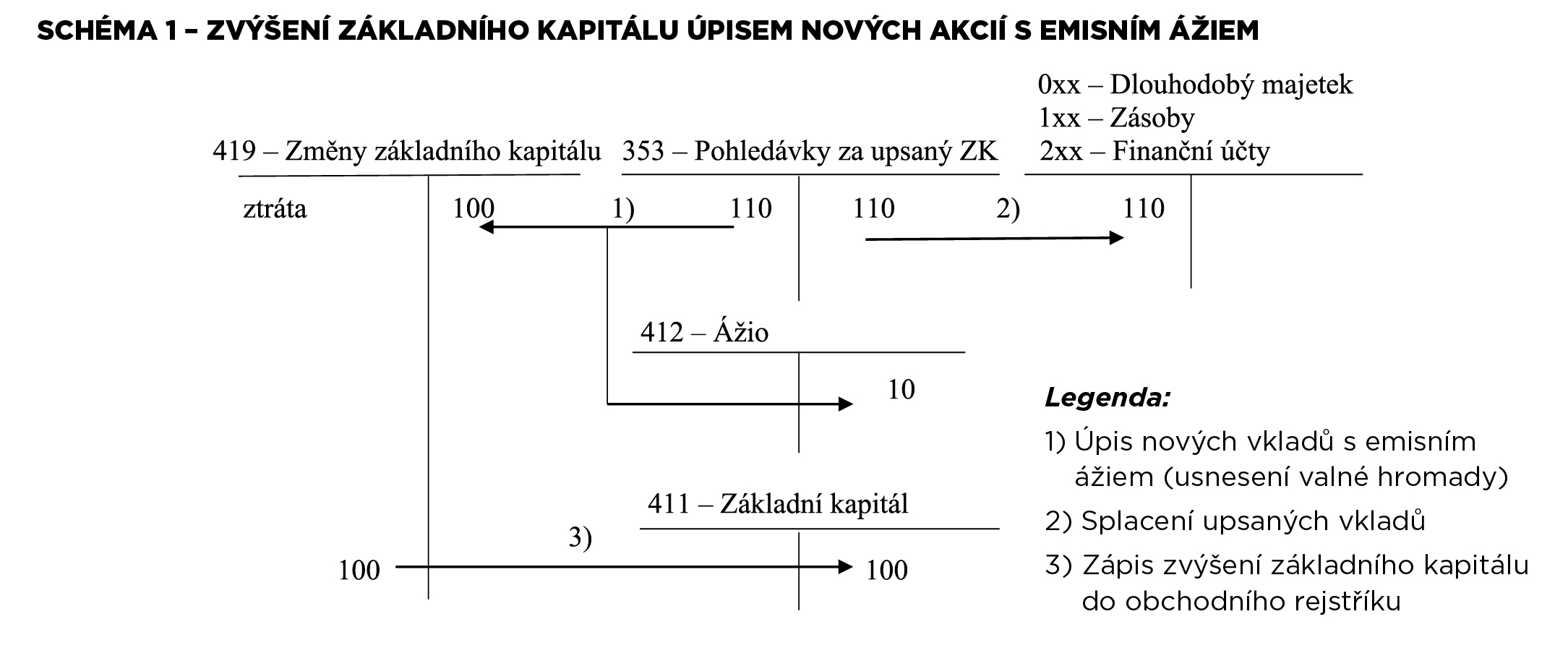

Emisní kurz akcie nesmí být nižší, než je jmenovitá hodnota akcie. Je-li emisní kurz akcie vyšší než její jmenovitá nebo účetní hodnota, tvoří tento rozdíl emisní ážio. Je-li částka placená na splacení emisního kurzu nebo cena vneseného nepeněžitého vkladu určená stanovami nebo valnou hromadou nižší než emisní kurz akcie, započte se plnění nejprve na emisní ážio. Cena nepeněžitého vkladu se určí na základě posudku zpracovaného znalcem.

Upsané vklady spravuje správce vkladů, který předá každému upisovateli písemné potvrzení o úhradě upsaného vkladu. Určí-li tak stanovy, mohou být v případě nesplacených akcií práva a povinnosti akcionářů spojená se zatímním listem.

Založení společnosti je účinné, splatil-li každý zakladatel případné emisní ážio a v souhrnu alespoň 30 % jmenovité nebo účetní hodnoty upsaných akcií v době určené ve stanovách a na účet banky určený ve stanovách, nejpozději však do okamžiku podání návrhu na zápis společnosti do obchodního rejstříku. Není-li tato povinnost splněna, nelze společnost zapsat do obchodního rejstříku.

Určí-li tak stanovy, může společnost vydat tzv. kusové akcie, které nemají jmenovitou hodnotu a představují stejné podíly na základním kapitálu společnosti. Vydá-li společnost kusové akcie, nemůže vydat nebo mít vydány akcie se jmenovitou hodnotou. Stanovy mohou určit, že zaměstnanci společnosti (i ti, kteří odešli do důchodu) mohou nabývat její akcie nebo akcie společností s ní propojené za zvýhodněných podmínek. V tom případě zaměstnanci nemusí splatit celý emisní kurz upsaných akcií, nebo je mohou nabývat za jiných zvýhodněných podmínek. Případný rozdíl mezi splacenou částí emisního kurzu a cenou nebo emisním kurzem však musí být pokryt z vlastních zdrojů společnosti.

Akcie může mít formu cenného papíru na jméno nebo na majitele. Akcie na jméno se zapisuje do seznamu akcionářů, který vede společnost. Přestane-li akcionář být akcionářem, společnost jej ze seznamu akcionářů bez zbytečného odkladu vymaže. Akcie na jméno se převádí rubopisem, v němž se uvede jednoznačná identifikace nabyvatele. Akcie na majitele je neomezeně převoditelná. Akcie na majitele mohou být vydány pouze jako zaknihovaný cenný papír. Akcie se zvláštními právy, se kterými jsou spojena stejná práva, tvoří jeden druh. Akcie, se kterými není spojeno žádné zvláštní právo, jsou akcie kmenové. Akcie, s nimiž je spojeno právo na určitý úrok nezávisle na hospodářských výsledcích společnosti, jsou zakázány. Akcie, se kterou jsou spojena přednostní práva týkající se podílu na zisku nebo na jiných vlastních zdrojích nebo na likvidačním zůstatku společnosti, je prioritní akcie.

Určí-li tak stanovy, může společnost na základě rozhodnutí valné hromady vydat vyměnitelné dluhopisy, s nimiž je spojeno právo na jejich výměnu za akcie nebo prioritní dluhopisy, které obsahují právo na přednostní upisování akcií. Vydání vyměnitelných dluhopisů může být vázáno na výměnu za již vydané akcie nebo na rozhodnutí společnosti o podmíněném zvýšení základního kapitálu. Společnost může vydat k uplatnění přednostního práva opční list. Opční list je cenný papír na doručitele a lze ho vydat jako zaknihovaný cenný papír.

Společnost nesmí upisovat vlastní akcie. Vlastní akcie může společnost nabývat jen za podmínek stanovených zákonem. Společnost může nabýt vlastní akcie, s výjimkou jejich nabytí za účelem rozhodnutí valné hromady o snížení základního kapitálu, jejichž jmenovitá hodnota nebo u kusových akcií jejich účetní hodnota dosahuje 10 % základního kapitálu. Nabude-li společnost akcie nad tuto hranici, zcizí do 3 let ode dne jejich nabytí jejich část převyšující 10 % základního kapitálu, nebo o jejich jmenovitou nebo účetní hodnotu převyšující 10 % základního kapitálu sníží základní kapitál a akcie zruší. Společnost, která tuto povinnost nesplní, může soud i bez návrhu zrušit a nařídit její likvidaci. Společnost, která nabyla vlastní akcie, nevykonává s nimi spojená hlasovací práva.

Vkladová povinnost akcionáře je splněna splacením emisního kurzu jím upsaných akcií v době určené ve stanovách nebo v rozhodnutí valné hromady o zvýšení základního kapitálu, nejpozději však do 1 roku ode dne vzniku společnosti nebo od účinnosti zvýšení základního kapitálu. Akcionář, který je v prodlení se splacením emisního kurzu, uhradí společnosti úrok z prodlení z dlužné částky ve výši dvojnásobku sazby úroku z prodlení stanovené jiným právním předpisem, ledaže stanovy určí jinak. Vkladové povinnosti nemůže být akcionář zproštěn, ledaže se jedná o snížení základního kapitálu. Akcionář má právo na podíl na zisku, který valná hromada schválila k rozdělení mezi akcionáře.

3. Operace se základním kapitálem

Jednou z důležitých oblastí v účetnictví akciové společnosti jsou změny ve výši základního kapitálu – zvyšování či snižování. Návrh na zápis změny základního kapitálu podává statutární orgán společnosti do 30 dnů od usnesení valné hromady o zvýšení či snížení základního kapitálu. Účinky změny základního kapitálu nastávají okamžikem zápisu nové výše základního kapitálu do obchodního rejstříku.

3.1. Zvyšování základního kapitálu

Zvýšení základního kapitálu lze v podstatě provést třemi způsoby:

- upisováním nových akcií (tzv. efektivní zvýšení),

- z vlastních zdrojů společnosti (tzv. deklaratorní zvýšení),

- podmíněné zvýšení – přeměnou vydaných dluhopisů za akcie.

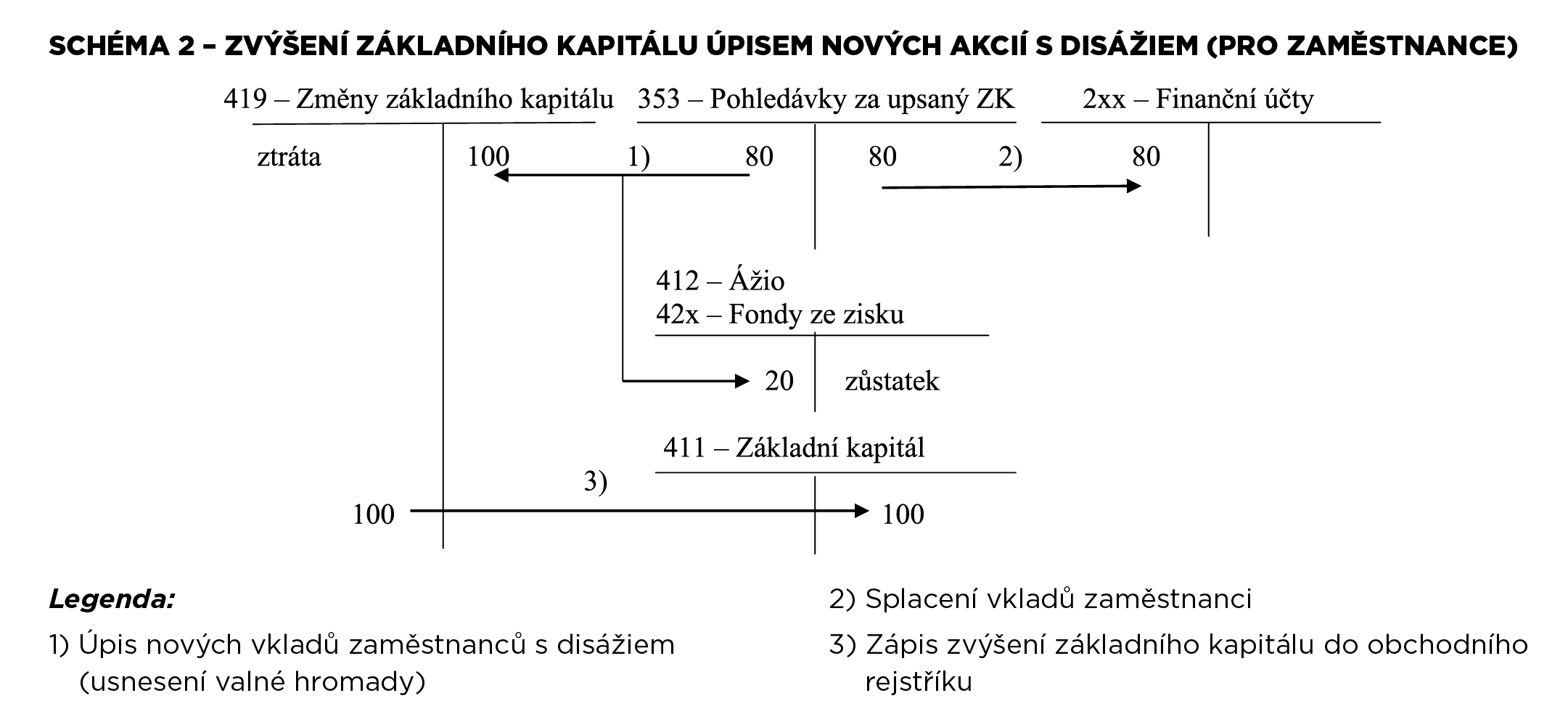

Zvýšení základního kapitálu vydáním nových akcií se zaúčtuje jako operace účetního období, ve kterém ke zvýšení došlo (tj. kdy o něm rozhodla valná hromada). Okamžikem uskutečnění účetního případu je jednak úpis nových akcií na základě rozhodnutí valné hromady, kdy se zvýšení zaúčtuje ve prospěch účtu 419 – Změny základního kapitálu, je-li součástí úpisu emisní ážio, účtuje se ve prospěch účtu 412 – Ážio Původní název účtu 412 – Emisní ážio byl změněn, neboť zákon o obchodních korporacích kromě emisního ážia používá také termín „vkladové ážio“ u společnosti s ručením omezeným, které lze rovněž zaúčtovat na účet 412. . Souvztažný zápis se zaúčtuje na vrub účtu 353 – Pohledávky za upsaný základní kapitál. Po zápisu zvýšení základního kapitálu do obchodního rejstříku dojde k přeúčtování z účtu 419 – Změny základního kapitálu ve prospěch účtu 411 – Základní kapitál.

Je-li ve stanovách akciové společnosti ustanovení o tom, že lze zaměstnancům prodávat akcie za zvýhodněných podmínek tak, že nemusí splatit celý emisní kurz akcií (tzn. prodej s disážiem), musí společnost určit, z jakého vlastního zdroje bude rozdíl mezi emisním kurzem a nominální hodnotou akcie uhrazen (např. ze zvláštního rezervního fondu vytvářeného za tímto účelem, z emisního ážia, z nerozděleného zisku apod.).

Příklad 1 – Zvýšení základního kapitálu s emisním ážiem i disážiem

Valná hromada akciové společnosti LOGO, a. s., se základním kapitálem 2 800 000 Kč schválila zvýšení základního kapitálu o 1 200 000 Kč, tj. na výši 4 000 000 Kč. Úpis nových akcií proběhl 20. 5. běžného roku. Byly vydány akcie o nominální hodnotě 1 000 Kč, a to

- 1 000 ks zaknihovaných akcií na majitele o celkové hodnotě 1 000 000 Kč,

- 200 ks akcií na jméno o celkové hodnotě 200 000 Kč.

Zaknihované akcie na majitele byly upisovány v nominální hodnotě zvýšené o emisní ážio ve výši 10 % nominální hodnoty. Akcie na jméno byly prodány zaměstnancům za cenu 500 Kč za akcii. Rozdíl mezi nominální hodnotou akcií prodávaných zaměstnancům a částkou zaplacenou zaměstnanci (disážio) bude uhrazen z emisního ážia.

Splácení upsaných akcií bylo stanoveno následovně:

- akcie na majitele splatit ve výši poloviny nominální hodnoty plus celé emisní ážio při úpisu, zbytek nominální hodnoty do 30. 7.

- akcie zaměstnanců splatit do 14 dnů po úpisu (tj. do 5. 6.).

Zápis o změně výše základního kapitálu byl proveden v obchodním rejstříku 30. 5. sledovaného účetního období.

Účtování

| Datum

| Operace u společnosti LOGO, ...

|

Souhlas s využíváním cookies

Souhlas s využíváním cookies