Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP 100040. Článek prošel recenzním řízením redakční rady. Prof. Ing. Libuše Müllerová, CSc., pracuje na katedře Finančního účetnictví a auditingu Vysoké školy ekonomické v Praze.

Posledním tématem ze série článků v tomto časopisu týkajících se kapitálových transakcí ve společnosti s ručením omezeným (viz č. 6) a v akciové společnosti (viz č. 7) jsou zálohy na podíl na zisku. Zatímco v původním obchodním zákoníku bylo možné vyplácet podíly na zisku až poté, co byl zisk vykázán v účetní závěrce a výplatu schválila valná hromada, zákon č. 90/2012 Sb., o obchodních korporacích, umožňuje vyplácení záloh na podíl na zisku již v průběhu účetního období na základě mezitímní účetní závěrky za splnění určitých podmínek.

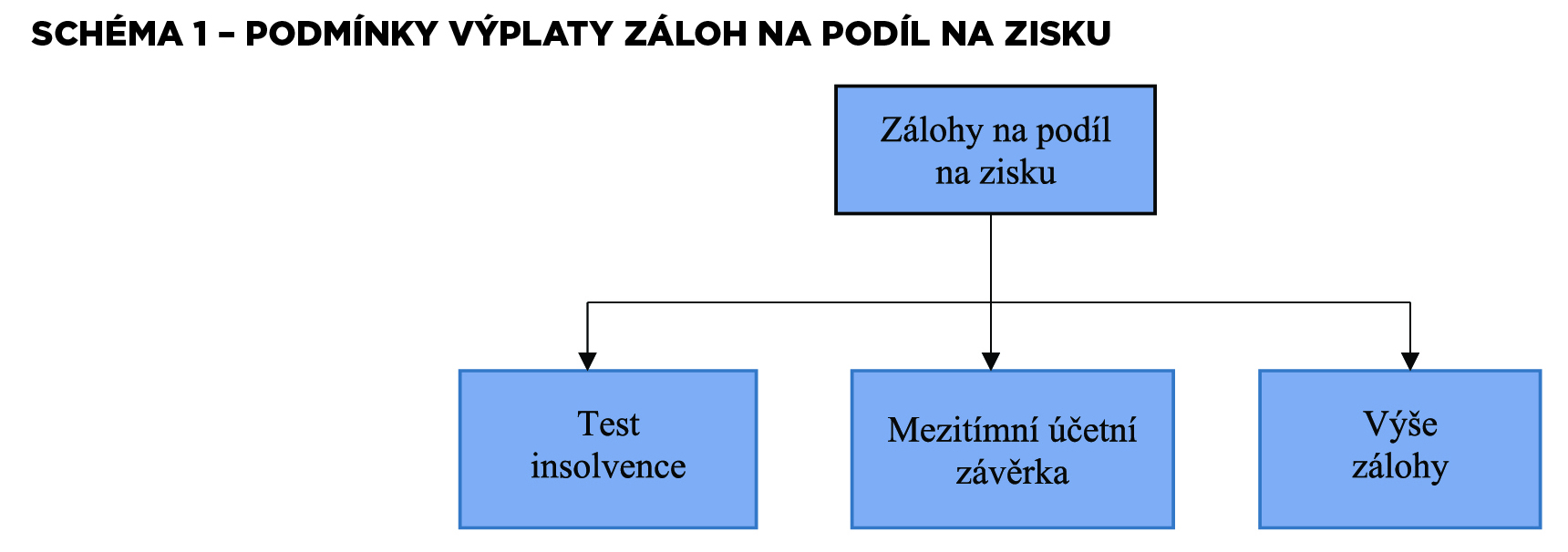

1. Podmínky pro vyplácení záloh na podíl na zisku

Zákon o obchodních korporacích stanovuje v § 40 relativně přísná pravidla, za kterých lze zálohy na podíl na zisku vyplácet. Toto ustanovení zavádí v podstatě tři podmínky.

První podmínka je obecná a uvádí, že se zálohy na podíl na zisku nesmí vyplatit v případě, že by si společnost touto výplatou přivodila úpadek podle insolvenčního zákona. Tato podmínka se testuje testem insolvence. Druhá podmínka stanovuje, aby se záloha na podíl na zisku vyplatila pouze na základě mezitímní účetní závěrky, ze které vyplyne, že společnost má dostatek zdrojů na rozdělení zisku. Mezitímní účetní závěrka je upravena v ustanovení § 19 odst. 3 zákona o účetnictví. Jedná se o takovou účetní závěrku, při které účetní jednotky neuzavírají účetní knihy, ovšem musí provést všechny operace, které by se prováděly při přípravě řádné účetní závěrky. Třetí podmínkou je maximální částka, kterou lze k výplatě zálohy na podíl na zisku použít.

Výše zálohy na podíl na zisku, kterou je možno vyplatit, uvádí následující tabulka:

| Výše zálohy

| ≤

| Výsledek hospodaření běžného období

|

| + nerozdělený zisk minulých let

|

| + ostatní fondy, které lze použít k rozdělení zisku

|

| – neuhrazená ztráta z minulých let

|

| – povinný příděl do fondů v souladu se zákonem a společenskou smlouvou

|

Dále platí, že na výplatu záloh nelze použít fondy, které jsou účelově vázány a jejich účel nemůže společnost změnit. Zálohy na podíl na zisku lze vyplácet jak ze zisku běžného období, tak z nerozdělených zisků minulých let. Další podstatnou skutečností je, že zálohy na podíl na zisku jsou, na rozdíl od samotného podílu na zisku, vratné. Dojde-li tedy v účetním období k výplatě zálohy na podíl na zisku a po konci tohoto účetního období vykáže společnost nižší zisk než vyplacené zálohy, případně společnost vykáže ztrátu, rozhoduje valná hromada o vypořádání ztráty a příjemce zálohy má povinnost ji vrátit.

Uživatel účetních informací z účetní závěrky se z rozvahy dozví, že byla vyplacena záloha na podíl na zisku v položce A.VI. Rozhodnuto o zálohách na výplatu podílu na zisku (–). Tato položka obsahuje vyplacené zálohy na podíl na zisku, o jejichž výplatě bylo rozhodnuto v průběhu účetního období. Záloha na podíl na zisku není vykazována jako pohledávka společnosti za společníkem, ačkoli se jedná o zálohu vratnou.

| A.IV.

| Výsledek hospodaření minulých let (+/–)

| Běžné období

| Minulé období

|

| | A.IV.1. Nerozdělený zisk nebo neuhrazená ztráta minulých let

|

|

|

|

| A.IV.2. Jiný výsledek hospodaření minulých let (+/–)

|

|

|

| A.V.

| Výsledek hospodaření běžného účetního období (+/–)

|

|

|

| A.VI.

| Rozhodnuto o zálohové výplatě podílu na zisku (–)

|

|

|

2. Účtování výplaty záloh na podíl na zisku

Postup účtování výplaty záloh je stanoven Českým účetním standardem č. 018 – Kapitálové účty a dlouhodobé závazky. Nejprve se zaúčtuje rozhodnutí valné hromady o výplatě záloh na podíl na zisku na vrub účtu 432 – Zálohy na podíl na zisku souvztažně ve prospěch účtu 364 – Závazky ke společníkům při rozdělování zisku. Zálohy na podíl na zisku podléhají srážkové dani (pokud není podíl na zisku od této daně osvobozen podle § 19 zákona o daních z příjmů).

Následuje vyplacení záloh (případně po jejich zdanění) na podíl na zisku účetním zápisem na vrub účtu 364 – Závazky ke společníkům při rozdělování zisku souvztažně s účtem 221 – Bankovní účty. Koncem účetního období se účet 432 – Zálohy na podíl na zisku uzavře spolu s ostatními rozvahovými účty na účet 702 – Konečný účet rozvažný. Vyplacené zálohy se vykáží v rozvaze.

V následujícím účetním období budou účty 432 – Zálohy na podíl na zisku a 431 – Výsledek hospodaření ve schvalovacím řízení otevřeny souvztažně s účtem 701 – Počáteční účet rozvažný. Pokud valná hromada rozhodne o vyplacení podílů na zisku společníkům, zaúčtuje se celkový podíl na zisku ...

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies