Tento článek byl zpracován jako jeden z výstupů institucionální podpory IP 100040 Fakulty financí a účetnictví VŠE v Praze. Článek prošel recenzním řízením redakční rady. , Prof. Ing. Libuše Müllerová, CSc., pracuje na katedře Finančního účetnictví a auditingu Vysoké školy ekonomické v Praze.

1. Úvod

Společnost s ručením omezeným je upravena v zákoně č. 90/2012 Sb., o obchodních společnostech a družstvech – zákon o obchodních korporacích (dále jen ZoK), v § 132–242. Je to společnost, za jejíž dluhy ručí společníci společně a nerozdílně do výše, v jaké nesplnili vkladové povinnosti podle stavu zapsaného v obchodním rejstříku v době, kdy byli věřitelem vyzváni k plnění.

2. Základní pravidla pro společnost a společníky

Společnost se zakládá společenskou smlouvou, v případě jediného zakladatele zakladatelskou listinou. Společenská smlouva obsahuje zejména

- firmu společnosti,

- předmět podnikání nebo činnosti společnosti,

- určení společníků uvedením jména a bydliště nebo sídla,

- určení druhů podílů každého společníka, práv a povinností s nimi spojených,

- výši vkladu nebo vkladů připadajících na podíl nebo podíly,

- výši základního kapitálu a

- počet jednatelů a způsob jejich jednání za společnost.

Minimální výše vkladu je 1 Kč, ledaže společenská smlouva určí, že výše vkladu je vyšší. Výše vkladu může být pro jednotlivé podíly stanovena rozdílně. Nepeněžitý vklad ocení znalec vybraný ze seznamu znalců zakladateli nebo jednatelem vedeného podle jiného právního předpisu. Odměna znalci za zpracování znaleckého posudku se určí dohodou a hradí ji společnost. Vedle odměny náleží znalci náhrada za účelně vynaložené náklady spojené s vypracováním znaleckého posudku. Posudek znalce obsahuje alespoň popis nepeněžitého vkladu, použitou metodu ocenění, částku, na kterou se nepeněžitý vklad oceňuje, a odůvodnění, jak znalec k tomu ocenění došel. Rozdíl mezi cenou nepeněžitého vkladu určenou posudkem znalce a výší vkladu společníka tvoří vkladové ážio, ledaže společenská smlouva nebo rozhodnutí valné hromady určí, že se tento rozdíl nebo jeho část vrací vkladateli nebo se použije se souhlasem společníka na tvorbu rezervního fondu. Popis nepeněžitého vkladu, jeho ocenění a částka, která se započítává na emisní kurz, se uvede ve společenské smlouvě. Před podáním návrhu na zápis společnosti do obchodního rejstříku musí být splaceno celé vkladové ážio a na každý peněžitý vklad nejméně jeho 30 %.

Podíl společníka ve společnosti se určuje v poměru jeho vkladu na výši základního kapitálu, pokud společenská smlouva nestanoví jinak. Společenská smlouva může připustit vznik různých druhů podílů. Podíly, se kterými jsou spojena stejná práva a povinnosti, tvoří jeden druh. Podíl, se kterým nejsou spojena žádná zvláštní práva a povinnosti, je podíl základní. Určí-li tak společenská smlouva, může společník vlastnit více podílů, a to i různého druhu.

Společník splní vkladovou povinnost ve lhůtě určené společenskou smlouvou, nejpozději však do 5 let ode dne vzniku společnosti nebo od převzetí vkladové povinnosti za trvání společnosti. Vkladové povinnosti nemůže být společník zproštěn, ledaže jde o snížení základního kapitálu. Společník, který je v prodlení se splacením peněžitého vkladu, uhradí společnosti úrok z prodlení ve výši dvojnásobku sazby úroku z prodlení stanovené jiným právním předpisem Viz § 2 – Nařízení vlády č. 351/2013 Sb., kterým se určuje výše úroků z prodlení… „Výše úroku z prodlení odpovídá ročně výši repo sazby stanovené Českou národní bankou pro první den kalendářního pololetí, v němž došlo k prodlení, zvýšené o 8 procentních bodů.“ z dlužné částky, ledaže společenská smlouva určí jinak. Společníka, který je v prodlení se splněním vkladové povinnosti, může valná hromada ze společnosti vyloučit. Má-li společník více podílů, týká se vyloučení jen toho podílu, ohledně něhož je společník v prodlení s plněním vkladové povinnosti, ledaže společenská smlouva určí jinak.

Nejvyšším orgánem společnosti je valná hromada, kterou svolává jednatel alespoň jednou za účetní období. Valná hromada projednává a schvaluje účetní závěrku nejpozději do 6 měsíců od posledního dne předcházejícího účetního období. Statutárním orgánem společnosti je jednatel nebo více jednatelů. Jednateli přísluší obchodní vedení společnosti, zajišťuje řádné vedení účetnictví, vedení seznamu společníků a na žádost informuje společníky o věcech společnosti.

Společníci se podílejí na zisku určeném valnou hromadou k rozdělení mezi společníky v poměru svých podílů, ledaže společenská smlouva určí jinak. Neurčí-li společenská smlouva nebo valná hromada jinak, vyplácí se podíl na zisku v penězích. Společnost vyplatí podíl na zisku na své náklady a nebezpečí na adresu společníka nebo bezhotovostním převodem na jeho účet, ledaže společenská smlouva nebo usnesení valné hromady určí jinak. U podílů, se kterými je spojen pevný podíl na zisku, se usnesení valné hromady o rozdělení podílu na zisku nevyžaduje. Pevný podíl na zisku je splatný do 3 měsíců od schválení účetní závěrky, z níž právo na podíl na zisku vyplývá. Částka k rozdělení mezi společníky nesmí překročit výši hospodářského výsledku posledního skončeného účetního období zvýšenou o nerozdělený zisk z předchozích období a sníženou o ztráty z předchozích období a o příděly do rezervních a jiných fondů v souladu se zákonem a společenskou smlouvou.

3. Operace se základním kapitálem

Důležitou oblastí účetnictví každé obchodní společnosti jsou operace týkající se základního kapitálu účtované na účtu 411 – Základní kapitál.

3.1. Zvýšení základního kapitálu

Zvýšení základního kapitálu je významnou změnou v životě společnosti a pozitivním signálem vůči věřitelům. U společnosti s ručením omezeným upravují pravidla zvýšení základního kapitálu § 216–232 zákona o obchodních korporacích. Základní kapitál je možné zvýšit třemi způsoby:

- Převzetím vkladové povinnosti (tzv. efektivním zvýšením). V tomto případě společnost získává další majetek, takže se zvyšují jak aktiva, tak pasiva společnosti, a tedy i celková bilanční suma.

- Zvýšením z vlastních zdrojů (tzv. deklarativním zvýšením) – znamená přesun již existujících vlastních zdrojů (nejčastěji nerozděleného zisku minulých let) do základního kapitálu. Společnost nezískává další majetek, nezvyšují se aktiva, nemění se bilanční suma a nedochází ke změně v osobách společníků.

- Kombinací obou způsobů – částečně novými vklady, částečně z vlastních zdrojů.

Účinky zvýšení základního kapitálu převzetím vkladové povinnosti nastávají převzetím vkladové povinnosti společníkem nebo společníky a vnesením nebo splacením její předepsané části, nestanoví-li rozhodnutí valné hromady o zvýšení základního kapitálu, že nastávají později. Účinky zvýšení základního kapitálu tímto způsobem nemohou nastat později, než je nová výše základního kapitálu zapsána do obchodního rejstříku.

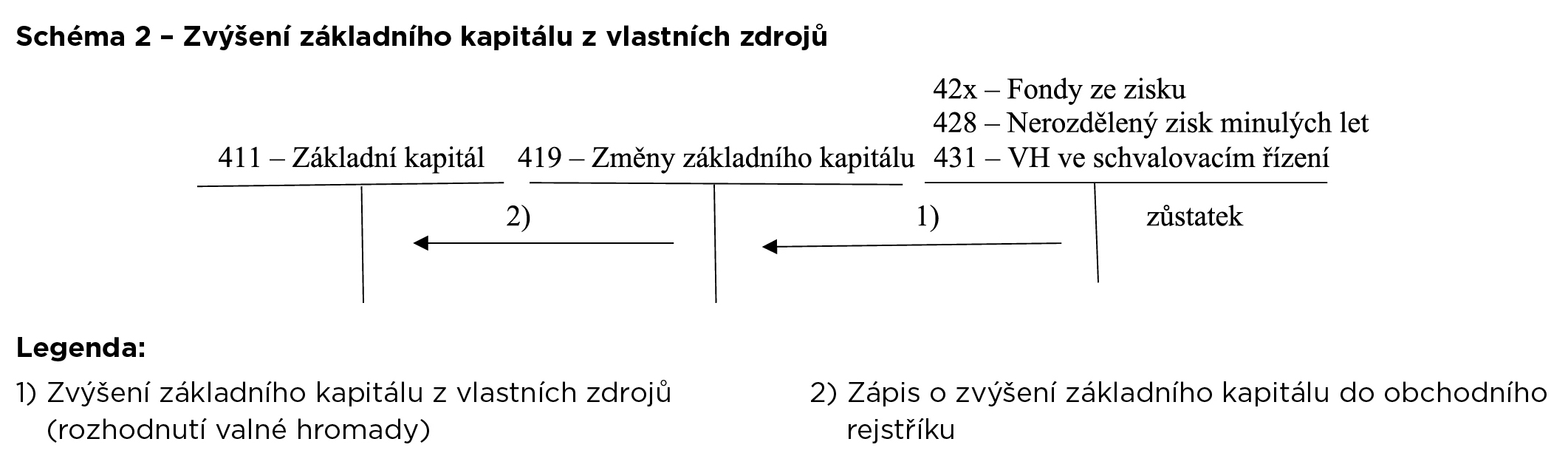

Účinky zvýšení základního kapitálu z vlastních zdrojů nebo kombinací výše uvedených způsobů nastávají okamžikem zápisu nové výše základního kapitálu do obchodního rejstříku.

Za okamžik uskutečnění účetního případu lze považovat usnesení valné hromady o zvýšení základního kapitálu, které se zaúčtuje ve prospěch účtu 419 – Změny základního kapitálu. Teprve po zápisu zvýšení základního kapitálu do obchodního rejstříku dojde k přeúčtování tohoto zvýšení ve prospěch účtu 411 – Základní kapitál.

Příklad 1 – Zvýšení základního kapitálu převzetím vkladové povinnosti

Společníci společnosti NOS, s. r. o., pan Novák a pan Svoboda uvažují o rozšíření činnosti společnosti a o bankovním úvěru. Banka je ochotna úvěr poskytnout za podmínky, že základní kapitál společnosti bude zvýšen z dosavadních 500 000 Kč na 1 000 000 Kč. Valná hromada společníků rozhodla navýšit základní kapitál peněžitým vkladem každého společníka ve výši 250 000 Kč.

Vklady budou spláceny následovně:

- před podáním návrhu na zápis do obchodního rejstříku každý společník splatí 100 000 Kč,

- zbývající část vkladů bude splacena do 6 měsíců po zápisu zvýšení do OR.

Rejstříkový soud zvýšení základního kapitálu následně zapsal, zbývající vklady byly ve stanovené lhůtě splaceny.

Účtování

| Č.

| Operace

| Kč

| MD

| D

|

| 1.

| Úpis vkladu pana Nováka

| 250 000

| 353/N

| 419

|

| 2.

| Úpis vkladu pana Svobody

| 250 000

| 353/S

| 419

|

| 3.

| Splacení části vkladu pana Nováka před podáním návrhu na zápis do OR

| 100 000

| 221

| 353/N

|

| 4.

| Splacení části vkladu pana Svobody před podáním návrhu na zápis do OR

| 100 000

| 221

| 353/S

|

| 5.

| Zápis o zvýšení základního kapitálu do OR

z toho: podíl pana Nováka

podíl pana Svobody

| 500 000

250 000

250 000

| 419

|

411/N

411/S

|

| 6.

| Splacení zbývající části vkladu panem Novákem

| 150 000

| 221

| 353/N

|

| 7.

| Splacení zbývající části vkladu panem Svobodu

| 150 000

| 221

| 353/S

|

Analytické členění pohledávky z upsaných vkladů na účtu 353 (v uvedeném příkladu to symbolizuje připojení písmene, kterým začíná jméno společníka) je nutné z toho důvodu, aby byla evidence o tom, kolik každý společník na vklad již splatil, a do jaké výše nesplaceného vkladu ručí svým majetkem. Analytické členění účtu 411 je také důležité jako podklad pro dělení podílu na zisku, případně vypořádacího podílu a jeho zdanění srážkovou daní při výplatě té jeho části, která byla navýšena z vlastních zdrojů společnosti.

O zvýšení základního kapitálu z vlastních zdrojů může rozhodnout valná hromada na základě schválené řádné, mimořádné nebo mezitímní účetní závěrky. Zvýšení základního kapitálu z vlastních zdrojů je možné pouze tehdy, jestliže účetní závěrka, na jejímž základě se o zvýšení rozhoduje, je ověřena auditorem bez výhrad (§ 231 ZoK). Na zvýšení lze použít kterýkoli vlastní zdroj, který není účelově vázán, avšak zvýšení nemůže být vyšší, než kolik činí rozdíl mezi výší vlastního kapitálu a výší základního kapitálu.

Příklad 2 – Zvýšení základního kapitálu z vlastních zdrojů

Společnost NOS, s. r. o. (společníci pan Novák a pan Svoboda), vykázala ve sledovaném období výsledek hospodaření ve výši 5 mil. Kč. Valná hromada společníků rozhodla v ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies