Prof. Ing. Libuše Müllerová, CSc., pracuje na katedře Finančního účetnictví a auditingu Vysoké školy ekonomické v Praze.

Úvod

Bývá dobrým zvykem zabývat se v posledním čísle časopisu Účetnictví účetní závěrkou a ani tento ročník nebude výjimkou. Přestože se v posledních několika letech pravidla pro sestavení účetní závěrky nezměnila, není na škodu si některá z nich zopakovat. Proces sestavení účetní závěrky v širším kontextu neznamená jen vlastní vyhotovení účetních výkazů. Přípravné práce (jako např. inventarizace a další činnosti) začínají mnohem dříve, ale ty byly již podrobně popsány v jiných článcích na toto téma. Následující text se bude věnovat až té závěrečné fázi, která je vyvrcholením celého účetního období – sestavení účetních výkazů a přílohy v účetní závěrce s odkazem na zdroje, ze kterých se při jejich sestavení čerpá.

Jen pro úplnost uveďme, že účetní závěrku lze sestavovat v plném nebo ve zkráceném rozsahu. Které účetní jednotky mají povinnost sestavovat účetní závěrku v plném rozsahu a které mohou ve zkráceném rozsahu, stanoví § 18 odst. 4 zákona č. 563/1991 Sb., o účetnictví (dále jen ZoÚ), a u podnikatelů také § 3a prováděcí vyhlášky č. 500/2002 Sb. (dále jen Vyhláška). Dále pak Vyhláška stanoví uspořádání a označování položek účetních výkazů a jejich obsahové vymezení. Vzory účetních výkazů (rozvahy, výkazu zisku a ztráty v druhovém a účelovém členění nákladů a výnosů) jsou uvedeny v přílohách této Vyhlášky.

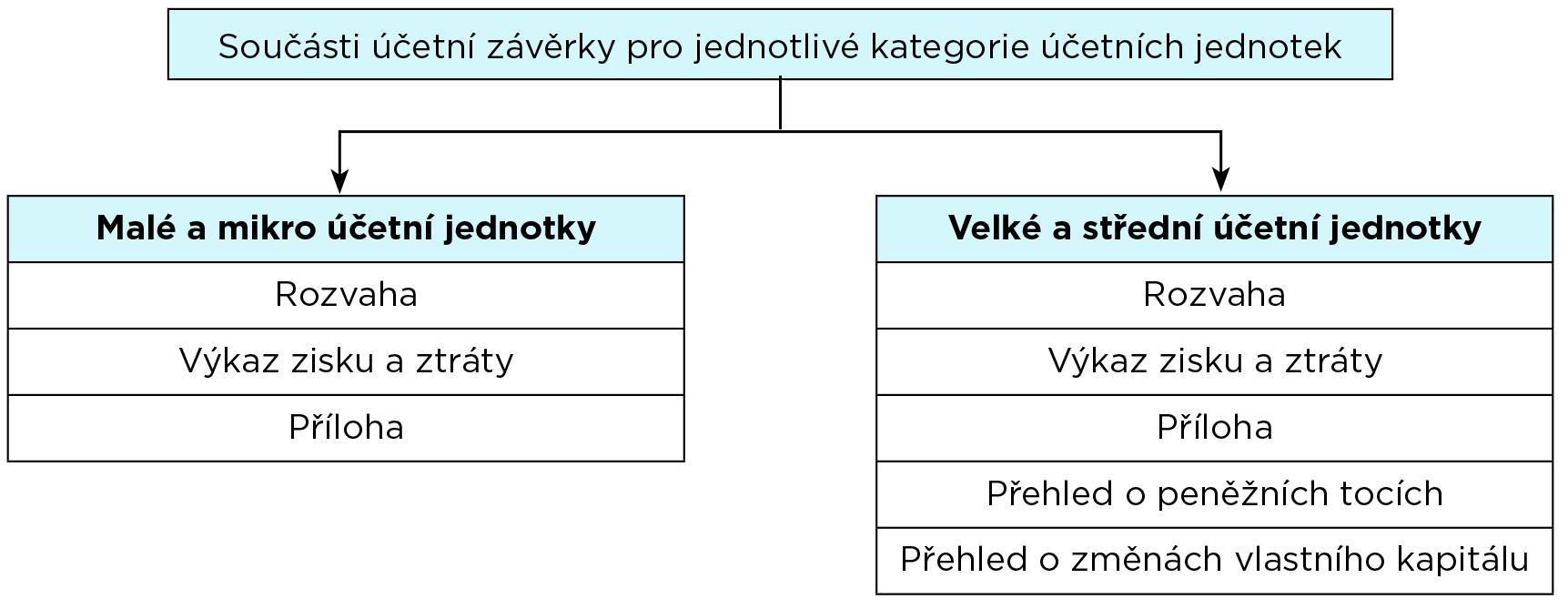

Rozsah a obsah účetní závěrky ve vazbě na výše uvedené předpisy závisí na kategorii, ve které je účetní jednotka zařazena (velká, střední, malá a mikro účetní jednotka). O kritériích pro zařazení účetní jednotky do příslušné kategorie byla již napsána řada článků a zde se jimi podrobně již nebudeme zabývat. Uveďme jen, že sestavit účetní závěrku ve zkráceném rozsahu těch účetních jednotek, kterých se to týká, je možnost, nikoli povinnost.

Co je součástí účetní závěrky u jednotlivých kategorií ukazuje následující schéma.

Schéma č. 1: Součásti účetní závěrky pro jednotlivé kategorie účetních jednotek

1. Sestavení rozvahy

Rozvaha podává utříděný přehled o stavu majetku, který byl účetní jednotkou vykázán jako aktiva k určitému okamžiku, a zdrojů jejich financování, které představují pasiva k témuž okamžiku. Aktiva jsou uspořádána z hlediska jejich likvidity v členění sloupců v běžném období brutto, korekce, netto a minulém období netto. Zdroje financování jsou utříděny podle vlastnictví (vlastní a cizí zdroje) v členění sloupců běžné a minulé účetní období.

| Rozvaha v plném rozsahu

| Rozvaha ve zkráceném rozsahu

|

| Rozvaha zahrnuje všechny položky ve stanoveném pořadí uvedené v příloze č. 1 Vyhlášky

Sestavují ji velké a střední účetní jednotky, z malých a mikro ty, které mají povinnost ověření účetní závěrky auditorem.

| Rozvaha zahrnuje

- položky podle přílohy č. 1 Vyhlášky, a to pouze položky označené písmeny a římskými číslicemi (s výjimkou položek „C.II.1. Dlouhodobé pohledávky“ a „C.II.2 Krátkodobé pohledávky“) a může ji sestavovat malá účetní jednotka, která nemá povinnost mít účetní závěrku ověřenou auditorem,

- položky podle přílohy č. 1 Vyhlášky, a to pouze položky označené písmeny, a může ji sestavovat mikro účetní jednotka, která nemá povinnost mít účetní závěrku ověřenou auditorem.

|

Dále platí následující pravidla (pro rozvahu v plném i zkráceném rozsahu):

- podrobnější členění položek lze provést za podmínky, že zůstane zachováno stanovené uspořádání;

- položky označené arabskou číslicí mohou být sloučeny v případě, že nejde o významnou částku ve vztahu k povinnosti věrného a poctivého obrazu předmětu účetnictví a finanční situace účetní jednotky, nebo pokud jejich sloučení přispívá k větší srozumitelnosti informace; v tom případě pak sloučené položky musí být uvedeny jednotlivě v příloze;

- za běžné účetní období se uvádí výše aktiv podle jednotlivých položek neupravená o opravné položky a oprávky (brutto), výše opravných položek a oprávek (korekce) a výše aktiv snížená o opravné položky a oprávky (netto);

- každá z položek rozvahy obsahuje též informaci o výši této položky za bezprostředně předcházející účetní období v netto hodnotě;

- v případě, že informace uváděné za minulé účetní období nejsou srovnatelné, upraví se informace za minulé účetní období s ohledem na významnost a tato úprava se popíše v příloze, stejně jako případné ponechání nesrovnatelných informací s odůvodněním;

- položky v nulové výši za minulé i běžné účetní období se neuvádějí;

- účetní jednotky, kterým vznikne povinnost vést účetnictví nebo vstoupí do likvidace v běžném účetním období a účetní jednotky v úpadku uvádějí namísto informací za minulé účetní období údaje zahajovací rozvahy ke dni povinnosti vést účetnictví nebo ke dni vstupu do likvidace anebo ke dni účinnosti rozhodnutí o úpadku;

- položky se uvádějí v peněžních jednotkách české měny v celých tisících Kč. Účetní jednotky s výší aktiv celkem (netto) deset miliard Kč a vyšší mohou vykazovat jednotlivé položky v celých milionech Kč; tato skutečnost musí být uvedena ve všech částech účetní závěrky.

Platí základní rozvahová rovnice:

AKTIVA CELKEM (netto) = PASIVA CELKEM

Podívejme se podrobněji na obsah jednotlivých položek rozvahy v plném rozsahu (viz Hlava II Vyhlášky). Zároveň uvádíme i syntetický, případně analytický účet z účtového rozvrhu pro podnikatele, jehož zůstatek se do rozvahy převádí, jenž vychází ze směrné účtové osnovy uvedené v příloze č. 4 Vyhlášky, ale který zároveň pro jeho rozsáhlost není součástí tohoto článku.

1.1. Aktiva

Položka A – Pohledávky za upsaný základní kapitál obsahuje pohledávky za upisovateli, společníky obchodní korporace plynoucí z povinnosti splatit vklad do základního kapitálu za upsané nesplacené akcie nebo podíly. Vykázání této pohledávky odděleně od ostatních pohledávek účetní jednotky je důležitá informace pro uživatele účetní závěrky. Kromě toho ve společnosti s ručením omezeným ručí společníci za závazky společnosti do výše upsaných nesplacených vkladů.

| Pol.

| | Brutto

| Korekce

|

| A.

| Pohledávky za upsaný základní kapitál

| 353

| –

|

1.1.1. Stálá aktiva

Položka B.I. – Dlouhodobý nehmotný majetek obsahuje zejména nehmotné výsledky vývoje, software, ocenitelná práva a goodwill s dobou použitelnosti delší než jeden rok a do výše ocenění určené účetní jednotkou (s výjimkou goodwillu) při splnění povinností stanovených zákonem, zejména respektováním principu významnosti a věrného a poctivého zobrazení majetku. Za dlouhodobý nehmotný majetek se dále považuje technické zhodnocení od výše ocenění určeného účetní jednotkou pro vykazování jednotlivého dlouhodobého nehmotného majetku, k jehož účtování a odpisování je oprávněn nabyvatel užívacího práva k dlouhodobému nehmotnému majetku, o kterém neúčtuje jako o majetku, a dále technické zhodnocení drobného nehmotného majetku. Dlouhodobým nehmotným majetkem jsou také bez ohledu na výši ocenění povolenky na emise skleníkových plynů a povolenky na emise způsobené letectvím, preferenční limity zejména individuální produkční kvóty a individuální limit prémiových práv. Vykazuje se zde rovněž nedokončený dlouhodobý nehmotný majetek po dobu jeho pořizování do uvedení do stavu způsobilého k užívání. Dále se zde vykazují poskytnuté krátkodobé i dlouhodobé zálohy a závdavky poskytnuté na pořízení dlouhodobého nehmotného majetku.

| Pol.

| B.I. Dlouhodobý nehmotný majetek

| Brutto

| Korekce

|

| B.I.1.

| Nehmotné výsledky vývoje

| 012

| 072, 091/A

|

| B.I.2.

| Ocenitelná práva

|

|

|

| B.I.2.1.

| Software

| 013

| 073, 091/A

|

| B.I.2.2.

| Ostatní ocenitelná práva

| 014

| 074, 091/A

|

| B.I.3.

| Goodwill

| 015

| 075, 091/A

|

| B.I.4.

| Ostatní dlouhodobý nehmotný majetek

| 019

| 079, 091/A

|

| B.I.5.

| Poskytnuté zálohy na dlouhodobý nehmotný majetek a nedokončený dlouhodobý nehmotný majetek

|

|

|

| B.I.5.1.

| Poskytnuté zálohy na dlouhodobý nehmotný majetek

| 051

| 095/A

|

| B.I.5.2.

| Nedokončený dlouhodobý nehmotný majetek

| 041

| 093

|

Položka B.II. – Dlouhodobý hmotný majetek obsahuje pozemky bez ohledu na výši ocenění (pokud nejsou zbožím), stavby bez ohledu na výši ocenění (včetně důlních staveb, vodních děl, otvírek lomů, pískoven a hlinišť, technické rekultivace a byty a nebytové prostory), případně právo stavby, pokud není záměrem účetní jednotky realizovat stavbu vyhovující právu stavby, samostatné hmotné věci movité (včetně předmětů z drahých kovů bez ohledu na výši ocenění), pěstitelské celky trvalých porostů (ovocné stromy a keře vysázené na souvislém pozemku o stanovené výměře, trvalý porost vinic a chmelnic bez nosných konstrukcí), dospělá zvířata a jejich skupiny (např. stáda, hejna) s dobou použitelnosti delší než jeden rok a do výše ocenění určené účetní jednotkou. Dále sem patří jiný dlouhodobý hmotný majetek bez ohledu na výši ocenění (ložiska nevyhrazeného nerostu, umělecká díla, která nejsou součástí stavby, sbírky, movité kulturní památky, předměty kulturní hodnoty a obdobné movité věci a věcná břemena k pozemku a stavbě s výjimkou užívacího práva). Součástí staveb a samostatných hmotných věcí movitých je dále technické zhodnocení, k jehož účtování a odpisování je oprávněna jiná účetní jednotka než vlastník majetku, a to od částky stanovené účetní jednotkou, a dále technické zhodnocení drobného hmotného majetku rovněž od částky stanovené účetní jednotkou.

Vykazuje se zde také nedokončený hmotný majetek po dobu jeho pořizování do uvedení do stavu způsobilého k užívání. Dále se zde vykazují krátkodobé i dlouhodobé poskytnuté zálohy a závdavky poskytnuté na pořízení dlouhodobého hmotného majetku. Samostatnou položkou je zde kladný nebo záporný oceňovací rozdíl k nabytému majetku, který vznikl při koupi podniku nebo při vkladu (případně jeho části) či při přeměně společnosti.

| Pol.

| B.II. Dlouhodobý hmotný majetek

| Brutto

| Korekce

|

| B.II.1.

| Pozemky a stavby

|

|

|

| B.II.1.1.

| Pozemky

| 031

| 092/A

|

| B.II.1.2.

| Stavby

| 021

| 081, 092/A

|

| B.II.2.

| Hmotné movité věci a jejich soubory

| 022

| 082, 092/A

|

| B.II.3.

| Oceňovací rozdíl k nabytému majetku

| 027

| 087

|

| B.II.4.

| Ostatní dlouhodobý hmotný majetek

|

|

|

| B.II.4.1.

| Pěstitelské celky trvalých porostů

| 025

| 085, 092/A

|

| B.II.4.2.

| Dospělá zvířata a jejich skupiny

| 026

| 088, 092/A

|

| B.II.4.3.

| Jiný dlouhodobý majetek

| 029

| 089, 092/A

|

| B.II.5.

| Poskytnuté zálohy na dlouhodobý hmotný majetek a nedokončený dlouhodobý hmotný majetek

|

|

|

| B.II.5.1.

| Poskytnuté zálohy na dlouhodobý hmotný majetek

| 052

| 095

|

| B.II.5.2.

| Nedokončený dlouhodobý hmotný majetek

| 042

| 094

|

Položka B.III. – Dlouhodobý finanční majetek obsahuje zejména podíly v ovládaných nebo ovládajících osobách, podíly v účetních jednotkách pod podstatným vlivem a dále ostatní dlouhodobé cenné papíry a podíly, které představují menšinové podíly. Dále jsou zde vykazovány dluhové cenné papíry, u nichž má účetní jednotka záměr a schopnost držet je do splatnosti, a dlouhodobé cenné papíry, u nichž v okamžiku pořízení není znám záměr účetní jednotky. Mohou zde být vykazovány také poskytnuté dlouhodobé zápůjčky a úvěry mezi ovládanými nebo ovládajícími osobami a účetními jednotkami pod podstatným vlivem, úvěry a zápůjčky ostatní. Dále zde mohou být vykazovány i drahé kovy a kameny či předměty z drahých kovů a kamenů, pokud nejsou vykazovány jako dlouhodobý hmotný majetek. Také jsou zde vykazovány poskytnuté zálohy na pořízení dlouhodobého finančního majetku.

| Pol.

| B.III. Dlouhodobý finanční majetek

| Brutto

| Korekce

|

| B.III.1.

| Podíly – ovládaná nebo ovládající osoba

| 061

| 096/A

|

| B.III.2.

| Zápůjčky a úvěry – ovládaná nebo ovládající osoba

| 066

| 096/A

|

| B.III.3.

| Podíly – podstatný vliv

| 062

| 096/A

|

| B.III.4.

| Zápůjčky a úvěry – podstatný vliv

| 068

| 096/A

|

| B.III.5.

| Ostatní dlouhodobé cenné papíry a podíly

| 063

| 096/A

|

| B.III.6.

| Zápůjčky a úvěry – ostatní

| 067

| 096/A

|

| B.III.7.

| Ostatní dlouhodobý finanční majetek

|

|

|

| B.III.7.1.

| Jiný dlouhodobý finanční majetek

| 069

| 096/A

|

| B.III.7.2.

| Poskytnuté zálohy na dlouhodobý finanční majetek

| 053

| 096/A

|

1.1.2. Oběžná aktiva

Položka C.I. – Zásoby obsahuje materiál (suroviny pro výrobu, základní i pomocný materiál, náhradní díly, obaly a obalový materiál, další movité věci s dobou použitelnosti delší než jeden rok nevykazované jako dlouhodobý majetek a pokusná zvířata), nedokončenou výrobu (produkty, které prošly jedním nebo několika výrobními stupni, nejsou již materiálem, ale ani nejsou ještě hotovým výrobkem včetně polotovarů), výrobky (produkty vlastní výroby určené k prodeji nebo ke spotřebě uvnitř účetní jednotky), mladá a ostatní zvířata a jejich skupiny (mladá chovná zvířata, zvířata ve výkrmu, kožešinová zvířata, ryby, včelstva, hejna slepic, kachen, krůt, perliček a hus na výkrm) a zboží (movité věci včetně zvířat nabyté za účelem prodeje, pokud účetní jednotka s těmito věcmi obchoduje, výrobky vlastní výroby, které byly aktivovány a předány do vlastních prodejen, a zvířata vlastního chovu, která dospěla, byla aktivována a jsou určena k prodeji s výjimkou jatečných zvířat. Zbožím jsou také nemovitosti, které účetní jednotka nakoupila za účelem prodeje, sama je nepoužívá, nepronajímá a neprovádí na nich technické zhodnocení. Jako zboží se může vykazovat i právo stavby. Vykazují se zde i poskytnuté krátkodobé i dlouhodobé zálohy a závdavky poskytnuté na pořízení zásob.

| Pol.

| C.I. Zásoby

| Brutto

| Korekce

|

| C.I.1.

| Materiál

| 112, 119

| 191

|

| C.I.2.

| Nedokončená výroba a polotovary

| 121, 122

| 192, 193

|

| C.I.3.

| Výrobky a zboží

|

|

|

| C.I.3.1. Výrobky

| 123

| 194

|

| C.I.3.2. Zboží

| 132, 139

| 196

|

| C.I.4.

| Mladá a ostatní zvířata a jejich skupiny

| 124

| 195

|

| C.I.5.

| Poskytnuté zálohy na zásoby

| 151, 152, 153

| 197/A

|

Položka C.II. – Pohledávky obsahuje jak dlouhodobé pohledávky, které v okamžiku, ke kterému je účetní závěrka sestavena, mají dobu splatnosti delší než jeden rok, tak krátkodobé pohledávky se splatností do jednoho roku. Patří sem jak pohledávky z obchodních vztahů, tak pohledávky mezi ovládajícími a ovládanými osobami a osobami s podstatným vlivem, pohledávky za společníky obchodní korporace a za společníky sdruženými ve společnosti, poskytnuté zálohy (s výjimkou záloh na dlouhodobý majetek a záloh na zásoby). Vykazují se zde dále dohadné položky aktivní a u dlouhodobých pohledávek také odložená daňová pohledávka. Jako jiné pohledávky sem patří i pohledávky za zaměstnanci, pohledávky z pachtu obchodního závodu nebo jeho části, nakoupené opce, pohledávky z titulu náhrady mank a škod a pohledávky z vydaných dluhopisů. Alternativně je možné v oddílu pohledávek vykazovat i položky časového rozlišení aktiv (C.II.3.), pokud je účetní jednotka nevykazuje v oddíle D.

| Pol.

| C.II. Pohledávky

| Brutto

| Korekce

|

| C.II.1.

| Dlouhodobé pohledávky

|

|

|

| C.II.1.1.

| Pohledávky z obchodních vztahů

| (311, 313, 315)/A

| 391/A

|

| C.II.1.2.

| Pohledávky – ovládaná nebo ovládající osoba

| 351/A

| 391/A

|

| C.II.1.3.

| Pohledávky – podstatný vliv

| 352/A

| 391/A

|

| C.II.1.4.

| Odložená daňová pohledávka

| 481

| –

|

| C.II.1.5.

| Pohledávky – ostatní

|

|

|

|

| C.II.1.5.1.

| Pohledávky za společníky

| (354, 355, 358)/A

| 391/A

|

|

| C.II.1.5.2.

| Dlouhodobé poskytnuté zálohy

| 314/A

| 391/A

|

|

| C.II.1.5.3.

| Dohadné účty aktivní

| 388/A

| 391/A

|

|

| C.II.1.5.4.

| Jiné pohledávky

| (358, 371, 373, 374,

375, 376, 378)/A

| 391/A

|

| C.II.2.

| Krátkodobé pohledávky

|

|

|

| C.II.2.1.

| Pohledávky z obchodních vztahů

| (311, 313, 315)/A

| 391/A

|

| C.II.2.2.

| Pohledávky – ovládaná nebo ovládající osoba

| 351/A

| 391/A

|

| C.II.2.3.

| Pohledávky – podstatný vliv

| 352/A

| 391/A

|

| C.II.2.4.

| Pohledávky – ostatní

|

|

|

|

| C.II.2.4.1.

| Pohledávky za společníky

| (354, 355, 358/A

| 391/A

|

|

| C.II.2.4.2.

| Sociální a zdravotní pojištění

| 336/A)

| 391/A

|

|

| C.II.2.4.3.

| Stát – daňové pohledávky

| 341, 342, 343, 345

| 391/A

|

|

| C.II.2.4.4.

| Krátkodobé poskytnuté zálohy

| 314/A

| 391/A

|

|

| C.II.2.4.5.

| Dohadné účty aktivní

| 388/A

| 391/A

|

|

| C.II.2.4.6.

| Jiné pohledávky

| (358, 371, 373, 374,

375, 376, 378)/A

| 391/A

|

| C.II.3.

| Časové rozlišení aktiv (alternativně)

|

|

|

|

| C.II.3.1.

| Náklady příštích období

| 381

|

|

|

| C.II.3.2.

| Komplexní náklady příštích období

| 382

|

|

|

| C.II.3.3.

| Příjmy příštích období

| 385

|

|

Položka C.III. – Krátkodobý finanční majetek obsahuje krátkodobé podíly v ovládaných nebo ovládajících osobách, krátkodobé cenné papíry, které účetní jednotka určila k obchodování s cílem dosahování zisku v krátkodobém horizontu, dluhové cenné papíry se splatností jeden rok a kratší, u nichž má účetní jednotka v úmyslu držet je do splatnosti (včetně směnek k inkasu), vlastní dluhopisy i nakoupené opční listy. Dále se zde vykazují zůstatky peněz v pokladně, ceniny, popřípadě peníze na cestě a peníze na účtech v bankách nebo spořitelních a úvěrních družstev.

| Pol.

| C.III. Krátkodobý finanční majetek

| Brutto

| Korekce

|

| C.III.1.

| Podíly – ovládaná nebo ovládající osoba

| 061/A

| 096/A

|

| C.III.2.

| Ostatní krátkodobý finanční majetek

| 251, 253, 254, 255, 256, 257

|

|

| Pol.

| C.IV. Peněžní prostředky

| Brutto

| Korekce

|

| C.IV.1.

| Peněžní prostředky v pokladně

| 211, 213

| –

|

| C.IV.2.

| Peněžní prostředky na účtech

| 221

| –

|

1.1.3. Časové rozlišení aktiv

Položka D. – Časové rozlišení aktiv (pokud se nevykazují u pohledávek v oddíle C.II.3.) obsahuje aktivní účty časového rozlišení, u nichž je v okamžiku jejich účtování znám účel (věcné vymezení), částka a období, kterých se týkají. Patří sem náklady příštích období (předplacené náklady), komplexní náklady příštích období (souhrnně se vztahující k určitému účelu) a příjmy příštích období (nedoplacené výnosy).

| Pol.

| D. Časové rozlišení aktiv

| Brutto

| Korekce

|

| D.1.

| Náklady příštích období

| 381

| –

|

| D.2.

| Komplexní náklady příštích období

| 382

| –

|

| D.3.

| Příjmy příštích období

| 385

| –

|

1.2. Pasiva

1.2.1. Vlastní kapitál

Položka A.I. Základní kapitál obsahuje v obchodním rejstříku zapsaný základní kapitál obchodních korporací, zapsané i nezapsané kmenové jmění státních podniků, základní kapitál obchodních korporací povinně nezapisovaný. Tato položka obsahuje též u fyzické osoby, která je účetní jednotkou, rozdíl mezi majetkem ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies