I. ÚČETNÍ ZÁVĚRKA PODNIKATELŮ DLE ČESKÝCH ÚČETNÍCH PŘEDPISŮ

1. Co je účetní závěrka

Účetní závěrku definuje § 18 zákona č. 563/1991 Sb., o účetnictví (dále také jen „ZoÚ“) tak trochu oklikou. Zákon účetní závěrku definuje jako nedílný celek, který je tvořen předepsanými dílčími částmi.

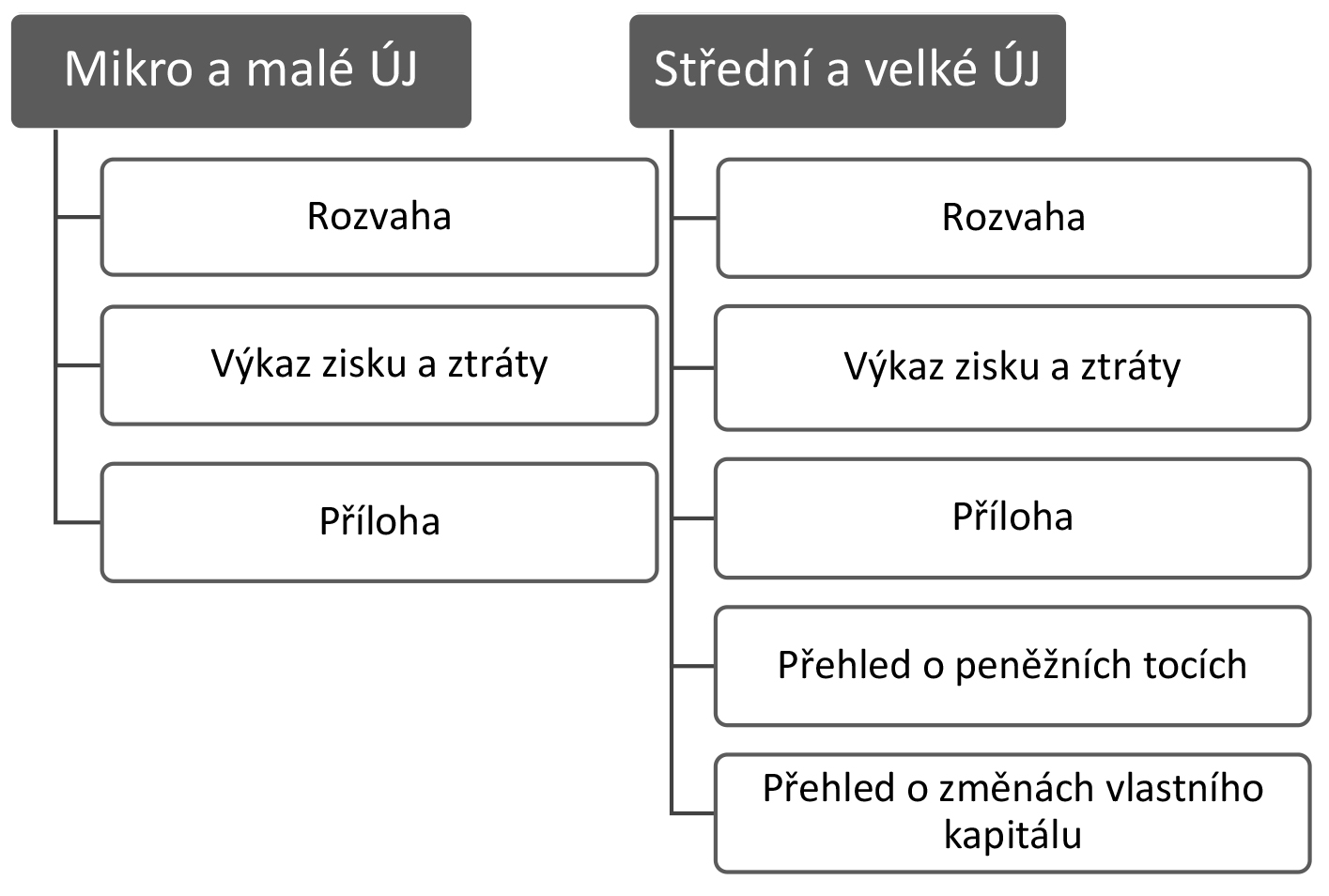

Účetní jednotky sestavují v případech stanovených tímto zákonem účetní závěrku. Účetní závěrka je nedílný celek a tvoří ji

- rozvaha (bilance),

- výkaz zisku a ztráty,

- příloha, která vysvětluje a doplňuje informace obsažené v částech uvedených pod písmeny a) a b), zejména naplněním § 7 odst. 3 až 5 a § 19 odst. 5 a 6. § 18 odst. 1 zákona č. 563/1991 Sb., o účetnictví

V případě účetní závěrky obchodních společností jde tedy o soubor výkazů, sestavený z rozvahy, výkazu zisku a ztráty a přílohy (§ 18 odst. 1 ZoÚ), dále pak přehledu o peněžních tocích a přehledu o změnách vlastního kapitálu (§ 18 odst. 2 ZoÚ).

Účetní závěrka = výkazy, předepsané zákonem (ZoÚ)

Velmi často se můžeme setkat s nesprávným označováním výkazů souslovím „účetní uzávěrka“.

Účetní uzávěrkou označujeme úkony, které je nutno učinit, abychom následně mohli výkazy (tedy účetní závěrku) teprve sestavit. Je potřeba doúčtovat veškeré žádoucí účetní případy do uzavíraného účetního období, spočítat daňovou povinnost a tuto zaúčtovat, uzavřít účetní knihy.

Odstavec 2 § 18 ZoÚ vylučuje z povinnosti sestavit přehled o peněžních tocích a přehled o změnách vlastního kapitálu mikro a malé účetní jednotky, jejichž parametry stanovuje § 1a a § 1b ZoÚ.

Obr. 1 Dílčí části účetní závěrky

Vysvětlivky:

ÚJ - účetní jednotka

Tzv. vybrané účetní jednotky, za které § 1 odst. 3 ZoÚ považuje organizační složky státu, státní fondy podle rozpočtových pravidel, územní samosprávné celky, dobrovolné svazky obcí, příspěvkové organizace a zdravotní pojišťovny, sestavují přehled o peněžních tocích a přehled o změnách vlastního kapitálu vždy, pokud k rozvahovému dni a za bezprostředně předcházející účetní období splní obě hodnoty uvedené v § 20 odst. 1 písm. c) bodech 1 a 2 ZoÚ.

2. Účel účetní závěrky

Ačkoli chápání účelu účetní závěrky odborníky se historicky příliš nezměnilo, zásadní zlom způsobila novela ZoÚ, která vešla v účinnost od 1. 1. 2016. Původní znění § 7 odst. 1 bylo doplněno dovětkem, který sděluje, pro jaké účely je sestavená účetní závěrka určena.

„Účetní jednotky jsou povinny vést účetnictví tak, aby účetní závěrka byla sestavena na jeho základě srozumitelně a podávala věrný a poctivý obraz předmětu účetnictví a finanční situace účetní jednotky tak, aby na jejím základě mohla osoba, která tyto informace využívá (dále jen „uživatel“), činit ekonomická rozhodnutí.“ Zákon č. 563/1991 Sb., o účetnictví

Účel účetní závěrky tedy vstoupil od 1. 1. 2016 do zákona nově. Před novelizací § 7 ZoÚ definoval, jak se má vést účetnictví, aby z něj bylo možno účetní závěrku sestavit, po novele je zřejmé, k čemu, a také pro koho, závěrka (ze zákona) slouží.

Změna v podobě doplnění uvedeného dovětku, která mohla vypadat na první pohled zcela nevinně, způsobila nutnost významně jinak s účetní závěrkou nakládat a má tedy praktické dopady.

Uživatelem účetní závěrky může být finanční či jiný úřad, potenciální i reálný investor, vlastník, zaměstnanec, bankovní ústav, věřitel, obchodní partner, souhrnem řečeno externí uživatel.

Je bez pochyb, že uživatelem účetní závěrky je rovněž management dotčené účetní jednotky, nicméně ten, na rozdíl od externích uživatelů, přístup k relevantním informacím pro ekonomická rozhodnutí má i bez účetní závěrky.

Stanovuje-li ZoÚ za účel účetní závěrky schopnost externího uživatele činit (svá) ekonomická rozhodnutí, dá se odvodit zvýšení tlaku na věrný a poctivý obraz (§ 7 odst. 2 ZoÚ), neboť porušení zákonem daných požadavků na sestavení účetní závěrky již nemusí znamenat jen případný postih ze strany správce daně dle § 37 ZoÚ, ale také riziko vzniku škody externímu uživateli způsobené nesprávným, nebo dokonce fatálním, rozhodnutím.

3. Rozsah účetní závěrky

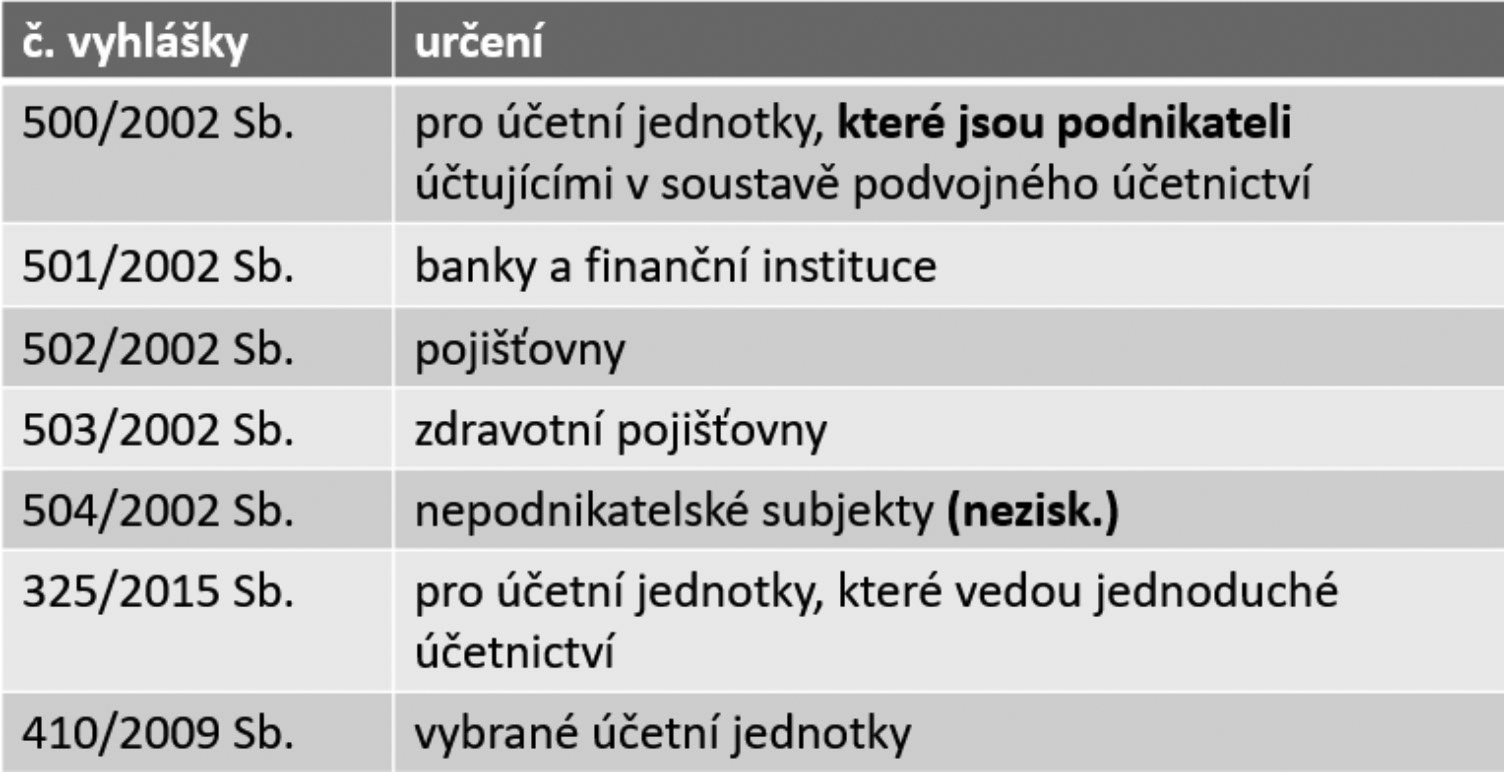

Stanovení rozsahu účetní závěrky bychom našli v § 18 odst. 4 až 6 ZoÚ, který zároveň odkazuje na prováděcí právní předpis, tj. na vyhlášky příslušející danému druhu účetní jednotky.

Pro účetní jednotky, které jsou podnikateli, je zmíněným právním předpisem vyhláška č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále také jen „vyhláška č. 500/2002 Sb.“).

Ostatní druhy účetních jednotek se řídí svými konkrétními vyhláškami (účetní jednotky, u kterých hlavním předmětem činnosti není podnikání, vybrané účetní jednotky atp.).

Obr. 2 Přehled vyhlášek pro jednotlivé typy účetních jednotek

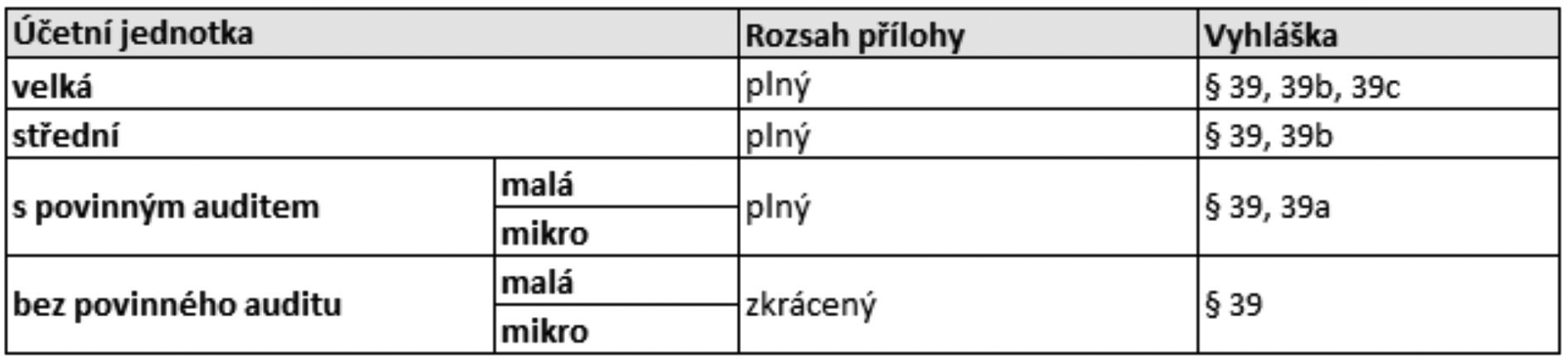

Rozvaha v plném rozsahu zahrnuje všechny položky podle přílohy č. 1 k vyhlášce č. 500/2002 Sb. (dále také jen „vyhláška“), výkaz zisku a ztráty v plném rozsahu zahrnuje všechny položky podle přílohy č. 2 nebo 3 a příloha v plném rozsahu zahrnuje informace podle § 39 a § 39a nebo § 39 a § 39b, popř. § 39c, této vyhlášky.

Zkrácený rozsah výkazů je primárně určen mikro a malým účetním jednotkám bez povinnosti auditu. Obsah a informace, které se ve zkrácené verzi výkazů mají objevit, jsou rozděleny podle jednotlivých kategorií, tedy zvlášť pro mikro účetní jednotky a zvlášť pro malé účetní jednotky.

Smyslem takového, možná na první pohled složitého členění, je snaha o snížení náročnosti vykazování u účetních jednotek menší velikosti. Pro přehlednost je rozsah jednotlivých dílčích částí (rozvahy, výkazu zisku a ztráty a přílohy) účetní závěrky pro jednotlivé účetní jednotky uveden v tabulkách.

Obr. 3 Rozsah rozvahy pro jednotlivé kategorie podnikajících účetních jednotek

Obr. 4 Rozsah výkazu zisku a ztráty a přílohy pro jednotlivé kategorie podnikajících účetních jednotek

4. Vliv kategorizace účetních jednotek

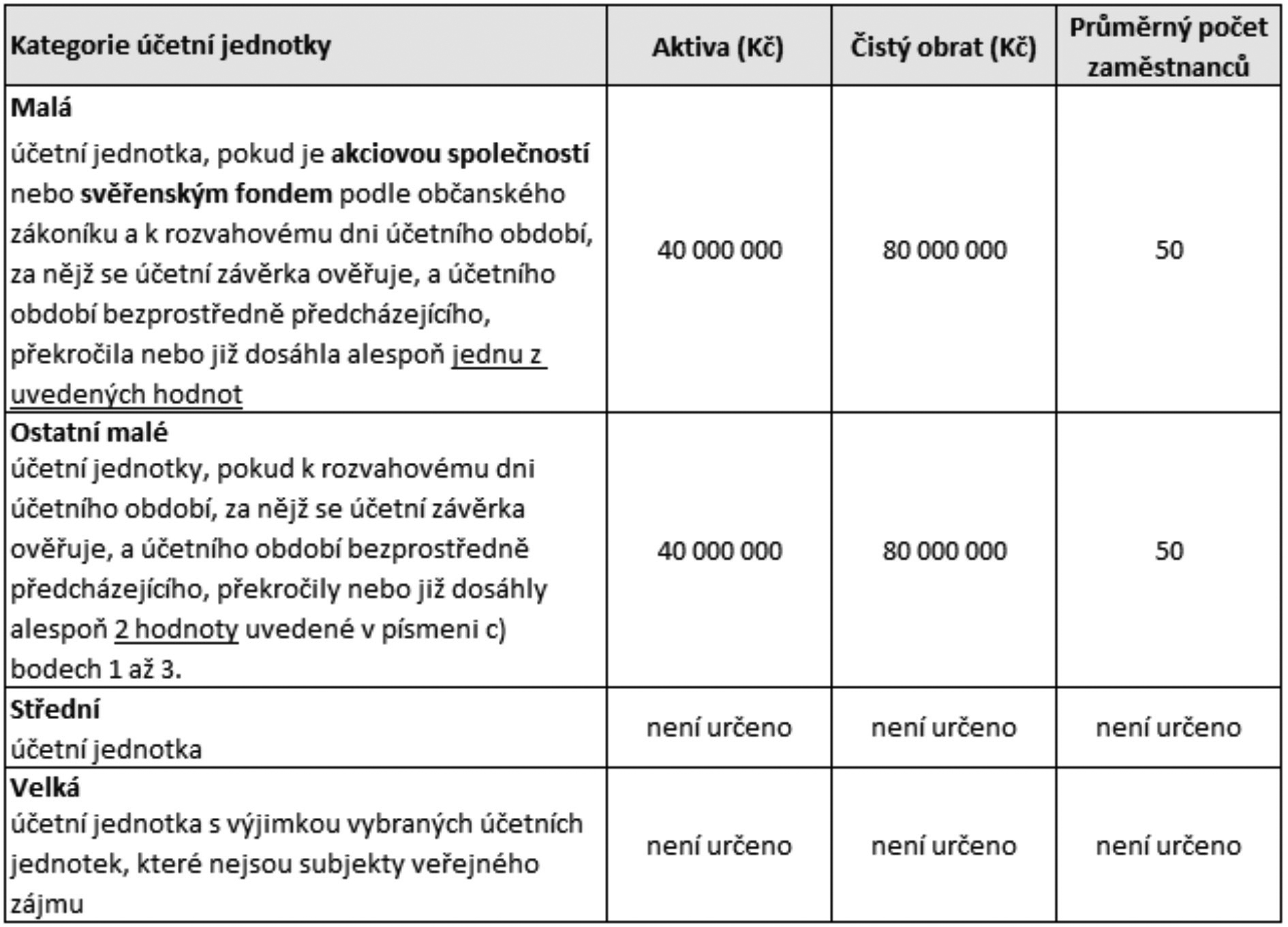

Je evidentní, že do výkaznictví má přímý dopad kategorizace účetních jednotek, která byla zavedena do ZoÚ paragrafem 1b od 1. 1. 2016 jako jeden z bodů novely ZoÚ, jejímž důvodem byla transpozice Směrnice Evropského parlamentu a Rady 2013/34/EU. Kategorizace tak řeší rozmanitost účetních jednotek.

Zařazení účetní jednotky do příslušné kategorie závisí na překročení kategorizačních parametrů, jimiž jsou aktiva celkem, roční úhrn čistého obratu a průměrný počet zaměstnanců, přičemž záleží také na tom, kolik těchto ukazatelů je účetní jednotkou k rozvahovému dni překročeno.

Obr. 5 Parametry pro kategorie účetních jednotek

Aktivy celkem se dle § 1d ZoÚ rozumí úhrn netto aktiv zjištěný z rozvahy. Ročním úhrnem čistého obratu je pak podle stejného ustanovení zákona výše výnosů snížená o prodejní slevy, dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená 12. Průměrným počtem zaměstnanců se pro tyto účely rozumí průměrný přepočtený evidenční počet zjištěný podle metodiky Českého statistického úřadu.

Definice vybrané účetní jednotky dle § 1 odst. 3 ZoÚ byla zmíněna dříve.

Za subjekty veřejného zájmu § 1a ZoÚ považuje účetní jednotku se sídlem v České republice, která je

- uvedena v § 19a odst. 1 ZoÚ § 19a odst. 1 zákona č. 563/1991 Sb., o účetnictví, použití mezinárodních účetních standardů pro účtování a sestavení účetní závěrky,

- bankou podle zákona upravujícího činnost bank nebo spořitelním a úvěrním družstvem podle zákona upravujícího činnost spořitelních a úvěrních družstev,

- pojišťovnou nebo zajišťovnou podle zákona upravujícího činnost pojišťoven a zajišťoven,

- penzijní společností podle zákona upravujícího důchodové spoření nebo doplňkové penzijní spoření, nebo

- zdravotní pojišťovnou.

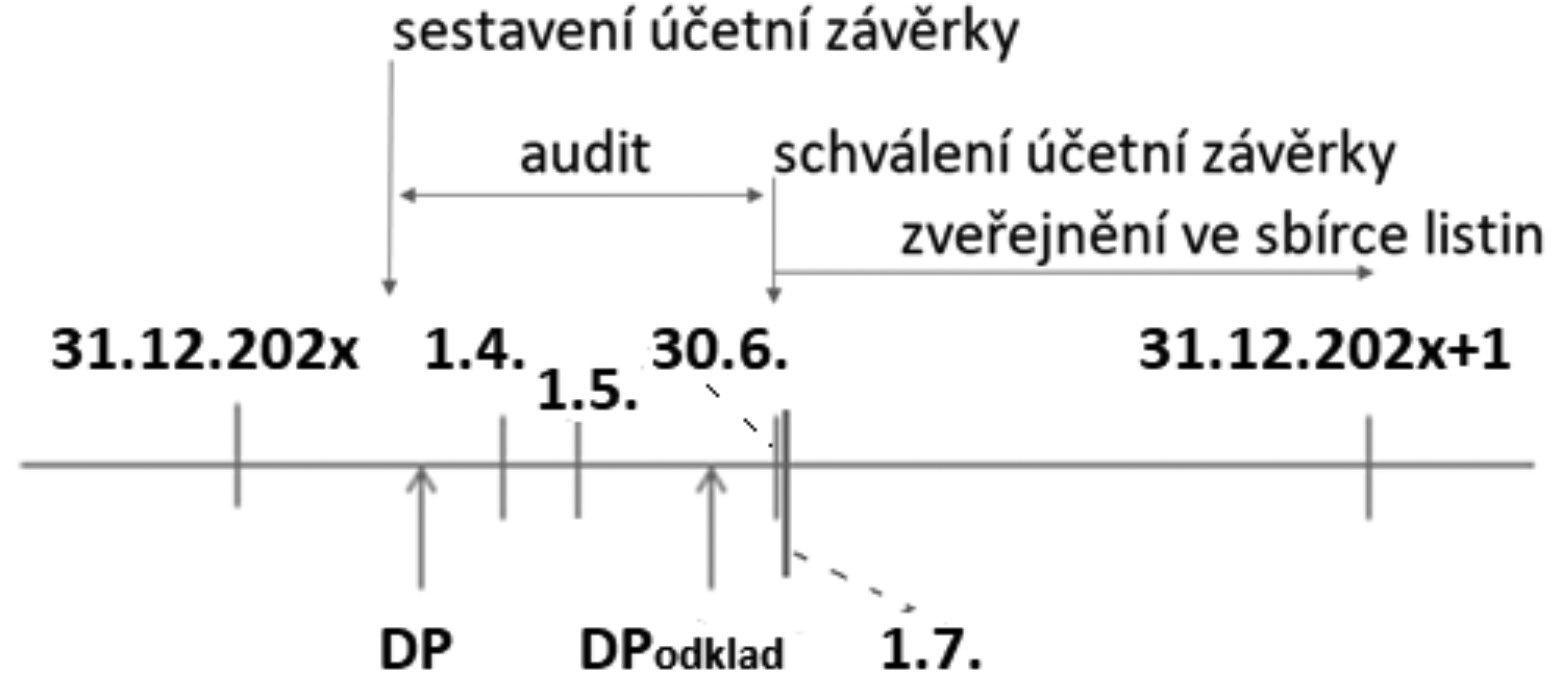

5. Účetní závěrka v běhu času, aneb sestavení, audit, schválení a zveřejnění

Uzavírá-li účetní jednotka účetní období, jehož vyvrcholením je sestavená účetní závěrka, je vhodné sestavit časový harmonogram pro činnosti, které se účetní závěrky týkají. Jednotlivé činnosti, případně úkony, na sebe navazují a legislativa reguluje termíny pro schválení a zveřejnění účetní závěrky. Vhodné načasování zajistí nejen splnění zákonných požadavků, ale také komfort pro práci na účetní závěrce.

Jak jsem již zmínila, v § 7 odst. 1 ZoÚ je určen účel účetní závěrky a zmíněn její uživatel. Bez pochyb se jedná zejména o externí uživatele, kteří ve většině případů nebudou mít o účetní jednotce jiných informací, než jaké získají právě z ní samé.

Aby tyto informace byly uživatelům nabídnuty k náhledu, musí existovat veřejně přístupný prostor, kde jsou informace, tedy účetní závěrky, uloženy. Takovým prostorem je sbírka listin vedená rejstříkovým soudem.

V souladu s ustanovením § 18 nařízení vlády č. 351/2013 Sb. je od 1. ledna 2014 uložena povinnost zakládat listiny určené do sbírky listin (mimo rejstříkové řízení) pouze v elektronické podobě ve formátu Portable Document Format (přípona pdf) ttps://justice.cz/web/krajsky-soud-v-plzni/zakladni-informace?clanek=zakladani-dokumentu-do-sbirky-listin [23. 10. 2022].

Webová aplikace „Informační systém veřejných rejstříků“ je aplikace provozovaná Ministerstvem spravedlnosti za účelem správy a vedení veřejných rejstříků, evidence skutečných majitelů a evidence svěřenských fondů. Tyto rejstříky a evidence jsou vedeny příslušnými rejstříkovými soudy.

Ministerstvo spravedlnosti zpřístupňuje údaje veřejného rejstříku na WWW serveru pomocí aplikačního programového vybavení, které je majetkem Ministerstva spravedlnosti a informačním systémem veřejné správy (§ 1 odst. 3 a 4 zákona o veřejných rejstřících právnických a fyzických osob) https://or.justice.cz/ias/ui/podminky [23. 10. 2022].

ZoÚ předepisuje povinnost zveřejnit účetní závěrku schválenou, a v případě povinného auditu také ověřenou auditorem (§ 21a ZoÚ). Z logiky tedy vyplývá, že než začne proces zasílání závěrky do sbírky listin, musí dojít k jejímu schválení. Valná hromada schvaluje účetní závěrku již ověřenou auditorem, tj. před samotným schválením probíhá náročné období auditu. Celou návaznost činností či aktů, týkající se účetní závěrky, zobrazme na následujícím obrázku.

Obr. 6 Grafické znázornění průběhu činností na účetní závěrce

Vysvětlivky:

DP – podání daňového přiznání v řádném termínu (v listinné podobě do 1. 4., v elektronické podobě do 1. 5.)

DP odklad – podání daňového přiznání v odloženém termínu (podání učiněné daňovým poradcem, advokátem, respektive v případech povinného auditu)

5.1. Sestavení účetní závěrky

Účetní závěrka podle § 18 odst. 1 ZoÚ musí obsahovat

- u účetních jednotek podle § 1 odst. 2 písm. a) až c) a § 1 odst. 2 písm. i) až l) obchodní firmu nebo název a sídlo; u účetních jednotek podle § 1 odst. 2 písm. d) až h) obchodní firmu nebo jméno, bydliště a sídlo, liší-li se od bydliště,

- identifikační číslo osoby, pokud je má účetní jednotka přiděleno, a informaci o zápisu do veřejného rejstříku uváděnou na obchodních listinách,

- právní formu účetní jednotky, případně informaci o tom, že účetní jednotka je v likvidaci,

- předmět podnikání nebo jiné činnosti, případně účel, pro který byla zřízena,

- rozvahový den (§ 19 odst. 1) nebo jiný okamžik, k němuž se účetní závěrka sestavuje (§ 19 odst. 3),

- okamžik sestavení účetní závěrky,

a musí k ní být připojen podpisový záznam statutárního orgánu účetní jednotky podle § 1 odst. 2 písm. a) až c), podpisový záznam účetní jednotky podle § 1 odst. 2 písm. d) až h) nebo podpisový záznam osob stanovených v § 4a účetní jednotky podle § 1 odst. 2 písm. i) až l); připojením uvedeného podpisového záznamu se považuje účetní závěrka za sestavenou podle písmene f).

Pokud je den zápisu přeměny do veřejného rejstříku shodný s rozhodným dnem, u zanikající účetní jednotky se podpisovým záznamem podle věty předchozí rozumí podpisový záznam osoby, která vykonávala funkci statutárního orgánu k rozvahovému dni, neurčí-li nejvyšší orgán účetní jednotky jinak § 18 odst. 3 zákona č. 563/1991 Sb., o účetnictví.

Z praktického hlediska bude okamžik sestavení účetní závěrky předcházet podání daňového přiznání k dani z příjmů, neboť součástí podávaného přiznání jsou i vybrané údaje z účetní závěrky a příloha, která je její dílčí částí.

Na druhou stranu v okamžiku podání daňového přiznání k dani z příjmů právnických osob nemusí být dosud účetní závěrka schválena, dokonce ještě nemusí být ani proveden či dokončen audit. Subjekt, podávající přiznání, se nemusí jakkoli obávat reakce správce daně, neboť tyto informace v daňovém přiznání správci daně upřesní.

Obr. 7 Náhled do části daňového přiznání k dani z příjmů právnických osob, část Účetní závěrka, portál Moje daně https://adisspr.mfcr.cz/dpr/adis/idpr_epo/epo2/form/prilohy.faces [23. 10. 2022]

5.2. Ověřování účetní závěrky auditorem

V mezidobí, mezi okamžikem sestavení a schválení účetní závěrky, probíhá ověřování účetní závěrky auditorem (dále také jen „audit“), a to buď v důsledku zákonné povinnosti vyplývající zejména z § 20 ZoÚ, ale také stanoví-li tuto povinnost zvláštní právní předpis, anebo v důsledku jiných rozhodnutí vlastníků, managementu atp.

Zmiňuje-li ZoÚ, případně vyhláška, či jiná účetní legislativa, jakékoli povinnosti, akty či skutečnosti, které mají souvislost s účetní závěrkou ověřenou či ověřovanou auditorem, má se výkladově za to, že se jedná o zákonem, či jiným právním předpisem, uložený (tedy nikoli dobrovolně či z rozhodnutí účetní jednotky zajištěný) audit.

Účetní jednotka, která překročí parametry pro povinný audit, je povinna podle § 20 odst. 1 ZoÚ zajistit ověření účetní závěrky, a to jak účetní závěrky řádné, tak i mimořádné.

Obr. 8 Sledované ukazatele pro povinnost zajistit ověření účetní závěrky auditorem dle § 20 odst. 1 písm. a) až d) ZoÚ

Účetní jednotky uvedené v odstavci 1 nejsou povinny mít auditorem ověřenou účetní závěrku

- sestavenou v průběhu konkursu, a to po dobu nepřetržitě po sobě jdoucích 36 kalendářních měsíců, počínaje prvním dnem kalendářního měsíce následujícího po dni, kterým nastaly účinky prohlášení konkursu, pokud o jejím ověření auditorem nerozhodne věřitelský výbor,

- sestavenou ke dni předcházejícímu dni, kterým nastanou účinky schválení reorganizačního plánu, pokud o jejím ověření auditorem nerozhodne věřitelský výbor,

- pokud došlo ke zrušení konkursu z důvodu, že majetek dlužníka je pro uspokojení věřitelů zcela nepostačující § 20 odst. 2 zákona č. 563/1991 Sb., o účetnictví.

Auditor však neověřuje jen účetní závěrku, ale také výroční zprávu, kterou dle § 21 ZoÚ povinně vyhotovují účetní jednotky s povinným auditem. Pro ověřování výroční zprávy auditorem platí ustanovení § 20 ZoÚ obdobně; předmět ověření je stanoven zákonem upravujícím činnost auditorů § 21 odst. 7 zákona č. 563/1991 Sb., o účetnictví.

Auditora určí účetní jednotka způsobem stanoveným v zákoně upravujícím činnost auditorů Zákon č. 93/2009 Sb., o auditorech a o změně některých zákonů (zákon o auditorech). Je vhodné si uvědomit, že vztah účetní jednotky a auditora má charakter obchodně-právního vztahu. ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies