Úvod

Finanční plán je důležitou složkou celého souboru podnikových plánů, je výsledkem plánovací činnosti. V tomto příspěvku se nadále věnujeme rozboru tvorby finančního plánu firmy, jehož první a druhá část již byla uveřejněna v minulých číslech. V první části jsme objasňovali postup při sestavování finančního plánu a zabývali jsme se bilancí (rozvahou), její skladbou a obsahovou náplní jednotlivých složek. V druhé části jsme se zabývali pokračováním rozboru jednotlivých položek rozvahy a rovněž rozborem cash flow. Nyní se zaměřujeme na výsledovku a podrobněji sledujeme náklady, jejich strukturu, třídění a možnost jejich plánování a řízení.

Řízení nákladů – základní složka řízení firemních financí

Náklady můžeme charakterizovat jako peněžně vyjádřenou spotřebu a opotřebení výrobních faktorů. Jsou důležitým ukazatelem kvality činnosti firmy. Náklady by se měly snižovat anebo růst pomaleji než výnosy. Úkolem managementu firmy je náklady usměrňovat a řídit. K řízení nákladů je třeba znát jejich podrobné třídění.

1. Třídění nákladů

Náklady můžeme a musíme třídit podle několika hledisek. V podnikové teorii i praxi rozeznáváme několik způsobů a kritérií pro jejich třídění. Důvod členění nákladů dle určitého hlediska je také důvodem pro využití daného třídění k určitým účelům. Podívejme se na nejpotřebnější a nejužívanější třídění nákladů zejména z pohledu výrobní organizace. Nejprve však začneme tříděním, které je univerzální a obecné pro všechny ekonomické subjekty. (Připomínáme, že obecná ekonomie rozeznává tři ekonomické subjekty: domácnost, firmu a stát). Je to třídění nákladů na fixní a variabilní.

1.1 Třídění nákladů na fixní a variabilní

Plánovaná výše nákladů se většinou odvíjí od plánovaného objemu produkce. Čím více se vyrábí, tím větší je objem nákladů, tzn. tím větší bude spotřeba materiálu, bude nutné najmout více pracovních sil a zaplatit je, bude vyšší spotřeba elektrické energie na pohon strojů apod.

Ne všechny náklady, které podniku vznikají, však souvisejí s výrobou a také ne všechny náklady musejí být bezpodmínečně závislé na objemu produkce.

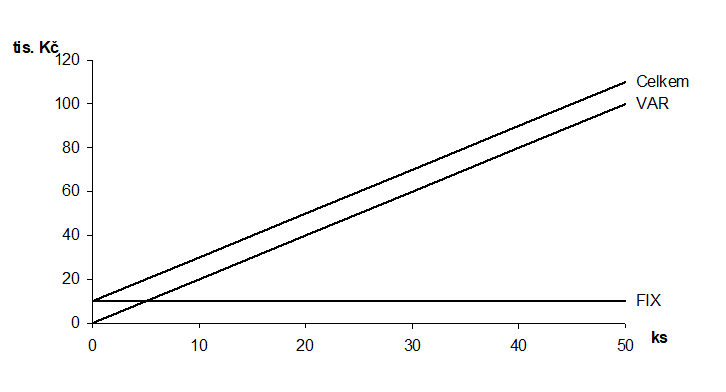

a) Jako fixní náklady jsou označovány ty náklady, jejichž výše není závislá na objemu vyráběné produkce a s růstem objemu výroby zůstávají neměnné, popř. se mění nezávisle na výši produkce. V grafickém vyjádření jsou zobrazeny jako konstanta na úrovni celkové výše fixních nákladů rovnoběžná s osou X, která zobrazuje množství produkce. Platí, že s rostoucím objemem produkce průměrné fixní náklady připadající na vyrobenou jednotku neustále klesají, jako relativní náklady se tedy fixní náklady na jednici snižují.

Obr. č. 1 Vzájemný vztah variabilních, fixních a celkových nákladů

Příklad č. 1:

Jako příklad fixního nákladu mohou být uvedeny náklady na topení, svícení, což jsou náklady, které jsou vynaloženy ještě předtím, než se vůbec začne pracovat, či jejichž spotřeba není ve vztahu k výši produkce. Dále se takto dá označit například i mzda hlídače, který hlídá objekt bez ohledu, zda se v něm vyrábí nebo ne, nebo odpisy budov a strojů, které je nutné účtovat v souladu s odpisovým plánem i v případě nulové výroby.

b) Opakem fixních nákladů jsou náklady variabilní. Pro tento druh nákladů platí, že s rostoucím objemem výroby jejich výše roste. Ve zjednodušeném grafickém vyjádření a obrázku č. 1 jsou zobrazeny jako rostoucí přímka vycházející z počátku.

Příklad č. 2:

Typickým příkladem variabilních nákladů může být spotřeba materiálu na výrobky nebo mzdy výrobních dělníků při rozšiřování výroby.

Sečteme-li variabilní i fixní náklady dostáváme náklady celkové.

Naše analýza nákladů fixních i variabilních je přesto dosti zjednodušená. Zcela čistě fixní a zcela variabilní náklady s přímo úměrným průběhem se v praxi sice vyskytují, ale ne vždy v tak jednoznačné podobě. Spíše naopak. Případy, kdy bezproblémově a jednoznačně určit náklady jako fixní a variabilní jsou v praxi spíše vzácné, neboť se většinou jedná o různou kombinaci obou těchto typů nákladů. Záleží vždy na individuálním posouzení každého nákladového druhu, zjištění, jaké jsou jeho vlastnosti a možný průběh, neboť i zdánlivě fixní náklad může být od určitého bodu částečně variabilní, a to dokonce ve dvojím provedení (klesají nebo se zvyšují).

Příklad ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies