Úvod

Náklady a výnosy jsou základní ekonomické kategorie, které by měly být častou, ne-li denní pozorností manažerů či vlastníků firem. Jejich porovnáním dostaneme hospodářský výsledek ve formě buď zisku, nebo ztráty. Dosahování zisku je definováno i v našich dvou zákonících vztahujících se k podnikání jako jeho cíl. Ale ani dočasnou ztrátu nemůžeme vždy hodnotit negativně, pokud její příčinou byly zvýšené investice, modernizace firmy, nákup nové technologie a techniky, či marketingové úspěchy jako získání nových trhů, zvýšení rozsahu podnikání, zvýšená konkurenceschopnost atd.

V této části našeho malého seriálu týkajícího se manažerského účetnictví se zabýváme pojmy z této oblasti ekonomiky firem a institucí založených na tvorbě zisku. Navazujeme tak na předchozí část našeho seriálu, která charakterizovala možná střediska firmy, neboť hospodářská střediska jsou založena na tvorbě zisku. Článek má následující strukturu:

1 Hospodářský výsledek, zisk nebo ztráta

2 Zisk a jeho rozdělení

2.1. Účetní zisk

2.2. Daňový zisk

3 Rozdělení zisku

4 Úhrada ztráty

Všechny nástroje manažerského účetnictví by měly směřovat k dosahování příznivého hospodářského výsledku, a to především z dlouhodobého hlediska. V této části se zabýváme rozborem typů zisku, jeho rozdělením, jakožto i úhradou ztráty. Hospodářský výsledek je třeba pojímat jako matematický rozdíl mezi výnosy a náklady, jeho podstatnou část tvoří tedy právo na peníze a povinnost platit, nejen tedy samotný stav peněz daného hospodářského subjektu.

1 Hospodářský výsledek, zisk nebo ztráta

Zisk je hlavním cílem všech institucí založených na tvorbě hospodářského výsledku a představuje z ekonomického hlediska hlavní podnět k výkonu činností. Prostřednictvím zisku se prokazuje úspěšnost nejen k vlastníkům, ale i k obchodním a jiným partnerům, i ve vztahu ke konkurenci.

Zisk je kritériem pro rozhodování o všech základních otázkách, týkajících se činnosti instituce o investicích, možného nárůstu mezd apod.

Zisk je předpokladem tvorby dalších zdrojů, investic, technického rozvoje. Je tedy hlavním, globálním ekonomickým ukazatelem úspěšnosti instituce a kvality jejích řídících pracovníků. Hospodářský výsledek však není pouze zisk, může jím být i ztráta.

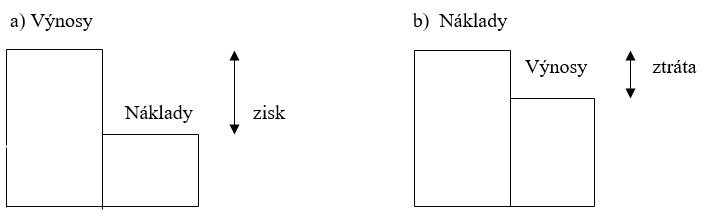

Hospodářský výsledek představuje rozdíl mezi celkovými výnosy a celkovými náklady firmy za určité období.

Pokud bychom hospodářský výsledek hodnotili z pohledu hospodářského subjektu jako systému, pak bychom řekli, že je to rozdíl mezi objemem výstupů a vstupů v peněžním vyjádření.

Hospodářský výsledek je považován za kritérium ekonomické výnosnosti instituce či firmy, i když bez hlubší analýzy nelze vyslovit jednoznačné závěry o skutečném hospodaření, neboť zisk je sice hlavním, nikoliv však jediným ekonomickým ukazatelem, který musíme při hodnocení hospodaření instituce brát v úvahu. Jeho výši ovlivňují především

- výkony firmy,

- struktura činnosti (různé výkony mají různé ceny),

- ceny výrobků nebo služeb,

- náklady na jednotku služeb nebo produkce jsou faktorem, který může a měla by také firma či instituce ovlivňovat. Otázkou je, které druhy těchto nákladů, neboť celá řada nákladů, především fixních, nezáleží na firmě samotné, ale například ceny primárních energetických zdrojů jsou prakticky diktátem dodavatelů.

Obr. č. 1 Hospodářský výsledek

2 Zisk a jeho rozdělení

Samotný pojem zisk není dostatečným sdělením pro možnost jeho hodnocení. Rozeznáváme několik typů profitu. Uvádíme několik nejvíce frekventovaných výrazů:

- čistý zisk je v účetních výkazech v ČR uveden jako hospodářský výsledek za účetní období,

- zisk před zdaněním,

- zisk před zdaněním a úroky,

- zisk před zdaněním, úroky a odpisy,

- bilanční zisk (hospodářský výsledek po zdanění po úpravě o částky čerpání z rezervních fondů a částky jejich tvorby a částku zisku nebo ztráty z minulého roku),

- hrubé rozpětí, v ČR se jedná o obchodní marži, tj. rozdíl mezi tržbami za prodej zboží a náklady na prodané zboží. To připadá do úvahy u prodejen, respektive obchodních organizací,

- přidaná hodnota, tj. rozdíl výroby a výrobní spotřeby připadá do úvahy v oblasti například u obchodních organizací apod.,

- ekonomický zisk, tj. rozdíl mezi výnosy a ekonomickými náklady, které zahrnují účetní (nákladové úroky) a oportunitní náklady (náklady ušlých příležitostí). Oportunitní náklady představují výnosy ztracené špatným rozhodnutím o alternativním využití zdrojů. V praxi jsou to úroky z vlastního kapitálu včetně odměny za riziko a jeho ušlá mzda.

Hospodářský výsledek zisk vzniká tehdy, když výnosy jsou větší než náklady a hospodářský výsledek ztráta vzniká tehdy, je-li tomu naopak. Zisková instituce maximalizuje zisk, pokud ...

Související předpisy SZČR

Souhlas s využíváním cookies

Souhlas s využíváním cookies