V závěrečném dílu série o účtování cenných papírů se zaměříme na problematiku derivátových operací. Nastíníme základní účtování forwardů, swapů a opcí.

1. Obecně k účtování a oceňování derivátů

Deriváty jsou definovány jako finanční nástroje, jejichž hodnota se vyvíjí v závislosti na změně úrokové sazby (úrokové deriváty), měnového kurzu (měnové deriváty) či ceny komodity (komoditní deriváty), které ve srovnání s jinými typy kontraktů (u nichž je zakotvena obdobná reakce na změny tržních podmínek) vyžadují malou (opční prémie) či téměř žádnou (pevné termínované operace) počáteční investici, a budou vypořádány v budoucnosti.

Rozlišujeme pevné termínované operace, kdy oba ze subjektů derivátu mají povinnost – jeden koupit, druhý prodat; konkrétně se jedná o futures (resp. forwardy) a dále o swapy. Druhou skupinu tvoří opční kontrakty, kdy jeden ze subjektů má potenciálně výhodné právo (koupit či prodat), které pokud využije, pak druhá strana kontraktu musí plnit (odprodat či odkoupit).

V souladu s § 25 zákona o účetnictví deriváty od počátku sjednání oceňujeme v jejich pořizovací ceně. Obsahově však je toto ustanovení problematické, neboť pevné termínované operace pořizovací cenu nemají, jednat se tak výhradně může o zachycení opční prémie.

K rozvahovému dni je v souladu s § 27 zákona o účetnictví vyžadováno přecenění derivátu na reálnou hodnotu. Diskutabilní tak může být aplikace tohoto ustanovení u mikro účetních jednotek, u nichž se obecně reálná hodnota jako oceňovací báze nepoužívá. Nicméně vzhledem k tomu, že logičtější ocenění se pro deriváty nenabízí, tak lze pouze a jen doporučit nadstandardně využít aplikaci ocenění v reálné hodnotě.

Přecenění derivátu na reálnou hodnotu je naprosto nešťastně řešeno § 3 odst. 10 vyhlášky 500/2002 Sb., která uvádí: „Pro účely vykazování, oceňování a zveřejňování informací o derivátech v příloze v účetní závěrce a operacích s nimi použije účetní jednotka ustanovení vyhlášky 501/2002 Sb., ve znění účinném k 31. 12. 2017.“ Obecně se tedy má za to, že pokud je derivát účtován jako derivát k obchodování (základní řešení), potom je přeceňován na reálnou hodnotu výsledkově. Pokud se jedná o derivát, u nějž je aplikováno zajišťovací účetnictví, potom za určitých okolností (viz čtvrtá část tohoto textu) může být přeceňován na reálnou hodnotu kapitálově prostřednictvím účtu 414 – Oceňovací rozdíly z přecenění majetku a závazků.

Kromě požadavků vyhlášek 500/2002 Sb. a 501/2002 Sb. je třeba dostát i požadavkům českých účetních standardů, a to konkrétně ČÚS 001 – Účty a zásady účtování na účtech, který požaduje, aby pohledávky a závazky z derivátových kontraktů byly od počátku sjednání evidovány v podrozvahové evidenci, a dále ČÚS 009 – Deriváty a ČÚS 110 – Deriváty, který je pro tuto oblast klíčovým standardem.

Ve vazbě na účtovou osnovu využijeme následně tyto účty:

- rozvahové

- 373 – Pohledávky a závazky z pevných termínovaných operací

- 376 – Nakoupené opce

- 377 – Prodané opce

- 414 – Oceňovací rozdíly z přecenění majetku a závazků

- 481 – Odložená daňová pohledávka a odložený daňový závazek

- výsledkové

- 567 – Náklady na derivátové operace

- 667 – Výnosy z derivátových operací

- podrozvahové (struktura není pevně definována, tudíž berte čísla účtů jen jako technicky možná)

- 761 – Pohledávky z forwardových a futures kontraktů

- 762 – Pohledávky ze swapů

- 763 – Pohledávky z opčních kontraktů

- 771 – Závazky z forwardových a futures kontraktů

- 772 – Závazky ze swapů

- 773 – Závazky z opčních kontraktů

- 789 – Uspořádací účet

Na závěr úvodní pasáže se ještě vyjádřeme k daňovým aspektům. Zákon o daních z příjmů uvádí, že výsledek hospodaření poplatníka není v souladu s § 23 odst. 9 písm. b) nikterak upraven o oceňovací rozdíly ze změn reálné hodnoty derivátu a části majetku a dluhu derivátem zajištěného. Z tohoto pohledu vyplývá, že výsledkové přecenění derivátu na reálnou hodnotu je pro účetní jednotku daňově účinné.

Jako drobně omezující se může jevit aplikace § 23e odst. 1–3 písm. c–d) ZDP, neboť zmiňuje omezení uznatelnosti nadměrných výpůjčních nákladů, a to následovně: Výsledek hospodaření se zvyšuje o částku odpovídající kladnému rozdílu mezi nadměrnými výpůjčními náklady a limitem uznatelnosti nadměrných výpůjčních nákladů (vyšší z 30 % daňové EBITDA či 80 mil. Kč). Právě v odst. 3 v písm. c) a d) jsou zmíněny jako výpůjční náklady pomyslný úrok v rámci derivátu a náklady související s derivátem sjednaným za účelem zajištění zejména úrokového rizika. Vzhledem k částce limitu se však toto omezení může týkat spíše velkých obchodních korporací, u většiny subjektů není pravděpodobné tak velké přecenění derivátů.

2. Pevné termínované operace

V rámci pevných termínovaných operací se budeme věnovat forwardům a swapům.

2.1 Forwardy

Forwardy a futures jsou si podstatou blízké s jediným rozdílem, kdy futures jsou obchodovány výhradně na burze, zatímco forwardy jsou šité na míru, a tak nejsou nikterak standardizovány. V českých podmínkách se lze nejčastěji setkat s měnovými forwardy na nákup či prodej cizí měny. Pokud bychom je chtěli popsat na konkrétním příkladu, sjednám si s bankou forward na nákup EUR za šest měsíců v kurzu 25 CZK/EUR. Pokud se k datu vypořádání kurz bude pohybovat řekněme na úrovni 26 CZK/EUR, dopadne obchod pro mě příznivě, neboť na nákupu každého eura vydělám jednu korunu. Pokud by však kurz k datu vypořádání činil 23 CZK/EUR, mám smůlu, od banky musím eura nakoupit po 25 CZK/EUR, a tak na nákupu každého eura tratím dvě koruny. Pokud by se jednalo o forward na prodej EUR, interpretace by byla inverzní (v první situaci bych korunu prodělával, ve druhé dvě koruny vydělával).

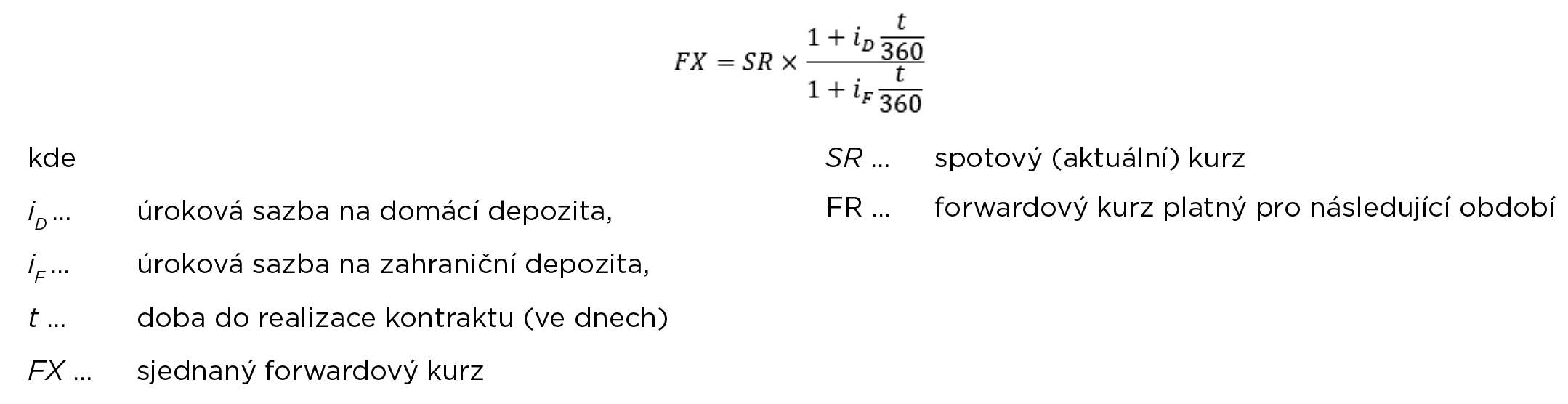

Nyní se pojďme podívat, jakým způsobem lze stanovit forwardový kurz. Jedná se o takový kurz, který k určitému datu banka očekává jako kurz k datu vypořádání:

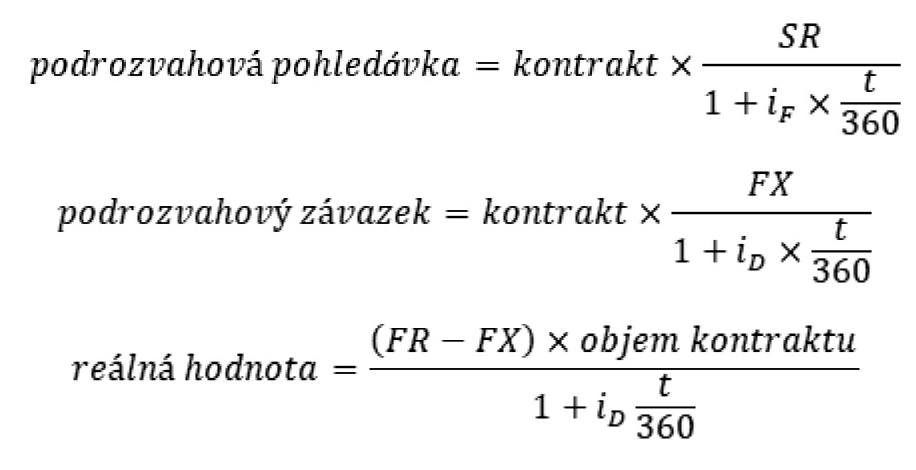

Reálnou hodnotu, výši podrozvahové pohledávky a podrozvahového závazku pro situace nákupu cizí měny lze stanovit následujícím způsobem:

V kontextu vzorce na výpočet reálné hodnoty je na místě se vyjádřit k tomu, jaký je vlastně rozdíl mezi forwardovými kurzy FR a FX. FX je označen forwardový kurz, za nějž podle smlouvy proběhne obchod. FR je forwardový kurz, který očekává banka pro datum vypořádání v odlišný den (např. k rozvahovému dni). Prakticky tak např. pro splatnosti 28. 2. 20X2 FR kurz k rozvahovému dni znamená, jaký kurz banka dne 31. 12. 20X1 očekává, že bude platit dne 28. 2. 20X2.

K lepšímu uchopení problematiky se domnívám, že bude vhodnější ilustrace na konkrétním praktickém příkladu.

Příklad 1 – Měnový forward na nákup cizí měny

Účetní jednotka sjednala dne 1. 10. 20X1 šestiměsíční měnový forward na nákup 10 000 EUR v kurzu 26,0645 CZK/EUR, a to k 31. 3. 20X2. Úrokové sazby a kurzy se vyvíjely následujícím ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies