Tento článek byl zpracován jako jeden z výstupů výzkumného projektu Fakulty financí a účetnictví na VŠE v Praze, který je realizován v rámci institucionální podpory IP100040. Článek prošel recenzním řízením redakční rady., Ing. Monika Randáková, Ph.D., působí jako odborná asistentka na katedře finančního účetnictví a auditingu Vysoké školy ekonomické v Praze, je statutární auditorkou, členkou výkonného výboru Komory auditorů České republiky a zkušební komisařkou KAČR. Odborně se zaměřuje na audit podnikatelských subjektů, neziskových organizací a organizací veřejné správy, výjimkou nejsou ani audity podniků v konkurzu. * Ing. Yveta Schmalzová, MBA, je daňový poradce, v oblasti daní a účetnictví má dlouholeté zkušenosti. Před výkonem činnosti daňového poradce pracovala jako vedoucí a metodik kontrolního oddělení finančního úřadu, zabývá se lektorskou činností.

1 Úvod

Při vzniku a v průběhu existence společnosti, která navíc prosperuje, se žádný vlastník moc nezajímá o povinnosti spojené s případnou likvidací společnosti, natož s tím, že by v budoucnu mohlo jeho společnosti hrozit insolvenční řízení. Bohužel současná nepříznivá situace spojená jak s dozvuky pandemie covid-19, tak nově s energetickou krizí a vysokou inflací však zvyšuje riziko, že se stále více společností pohybuje nebo v brzké době bude pohybovat na hranici bankrotu.

Cílem článku je seznámit čtenáře s okamžiky, ke kterým je nutné sestavit účetní závěrky a daňová přiznání, a to převážně k dani z příjmů právnických osob, v průběhu likvidace a insolvence. Příspěvek volně navazuje na článek Marka Jošta, který se primárně zabývá legislativním procesem likvidace bez právního nástupce, a na článek Jáchyma Oswalda, který je zaměřen na popis průběhu insolvenčního řízení z pohledu insolvenčního zákona.

2 Likvidace společnosti bez právního nástupce

Pokud se společníci společnosti rozhodnou, že již nechtějí společně podnikat, musí projít bez rozdílu likvidačním procesem, který začíná zrušením společnosti a končí jejím zánikem. S tímto legislativním procesem souvisí celá řada povinností, které společnosti musí dodržovat a které jsou uvedeny jak v právních předpisech, tak i v předpisech účetních a daňových.

V souladu s § 19 odst. 1 a odst. 3 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZoÚ“), sestavují účetní jednotky buď řádnou, mimořádnou, nebo mezitímní účetní závěrku. Řádnou účetní závěrku sestavují k poslednímu dni účetního období, v ostatních případech sestavují mimořádnou účetní závěrku. V případech, kdy to vyžadují zvláštní právní předpisy, účetní jednotky mohou sestavovat v průběhu účetního období k jinému okamžiku než ke konci rozvahového dne mezitímní účetní závěrku.

V článku Marka Jošta jste byli seznámeni především s právní úpravou likvidací bez právního nástupce. Nyní se zaměříme na to, kdy (v jakém okamžiku) je nutné sestavit účetní závěrku a kdy podat přiznání k dani z příjmů právnických osob, případně k jiným daním.

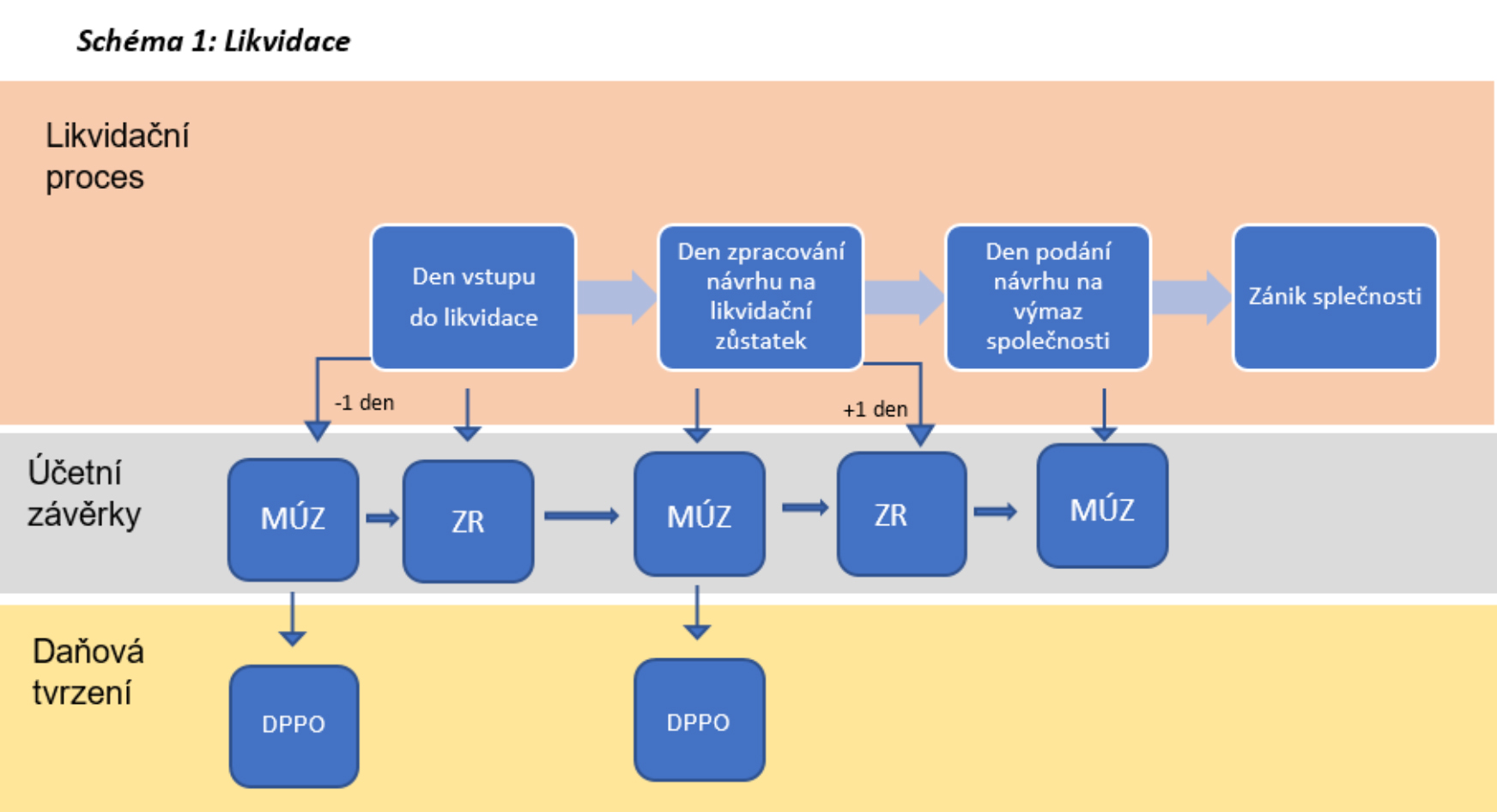

Pro lepší orientaci v dané problematice likvidací uvádíme následující schéma 1 Vysvětlení zkratek používaných ve schématech 1, 2 a 3 a v příkladech. Ins. Ř. – insolvenční řízení MÚZ – mimořádná účetní závěrka MezÚZ – mezitímní účetní závěrka ZR – zahajovací rozvaha DPPO – daň z příjmů právnických osob.

2.1 Účetní závěrky v průběhu likvidace společnosti

Podle § 17 odst. 2 ZoÚ mají účetní jednotky uzavírat účetní knihy

- ke dni předcházejícímu dni vstupu do likvidace (písm. c/).

Podle § 17 odst. 1 ZoÚ mají účetní jednotky otvírat účetní knihy

- ke dni vstupu do likvidace (písm. c/),

- ke dni následujícímu po dni zpracování návrhu na rozdělení likvidačního zůstatku nebo ke dni následujícímu po dni zpracování zprávy o naložení s majetkem podle zvláštních právních předpisů (písm. d/).

Procesu sestavování účetní závěrky a zahajovací rozvahy při likvidaci společnosti bez právního nástupce se dále věnuje Český účetní standard pro podnikatele č. 021 (dále jen ČÚS21). Podle bodu 5.1.1. ČÚS21 má účetní jednotka ke dni uvedenému v § 17 odst. 2 písm. c) uzavřít účetní knihy a sestavit účetní závěrku a ke dni uvedenému v § 17 odst. 1 písm. c) má otevřít účetní knihy a sestavit zahajovací rozvahu. Podle bodu 5.1.2. ČÚS21 má účetní jednotka ke dni zpracování návrhu na rozdělení likvidačního zůstatku uzavřít účetní knihy a sestavit účetní závěrku, ve které případně vykáže i daňový dluh nebo pohledávku. K následujícímu dni otevře účetní knihy a zaúčtuje případné vypořádání daní a vyplacení podílů společníků na likvidačním zůstatku. Pokud již není účtováno o dodatečných výsledkových operacích, není nutno sestavovat účetní závěrku ke dni podání návrhu na výmaz účetní jednotky v likvidaci z veřejného rejstříku.

Pokud bude právnické osobě nařízena soudem „nucená“ likvidace, s největší pravděpodobností okamžik vstupu do likvidace nastane v průběhu účetního období a v důsledku této mimořádné situace bude sestavena mimořádná účetní závěrka. Jestliže ale dojde k dohodě mezi společníky o vstupu do likvidace, z hlediska úspory administrativní zátěže bude pravděpodobně vstup do „dobrovolné“ likvidace naplánován k prvnímu dni účetního období. K rozvahovému dni (neboli k poslednímu dni účetního období) ale účetní jednotka nebude sestavovat běžnou řádnou účetní závěrku, ale účetní závěrku mimořádnou, protože vstup do likvidace pro společnost zcela jistě představuje mimořádnou situaci. Tento postup dále podporuje § 7 odst. 3 ZoÚ, který uvádí, že: „Účetní jednotka je povinna použít účetní metody způsobem, který vychází z předpokladu, že bude nepřetržitě pokračovat ve své činnosti a že u ní nenastává žádná skutečnost, která by ji omezovala nebo jí zabraňovala v této činnosti pokračovat i v dohledné budoucnosti. V případě, že účetní jednotka má informaci o tom, že u ní taková skutečnost nastává, je povinna použít účetní metody způsobem tomu odpovídajícím, přičemž informaci o použitém způsobu je povinna uvést v příloze v účetní závěrce.“ Vstup do likvidace přesně odpovídá citovanému ustanovení, kdy je porušen předpoklad trvání účetní jednotky v dohledné budoucnosti, a tudíž při vykazování musí být aplikovány takové účetní metody, které odpovídají realitě. Použité účetní metody se tedy v mnoha případech nebudou shodovat s metodami, které by byly použity běžně k poslednímu dni účetního období v rámci řádné účetní závěrky.

V průběhu procesu likvidace sestavují účetní jednotky účetní závěrky v běžné periodicitě, tedy vždy k poslednímu dni účetního období. Tuto povinnost má v likvidaci vždy likvidátor.

2.2 Daňová tvrzení v průběhu likvidace společnosti

2.2.1 Daň z příjmů právnických osob

Povinnosti právnických osob při jejím zrušení s likvidací jsou řešeny v § 240c odst. 1 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „DŘ“). Při zrušení právnické osoby s likvidací trvá povinnost podávat daňová tvrzení až do dne zániku společnosti.

Právnická osoba je povinna podat řádné daňové tvrzení v první speciální lhůtě určené v § 240c odst. 2 DŘ, a to do 30 dnů ode dne vstupu do likvidace, a to za část zdaňovacího období uplynulou přede dnem vstupu do likvidace. Zde je třeba připomenout nutnost seznámení se právnické osoby s § 23 odst. 8 písm. a) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), kdy je právnická osoba povinna upravit základ daně o zákonné rezervy a zákonné opravné položky a o přechodné účty, které nebudou prokazatelně zúčtovány v období likvidace.

V průběhu likvidace likvidátor za právnickou osobu plní pravidelné povinnosti spojené s podáváním řádných daňových tvrzení jako v běžném režimu, to znamená jako kdyby právnická osoba v likvidaci nebyla. Za každé ukončené zdaňovací období podá přiznání k dani z příjmů v obvyklé lhůtě, tj. do 1. 4. nebo 1. 7. (pokud využívá služeb daňového poradce nebo podléhá povinnému auditu účetní závěrky) následujícího roku.

Druhou speciální lhůtou pro podání daňových tvrzení, zejména přiznání k dani z příjmů, je konec likvidace. Podle § 240c odst. 3 DŘ je právnická osoba povinna podat řádné daňové přiznání (tvrzení) do 15 dnů ode dne zpracování návrhu na použití likvidačního zůstatku, k němuž sestaví mimořádnou účetní závěrku, a to za část zdaňovacího období, která uplynula přede dnem zpracování tohoto návrhu.

Jak má právnická osoba postupovat, pokud jí vznikne daňová povinnost po zpracování návrhu na použití ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies