Úvod

Rozsáhlejší problematika tvorby kalkulací, jejich využití a smyslu při řízení firmy či instituce, patří ke stěžejním částem manažerského účetnictví. Velké firmy mají celé oddělení tvorby kalkulací, které permanentně vypracovává různé druhy kalkulací, jejich rozbory a porovnávání včetně doporučení pro potřebnou reakci managementu.

Článek uvádí čtenáře do problematiky tvorby kalkulací, přináší výčet a stručnou charakteristiku jednotlivých druhů kalkulací, účelu a funkce v systému ekonomických informací. Pozornost je věnována složení kalkulačního vzorce, kalkulačním jednicím, rozvrhování režijních nákladů a významu kalkulací pro řízení firmy či instituce. Článek má následující strukturu:

- Co jsou kalkulace?

- Kalkulační vzorec

- Rozbor položek kalkulačního vzorce

- Kalkulační jednice

- Druhy kalkulací

- Rozbor kalkulací a jeho význam pro řízení instituce

- Kalkulační techniky

Tvorba kalkulací a jejich použití navazuje na teorii nákladů a jejich druhy. Kalkulační činnost patří k základním činnostem firmy, ostatně často kalkulujeme (i když spíše jen v duchu) s náklady i v běžném životě, srovnáváme výsledky a rozhodujeme se na základě těchto propočtů a srovnání.

1 Co jsou kalkulace?

Kalkulací se obecně rozumí postupy, při kterých se výpočetním postupem stanoví náklady na jednotky činností, které produkuje účetní jednotka (dále ÚJ).

Pojem kalkulace může mít řadu definic a pojetí, mohou být sestavovány soustavně, periodicky, příležitostně, plošně i vymezeně (například jen na hlavní činnosti), lze je provádět jako systémové kalkulování nákladů (zpracované přímo v systému vnitropodnikového účetnictví) nebo i jako nesystémové (z podkladů operativní evidence) mimo systém účetnictví.

Účel a obecný význam kalkulací je v tom, že pomáhají řídícím pracovníkům především zjistit:

- jak jednotlivé druhy produktů či služeb přispívají k hospodářskému výsledku,

- jaké je pořadí výhodnosti produktů a optimální skladba produktů či služeb,

- zda je výhodnější určité zařízení nakoupit či najmout (outsourcovat),

- zda je výhodné určitý proces mechanizovat či automatizovat,

- jaká je minimální hranice ceny produktu nebo služby,

- jaké náklady tvoří převažující část celkových nákladů.

Kromě těchto obecných funkcí, pak jednotlivé typy kalkulací plní ještě specifické úkoly, jejichž plnění vyplývá z vlastního obsahu kalkulací, zahrnování či nezahrnování některých položek, míře jejich konkrétnosti apod.

Každý výkon činnosti je spojen s určitou výší nákladů. Je zapotřebí určitého materiálu, musí být odměněna lidská práce, v ceně výkonu se musí projevit čerpání režijních položek typu spotřeba energie apod., musí se vzít v úvahu opotřebení techniky atd. Část nákladů musí poskytovatel služby nebo producent vynaložit ještě před zahájením své činnosti. Jsou to tzv. náklady pořizovací. Patří mezi ně třeba získání prostor, jejich vymalování, vybavení inventářem atd. V průběhu provozování činnosti pak vznikají náklady provozní. Pokud firma rozšiřuje svůj majetek, pak investuje, vznikají náklady investiční a restituční (obnovovací), neboť i stávající majetek vyžaduje péči, údržbu a opravy. S ukončením činnosti vznikají náklady likvidační, neboť je třeba vypořádat závazky, uhradit dluhy. Hned v přípravné fázi by měla daná firma dopředu kalkulovat s určitou výší možných nákladů, měla by tedy být již přímo zakladatelem sestavena tzv. předběžná kalkulace, na jejímž podkladě se zjistí, nakolik je už zakladatelský záměr po ekonomické stránce reálný, zda se dopředu vytváří ekonomicky přijatelná instituce nebo zda by bylo lepší založit organizaci neziskovou. To je stěžejní zakladatelská otázka, neboť nemá cenu zakládat organizaci ziskovou, o níž je dopředu známo, že nebude zisku dosahovat a bude stejně nutné takovouto organizaci dotovat.

Navíc se musí tyto kalkulace provádět nejen pro svou vlastní potřebu řízení a sledování hospodaření dané instituce, ale i například pro banku, je-li součástí kalkulace také krytí určité části provozních či investičních nákladů bankovními úvěry.

Kalkulace nákladů je také nezbytným krokem k vyčíslení budoucí minimální ceny produkce nebo služby. Poskytovatel služby anebo producent u ziskových organizací, musí vědět, na jaké hranici ceny se musí pohybovat, aby měl ve své činnosti nějaký zisk, popřípadě v které oblasti nákladů by měl učinit úsporná opatření ke zvýšení zisku.

I v případě smluvních cen je nezbytné provádět kalkulační činnost nejen před vlastním zahájením činnosti, ale rovněž i v jejím průběhu ve formě tzv. operativních kalkulací a následně po skončení výkonů i ve formě tzv. výsledných kalkulací, neboť reálné ekonomické údaje pak mohou časem korigovat původní předpoklady a to, co se ukazovalo být dosti ziskové, může vlivem chybných předpokladů nebo četných aktualizačních změn v jednotlivých bodech kalkulace vést ke znehodnocení předpokladů, snížení předpokládaného zisku, nebo naopak k jeho zvýšení především v důsledku pohybu cen základních, strategických položek kalkulace. Proto provádění i průběžných kalkulací by mělo být trvalou součástí ekonomické činnosti při výkonu kterékoliv profese, kteréhokoliv ekonomického subjektu.

Kalkulací se v širším slova smyslu používá pro vyjádření různých propočtů, ekonomického uvažování, neboť se jedná o výpočty, které jsou podloženy ekonomickými údaji. V užším slova smyslu kalkulací rozumíme způsob, metodu stanovení vlastních nákladů nebo výsledek tohoto výpočtu. Jednotlivé složky nákladů se vyčíslují v kalkulačních položkách.

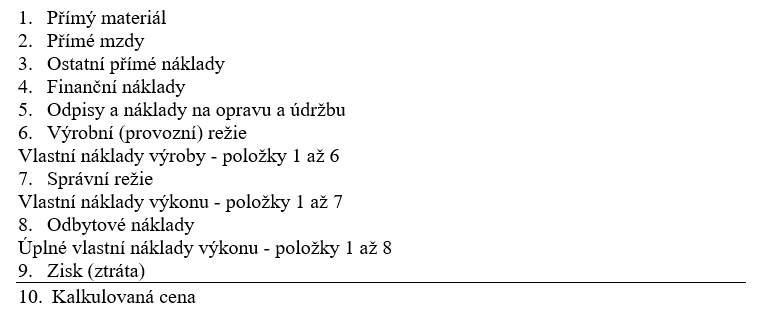

2 Kalkulační vzorec

Doporučené kalkulační položky obsahuje všeobecný kalkulační vzorec, který – i když není závazný a jeho struktura je věcí daného ekonomického subjektu – je používán většinou organizací v České republice. Má tyto položky:

Všeobecný kalkulační vzorec

Uvedený vzorec je prakticky kalkulací ceny, tj. cenovou kalkulací, kdy cena vzniká podle principu „náklady + zisk = cena“. Jde o tzv. nákladovou cenu. Ta se používá v případech, kdy cenu neurčí přímo trh, anebo jako výchozí podklad pro rozhodování o nasazení skutečné, tj. realizační (případně i ceny smluvní), tedy finální ceny, která se může od nákladové ceny odchylovat (nahoru nebo dolů). Cenová kalkulace tak slouží především jako podklad pro jednání s odběrateli. Je-li cena určena a odběratel požaduje předložení kalkulace, je jejím cílem prokázat únosnost jednotlivých nákladových položek a zisku. K tomu je však uvedený kalkulační vzorec málo podrobný; rovněž nerozlišuje mezi relevantními a irelevantními náklady. Proto v konkrétních oborech lidské činnosti musí být vzorový obecný kalkulační vzorec ještě více konkretizován a podrobněji rozveden.

Cenová kalkulace je stanovena na průměrnou kalkulační jednici.

Cena však musí být stanovena ve výši, aby pokryla náklady poskytovatele, producenta s ohledem na odběr dané služby či produktu v celém rozsahu odběratelského sektoru.

V kalkulačním vzorci jsou dvě základní skupiny nákladů: náklady přímé (jednicové) a náklady nepřímé (režijní).

a) Přímé náklady

Přímé náklady se přímo přiřazují jednotlivým druhům produktů či služeb bez jejich předchozího soustřeďování podle místa vzniku. Do položky přímý materiál patří zejména suroviny, základní materiál, polotovary, pohonné hmoty, pomocný a ostatní materiál (podle toho, co je předmětem kalkulace). Jde o materiál, který se zpravidla stává trvalou součástí produktu nebo přispívá k vytvoření jeho potřebných vlastností apod.

Do položky přímé mzdy zpravidla patří základní mzdy (úkolové, časové apod.), příplatky ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies