Úvod

Pro vyjádření stavu nebo pohybu určitého ekonomického nebo technického jevu používáme soustavy ukazatelů, které jsou v té či oné míře přijaty i za hranicemi ČR. To se týká především technických ukazatelů, neboť pojmy jako kilogram, tuna či kilowatthodina jsou pojmy používané v mnoha státech světa. Samozřejmě i tady existují výjimky. Například v USA se používají pro prodej ropy galony, pro měření vzdálenosti míle, v Anglii se měří pomocí „palců“ (inch), v mnoha státech světa se používá 110 voltů jako základní jednotka napětí elektrického proudu atd. Stejně tak je tomu i u čistě ekonomických pojmů, neboť například slovo „zisk“ je srozumitelné téměř na celém světě. Kromě čistě technických a čistě ekonomických ukazatelů se pro měření především v oblasti výrobního procesu používají ještě ukazatele, které označujeme jako technicko-ekonomické ukazatele. Ty zohledňují při vyjádření ekonomické reality i určité technické faktory ovlivňující ekonomickou realitu.

Příspěvek má následující strukturu:

1 Pojem „ukazatele“ a jejich základní členění

2 Ukazatele syntetické, analytické a kombinované soustavy

3 Srovnávání ekonomických ukazatelů

4 Měření výkonnosti pomocí ukazatelů

5 Technicko-ekonomické ukazatele

5.1 Výrobní kapacita

5.2 Časový fond

5.3 Výpočty kapacity

6 Produktivita, rentabilita, efektivita, výkonnost

Znalost obsahu těchto pojmů a znalost jejich stanovení, případně výpočtů je důležitou podmínkou pro dobrý výkon manažerských funkcí na všech stupních řízení.

1 Pojem „ukazatele“ a jejich základní členění

Chceme-li nějakým způsobem zobrazovat ekonomickou realitu, můžeme tak činit v podstatě dvěma způsoby:

- pomocí kvalitativních čili verbálních ukazatelů, nebo

- pomocí kvantitativních čili číselných ukazatelů.

V řadě případů potřebujeme určitý jev, skutečnost či průběh popsat, popřípadě v minimálním vyjádření i jedním slovem charakterizovat, verbálně. Ale při tomto způsobu popisu či hodnocení daného jevu existuje velká možnost, respektive i nebezpečí velmi subjektivního pohledu, subjektivní interpretace, jakožto i cíleného ovlivňování (mimikou, tónem hlasu, intonací apod.). Příklady pro toto tvrzení známe všichni již ze svého dětství („já mám bráchu a ten je táákhle velikej a ten ti nařeže“, aby tak v dětské mysli vznikla představa obávaného a obrovského Ramba). Proto dáváme přednost druhému vyjádření, tj. číselným ukazatelům, kde je toto nebezpečí menší, i když ani tady nemůžeme zcela vyloučit vliv rozdílné subjektivní interpretace. Nicméně tato možnost je u číselných ukazatelů nepochybně nižší než při použití ukazatelů verbálních. Proto primárně používáme ukazatele kvantitativní a ukazatele kvalitativní pak jako doplňující. Pokud je to však možné, snažíme se i u výrazně a jasně kvalitativních jevů vyjádřit realitu i pomocí číselných ukazatelů. Příkladem budiž například pojem kvalita, kterou vyjadřujeme číselně jako první jakost, druhá jakost.

Každý ukazatel je však vždy jen zprostředkovaným obrazem reality, popřípadě žádoucího stavu. Nemusí tudíž vždy (i když ve většině případů ano) odrážet objektivní realitu, nemusí úplně přesně vždy kvantifikovat daný jev, a to se týká i ukazatelů kvantitativních. Příkladem budiž například číselné vyjádření ročních odpisů. Ukazatel účetní odpisy vyjadřuje stupeň opotřebení dlouhodobého hmotného či nehmotného majetku, tedy úbytek užitných vlastností dané věci či hodnoty. Tento jev, tedy opotřebení, je objektivní, vyjádření tohoto jevu je však kategorií subjektivní, a i když ukazatel vystihuje podstatu daného ekonomického procesu, číselně se můžeme pouze limitně přiblížit ke správné kvantifikaci stupně tohoto procesu. Z toho vyplývá postavení ukazatelů při zobrazení ekonomického jevu či procesu, které můžeme vyjádřit takto:

Výskyt ekonomického jevu či procesu musíme tedy při analýze nejprve zjistit, objevit či předpokládat, pak ho musíme všeobecně závazným a všeobecně akceptovaným pojmem definovat, označit a posléze ho transformovat do podoby opět závazného, všeobecně akceptovaného ekonomického ukazatele. Tento proces může mít různá úskalí, vidíme také, že čas od času dochází ke změně odborné terminologie (například dříve pojem základní prostředky, pak investiční majetek, nyní se používá pojmu dlouhodobý majetek) nebo i ke změně obsahové náplně. Vzhledem k výskytu stále nových a nových ekonomických jevů, je proces tvorby či inovace kvantitativního či kvalitativního vyjádření neukončen (vznikly a byly i v naší ekonomické terminologii přijaty pojmy jako tunelling, outsourcing atd.).

Při analýze firmy můžeme tedy pracovat s určitým aparátem ukazatelů vyjadřujících víceméně objektivně (v některých případech subjektivně) jevy a procesy, ke kterým ve firmě či jejích organizačních jednotkách došlo, dochází, eventuelně dojde. Pojem aparát ukazatelů znamená, že máme k dispozici desítky různých ekonomických ukazatelů pro zobrazení ekonomických jevů a procesů. Rozsáhlý aparát těchto ukazatelů musíme tudíž uspořádat a členit. V zásadě jej můžeme členit takto:

1) Ekonomické ukazatele jednoduché – vyjadřují v absolutní hodnotě výskyt určitého ekonomického jevu;

Příklad č. 1:

Stav dlouhodobého hmotného majetku podniku k 31. 12. 2021 činí 10 234 567 Kč.

2) Ekonomické ukazatele rozdílové – vznikají jako matematický rozdíl mezi dvěma ekonomickými jevy;

Příklad č. 2:

Příkladem budiž pojem zisk, který vzniká jako rozdíl mezi výnosy a náklady.

3) Ekonomické ukazatele poměrové čili relativní – vyjadřují vztahovou veličinu mezi dvěma či více ekonomickými jevy;

Příklad č. 3:

Pojem P/E ratio (cena na zisk), tedy poměr tržní ceny akcie a zisku na akcii, vyjadřuje v peněžní jednotce, kolik jsou ochotni investoři vložit peněžních jednotek na jednotku zisku z jedné akcie.

Poměrové ukazatele jsou aparátem finanční analýzy firmy, a protože i výsledky poměrových ukazatelů lze opět uvádět do konstrukce dalších poměrových ukazatelů, rozeznáváme také

4) Ekonomické ukazatele poměrové složené, které vznikají jako poměr dvou či více poměrových ukazatelů.

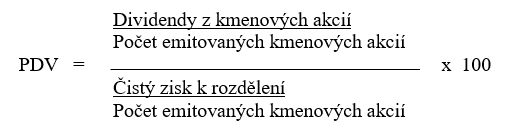

Příklad č. 4:

Příkladem budiž ukazatel procento dividendové výplaty, jehož výpočet je následující:

- kde PDV je procento dividendové výplaty vypočítané jako poměr dividendy na akcii a zisku na akcii.

Jak vyplývá i z předcházejících příkladů, můžeme dělit ekonomické ukazatele i dle jiného hlediska:

- jako ukazatele stavové, které zjišťujeme k určitému datu (například roční účetní výkazy obsahují všechny údaje k 31. 12.), nebo

- jako ukazatele intervalové, které vyjadřují výskyt jevu nebo jeho průběh za určité časové období (například vývoj nákladů za ...

Souhlas s využíváním cookies

Souhlas s využíváním cookies